Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando o que estabelece a Resolução CFC NBC TSP Estrutura Conceitual,

O valor total das aplicações evidenciado no ativo no Balanço Patrimonial de 31/12/2020 e o impacto total refletido na Demonstração do Resultado de 2020 são, respectivamente, em reais:

A conta Provisões evidenciada no balanço patrimonial de uma empresa, em 31/12/2020, apresentava o saldo de R$ 1.950.000,00 com a seguinte composição:

Para a elaboração do Balanço Patrimonial de 31/12/2021, a empresa obteve as seguintes novas avaliações sobre estes processos e sobre um novo processo a que a empresa está respondendo:

O valor total evidenciado na conta Provisões no Balanço Patrimonial de 31/12/2021 e a variação negativa no resultado de 2021

foram, respectivamente, em reais:

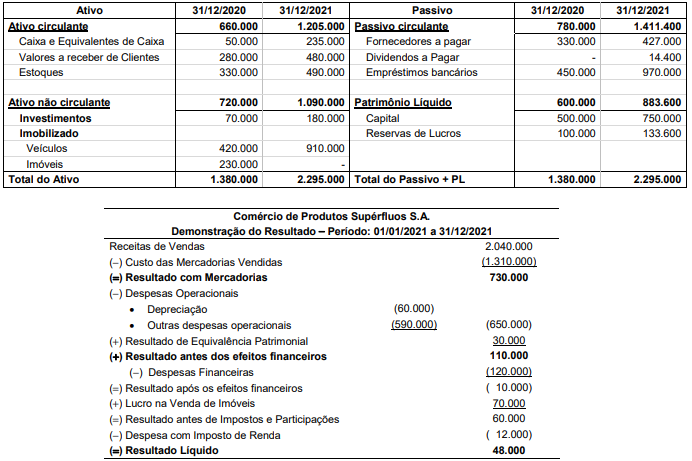

Comércio de Produtos Supérfluos S.A. − Balanços Patrimoniais em 31/12/2020 e 31/12/2021

Informações adicionais referentes ao ano de 2021:

− A empresa não liquidou qualquer empréstimo e não pagou as despesas financeiras do ano.

O valor correspondente ao Caixa das Atividades Operacionais gerado (ou consumido) pela empresa no ano de 2021 foi, em reais:

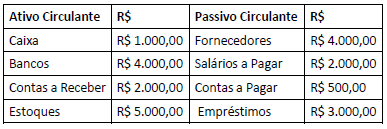

Uma empresa apresentou em 31/12/2021 os seguintes saldos no Ativo e Passivo Circulantes:

Considerando somente as informações apresentadas, é correto

afirmar que o Capital Circulante Líquido – CCL, a Necessidade de

Capital de Giro – NCG e o Saldo em Tesouraria – ST

correspondem, respectivamente, a

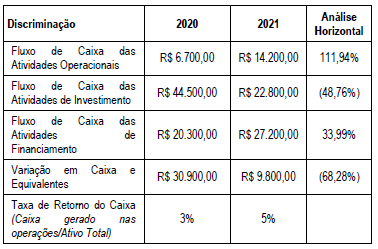

Uma empresa apresentou ao final de 2021 as seguintes informações extraídas da Demonstração dos Fluxos de Caixa:

Considerando somente as informações apresentadas, analise as

afirmativas a seguir:

Obs.: valores e percentuais arredondados para duas casas decimais

I. O fluxo de caixa da empresa foi maior em 2020 como resultado essencialmente das atividades operacionais.

II. As atividades operacionais e de financiamento são as origens principais de recursos da empresa.

III. A atividade operacional é suficiente para manutenção dos negócios da empresa.

IV. Em 2021, a Taxa de Retorno do Caixa indica um período médio de 20 anos para converter o Ativo em Caixa.

É correto o que se afirma em