Questões de Concurso

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

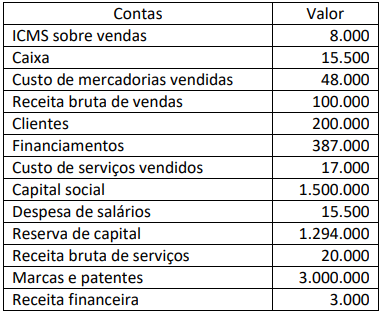

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar.

Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

•Estoques, vendidos a prazo, com vencimento em 30 dias: 500 dólares

•Empréstimo, cuja intenção efetiva era a transformação em capital social em até 90 dias: 1000 dólares

•Integralização de capital social: 3500 dólares

De acordo com a característica do tratamento da variação

cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de

Câmbio e Conversão de Demonstrações Contábeis, assinale a

opção que indica a apresentação de cada elemento,

respectivamente, nas Demonstrações Contábeis Individuais da

Cia. ABC.

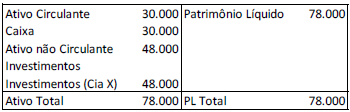

Uma sociedade empresária tinha 80% de participação na Cia. X. Em 30/12/X0, a sociedade empresária apresentava o seguinte balanço patrimonial:

No ano de X0, a Cia. X auferiu lucro de R$ 10.000 e distribuiu dividendos no total de R$ 2.000.

Assinale a opção que indica o saldo da conta “Investimentos” no

balanço patrimonial da sociedade empresária em 31/12/X0, após

a apuração do lucro e o reconhecimento dos dividendos pela Cia

X.

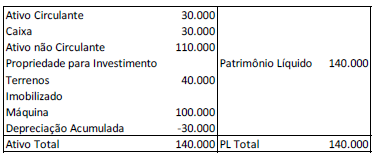

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Na data, a máquina era depreciada de acordo com o método da linha reta.

No ano de X1, a entidade passou a reconhecer os terrenos a valor justo, que era de R$60.000. Ainda, a entidade passou a depreciar a máquina de acordo com o método dos benefícios gerados.

De acordo com a NBC TG 23 (R2) - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro, assinale a opção que indica a

classificação das mudanças do reconhecimento do terreno e do

método de depreciação, respectivamente.

I. Verificar a composição da conta Capital entre os diversos acionistas existentes.

II. Determinar a quantidade de ações ou títulos de propriedade do capital e se estes foram adequadamente autorizados ou emitidos.

III. Determinar se todas as normas descritas nos estatutos sociais, as obrigações sociais e legais foram cumpridas.

Em relação aos objetivos da auditoria das contas do patrimônio líquido de uma entidade, está correto o que se afirma em

O auditor julgou que os efeitos das distorções não detectadas sobre as demonstrações contábeis por conta da limitação, poderiam ser relevantes. O auditor solicitou que a administração retirasse a limitação, mas não foi atendido. Ainda, o auditor constatou que todos os responsáveis pela governança estavam envolvidos na administração da entidade e determinou que não seria possível executar procedimentos alternativos para obter evidência apropriada sobre os elementos do passivo.

O auditor concluiu que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis, se houver, poderiam ser relevantes, mas não generalizados.

Nesse caso, o auditor deve

Com base na auditoria do ativo circulante de uma entidade, relacione a impossibilidade do auditor em obter evidência de auditoria apropriada e suficiente a um exemplo desta impossibilidade.

I circunstâncias que estão fora do controle da entidade.

II circunstâncias relacionadas com a natureza ou época do trabalho do auditor.

III limitações no alcance da auditoria impostas pela administração.

( ) a nomeação do auditor é feita na época em que o auditor não consegue acompanhar a contagem física dos estoques.

( ) a administração não permite que o auditor solicite confirmação externa de saldos contábeis a receber de clientes.

( ) os registros contábeis do pagamento antecipado de despesas foram destruídos em um incêndio.

Assinale a opção que apresenta a relação correta, segundo a ordem apresentada.

No ano X1, o auditor independente verificou que as demonstrações consolidadas da Cia. Y apresentavam distorções relevantes e generalizadas, devido a não consolidação de empresa controlada. Na auditoria, os efeitos da distorção nas demonstrações contábeis consolidadas não foram determinados por não ser praticável fazê-lo.

Assinale a opção que indica o relatório emitido pelo auditor independente.

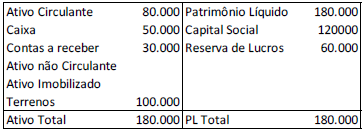

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/X1:

O montante contabilizado como “contas a receber” diz respeito à venda de um ativo imobilizado e tinha previsão de recebimento em fevereiro de X2.

No ano de X2, o montante foi recebido, no entanto, a sociedade empresária não baixou este ativo, tendo aumentado a conta Caixa.

Ao auditar as demonstrações contábeis da sociedade empresária,

em 31/12/X2, e as demonstrações comparativas relativas a

31/12/X1, os auditores concluíram que

Em relação ao risco de não se detectar distorções relevantes resultantes de fraude ou de erro, assinale a afirmativa correta.

De acordo com a NBC TA 500 (R1) - Evidência de Auditoria, assinale a opção que indica o procedimento que busca informações junto a pessoas com conhecimento financeiro e não financeiro, dentro ou fora da entidade.

Assinale a opção que apresenta um fator que gera efeito negligenciável no tamanho da amostra em teste de controle em populações grandes.

Esse tipo de conclusão errônea afeta a eficiência da auditoria porque

I. Matriz de achados é instrumento útil para auxiliar a elaboração de relatórios gerenciais e administrativos que assistirão os responsáveis pela condução do órgão e o trabalho futuro de auditores.

II. A Matriz de Responsabilização permite a verificação da responsabilidade pelo achado e deve ser preenchida sempre que houver achados que se constituam em irregularidades, cuja proposta de encaminhamento seja pela audiência ou citação de responsáveis, e somente para esses achados.

III. Matriz de achados é instrumento útil para subsidiar e nortear a elaboração do relatório de auditoria, porque permite reunir, de forma estruturada, os principais elementos que constituirão os capítulos centrais dos relatórios.

É correto o que se afirma apenas em:

I. Monitorar o andamento do trabalho de auditoria.

II. Tratar dos assuntos significativos que surgem durante o trabalho de auditoria, considerar sua importância e modificar a abordagem planejada de maneira apropriada.

III. Considerar a competência e habilidade dos membros individuais da equipe de trabalho, incluindo se eles têm tempo suficiente para realizar seu trabalho, se entendem as instruções recebidas e se o trabalho está sendo executado de acordo com a abordagem planejada para o trabalho de auditoria.

Marque a alternativa correta: