Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.498 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067149

Contabilidade Geral

Para aumentar a consistência e a comparabilidade nas

mensurações do valor justo e nas divulgações correspondentes, o

Pronunciamento Técnico CPC 46- Mensuração do Valor Justo,

estabelece uma hierarquia de valor justo que classifica em três

níveis as informações (inputs) aplicadas nas técnicas de avaliação

utilizadas na mensuração do valor justo.

Relacione as informações aplicadas nas técnicas de avaliação utilizadas na mensuração do valor justo com os respectivos níveis:

1. Nível 1 2. Nível 2 3. Nível 3

( ) Dados não observáveis para o ativo ou passivo. ( ) Informações que são observáveis para o ativo ou passivo, seja direta ou indiretamente. ( ) Preços cotados (não ajustados) em mercados ativos para ativos ou passivos idênticos a que a entidade possa ter acesso na data de mensuração.

Assinale a opção que mostra a relação correta, de cima para baixo.

Relacione as informações aplicadas nas técnicas de avaliação utilizadas na mensuração do valor justo com os respectivos níveis:

1. Nível 1 2. Nível 2 3. Nível 3

( ) Dados não observáveis para o ativo ou passivo. ( ) Informações que são observáveis para o ativo ou passivo, seja direta ou indiretamente. ( ) Preços cotados (não ajustados) em mercados ativos para ativos ou passivos idênticos a que a entidade possa ter acesso na data de mensuração.

Assinale a opção que mostra a relação correta, de cima para baixo.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067148

Contabilidade Geral

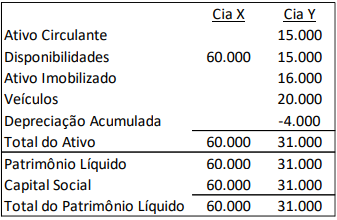

As Cias X e Y apresentavam os seguintes balanços patrimoniaisem 31/12/X0:

Os veículos têm vida útil de 5 anos e o valor residual não éconsiderado.

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y porR$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, osseguintes resultados:

• Receita de prestação de serviços (à vista): R$40.000 eR$70.000. • Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade deseus ativos e constataram que os valores recuperáveis da marca edos veículos, após reconhecimento da despesa de depreciação doano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado comoreceita de equivalência patrimonial na Demonstração doResultado do Exercício individual da Cia X em 31/12/X1.

Os veículos têm vida útil de 5 anos e o valor residual não éconsiderado.

Em 01/01/X1, a Cia X comprou 100% de participação da Cia Y porR$40.000 à vista. Na data, a marca tinha valor justo de R$6.000.

Em 31/12/X1, as Cias X e Y apresentaram, respectivamente, osseguintes resultados:

• Receita de prestação de serviços (à vista): R$40.000 eR$70.000. • Custos dos serviços prestados (à vista): R$15.000 e R$25.000.

Na data, as empresas fizeram um teste de recuperabilidade deseus ativos e constataram que os valores recuperáveis da marca edos veículos, após reconhecimento da despesa de depreciação doano, eram, respectivamente, de R$5.000 e R$9.000.

Assinale a opção que indica o montante contabilizado comoreceita de equivalência patrimonial na Demonstração doResultado do Exercício individual da Cia X em 31/12/X1.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067147

Contabilidade Geral

Uma sociedade empresária anuncia, em 30/01/X1, a

implementação de reestruturação importante.

A emissão das demonstrações contábeis referentes ao exercício encerrado em 31/12/X0 é autorizada em 15/02/X1.

Assinale a opção que indica o tratamento esperado pelo anúncio da implementação da reestruturação em relação às demonstrações contábeis de 31/12/X0:

A emissão das demonstrações contábeis referentes ao exercício encerrado em 31/12/X0 é autorizada em 15/02/X1.

Assinale a opção que indica o tratamento esperado pelo anúncio da implementação da reestruturação em relação às demonstrações contábeis de 31/12/X0:

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067146

Contabilidade Geral

Os seguintes ativos podem ser considerados ativos qualificáveis,

de acordo com o Pronunciamento Técnico CPC 20 (R1) Custos de

Empréstimos, à exceção de um. Assinale-o.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067145

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 (R1)-

Apresentação das Demonstrações Contábeis, a entidade deve

divulgar algumas informações que não tenham sido divulgadas

em outro local entre as informações publicadas com as

demonstrações contábeis.

Avalie se tais informações incluem:

I. o domicílio e a forma jurídica da entidade, o seu país de registro e o endereço da sede registrada ou o local principal dos negócios. II. a descrição da natureza das operações da entidade e das suas principais atividades. III. o nome da entidade controladora e a entidade controladora do grupo em última instância.

Está correto o que se afirma em

Avalie se tais informações incluem:

I. o domicílio e a forma jurídica da entidade, o seu país de registro e o endereço da sede registrada ou o local principal dos negócios. II. a descrição da natureza das operações da entidade e das suas principais atividades. III. o nome da entidade controladora e a entidade controladora do grupo em última instância.

Está correto o que se afirma em

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067144

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 (R1)-

Apresentação das Demonstrações Contábeis, no processo de

aplicação das políticas contábeis de uma entidade, a

administração exerce diversos julgamentos, além dos que

envolvem estimativas que podem afetar significativamente os

montantes reconhecidos em suas demonstrações contábeis.

A entidade deve divulgar, nas notas explicativas, informação acerca dos pressupostos relativos ao futuro e outras fontes principais de incerteza nas estimativas ao término do período de reporte que possuam risco significativo de provocar ajuste material nos valores contábeis de ativos e passivos ao longo do exercício social seguinte.

A respeito desses ativos e passivos, segundo o pronunciamento, as notas explicativas devem incluir detalhes elucidativos acerca

A entidade deve divulgar, nas notas explicativas, informação acerca dos pressupostos relativos ao futuro e outras fontes principais de incerteza nas estimativas ao término do período de reporte que possuam risco significativo de provocar ajuste material nos valores contábeis de ativos e passivos ao longo do exercício social seguinte.

A respeito desses ativos e passivos, segundo o pronunciamento, as notas explicativas devem incluir detalhes elucidativos acerca

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067143

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 03 (R2) -

Demonstração dos Fluxos de Caixa, os fluxos de caixa agregados

advindos da obtenção e da perda de controle de controladas

devem ser apresentados separadamente e classificados,

respectivamente, nas atividades

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067142

Contabilidade Geral

Uma sociedade empresária deu início a obras para expansão de

seu escritório. Estima-se que a obra tenha dois anos de duração,

com início em 02/01/X0 e término em 31/12/X1.

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.

Para a obra, foram adquiridos R$40.000 em material de construção.

Assinale a opção que indica a contabilização do material de construção no balanço patrimonial da sociedade empresária.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067141

Contabilidade Geral

Em 01/01/X0, uma sociedade empresária adquiriu, por R$50.000,

ações de emissão própria para manter em tesouraria. Os custos

de transação incorridos na aquisição foram de R$5.000.

Em 01/12/X0, a sociedade empresária vendeu essas ações por R$51.000. Os custos de transação incorridos na venda foram de R$2.000.

Assinale a opção que indica o efeito no patrimônio líquido resultante da venda destas ações em tesouraria.

Em 01/12/X0, a sociedade empresária vendeu essas ações por R$51.000. Os custos de transação incorridos na venda foram de R$2.000.

Assinale a opção que indica o efeito no patrimônio líquido resultante da venda destas ações em tesouraria.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067140

Contabilidade Geral

No ano de X0, uma entidade iniciou o processo para captação de

recursos por intermédio da emissão de títulos patrimoniais,

incorrendo em custos de transação.

Por problemas internos, em X1, a entidade verificou que não seria possível concluir a operação, de modo que não houve aumento de capital ou emissão de bônus de subscrição. Nesse momento, os custos de transação foram contabilizados do seguinte modo:

Por problemas internos, em X1, a entidade verificou que não seria possível concluir a operação, de modo que não houve aumento de capital ou emissão de bônus de subscrição. Nesse momento, os custos de transação foram contabilizados do seguinte modo:

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067139

Contabilidade Geral

Em 01/01/X1, ao adquirir participação em uma sociedade

empresária, uma entidade reconheceu ágio, que foi justificado

por expectativa de rentabilidade futura (goodwill) de R$20.000.

A entidade realiza o teste de recuperabilidade de seus ativos

anualmente, de acordo com o Pronunciamento Técnico CPC 01

(R1) - Redução ao Valor Recuperável de Ativos.

A entidade verificou que, em 31/12/X1 e em 31/12/X2, o valor recuperável do ágio era, respectivamente, de R$18.000 e de R$22.000.

Em relação ao reconhecimento contábil do efeito do teste de recuperabilidade em 31/12/X2 na Demonstração do Resultado do Exercício da entidade, assinale a afirmativa correta.

A entidade verificou que, em 31/12/X1 e em 31/12/X2, o valor recuperável do ágio era, respectivamente, de R$18.000 e de R$22.000.

Em relação ao reconhecimento contábil do efeito do teste de recuperabilidade em 31/12/X2 na Demonstração do Resultado do Exercício da entidade, assinale a afirmativa correta.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067138

Contabilidade Geral

Em 31/12/X0, a Cia X apresentava os seguintes elementos em seu

balanço patrimonial: Disponibilidades: R$5.000; Terreno:

R$50.000; Empréstimos a pagar: R$10.000; Capital Social:

R$45.000.

Em janeiro de X1, a Cia Y comprou 100% de participação na Cia X por R$95.000.

Na data, o valor justo do terreno era de R$60.000, o da marca, de R$20.000 e o dos empréstimos a pagar, de R$9.000, uma vez que a taxa de juros era menor do que a taxa de juros do mercado.

Assinale a opção que indica o goodwill contabilizado pela Cia Y relacionado à aquisição de participação na Cia X.

Em janeiro de X1, a Cia Y comprou 100% de participação na Cia X por R$95.000.

Na data, o valor justo do terreno era de R$60.000, o da marca, de R$20.000 e o dos empréstimos a pagar, de R$9.000, uma vez que a taxa de juros era menor do que a taxa de juros do mercado.

Assinale a opção que indica o goodwill contabilizado pela Cia Y relacionado à aquisição de participação na Cia X.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067137

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 18(R2)-

Investimento em Coligada, em Controlada e em Empreendimento

Controlado em Conjunto, coligada é a entidade sobre a qual o

investidor tem influência significativa.

A existência de influência significativa por investidor geralmente é evidenciada pelas seguintes formas, à exceção de uma.

Assinale-a.

A existência de influência significativa por investidor geralmente é evidenciada pelas seguintes formas, à exceção de uma.

Assinale-a.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067136

Contabilidade Geral

A Cia A produz navios e tem ciclo operacional de dezoito meses.

Já a Cia B produz móveis para encomenda e tem ciclo operacional

de dez meses.

O prazo para classificação das exigibilidades das Cias A e B, respectivamente, em Passivo Circulante e Passivo não Circulante, considerando que as empresas optam por adotar o prazo do exercício social de acordo com o ciclo operacional, é de

O prazo para classificação das exigibilidades das Cias A e B, respectivamente, em Passivo Circulante e Passivo não Circulante, considerando que as empresas optam por adotar o prazo do exercício social de acordo com o ciclo operacional, é de

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067134

Contabilidade Geral

Em 31/12/X0, uma sociedade empresária tinha a receber de seus

clientes R$100.000 em até cinco meses. A inadimplência era

estimada em 4%.

Assinale a opção que indica a apresentação do fato nas demonstrações contábeis da sociedade empresária.

Assinale a opção que indica a apresentação do fato nas demonstrações contábeis da sociedade empresária.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado - Ciências Contábeis - Tarde (Conhecimentos Específicos) |

Q2067133

Contabilidade Geral

Uma sociedade empresária mantinha internamente uma conta

bancária de livre movimentação especial para pagamentos

específicos relacionados à distribuição de dividendos aos

acionistas. Em 31/01/X0 o saldo da conta era de R$30.000.

Assinale a opção que indica a contabilização deste montante no ativo circulante da sociedade empresária.

Assinale a opção que indica a contabilização deste montante no ativo circulante da sociedade empresária.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado Administração - Tarde (Conhecimentos Específicos) |

Q2066734

Análise de Balanços

Indicadores de desempenho permitem comparar e investigar as

relações entre as diferentes partes das informações financeiras.

Relacione os indicadores financeiros tradicionalmente usados com suas respectivas definições.

1. Índice de Liquidez Seca 2. Índice de Endividamento Total 3. Margem Líquida 4. Valor de mercado

( ) preço por ação da empresa multiplicado pelo número de ações em circulação. ( ) considera todas as dívidas de todos os vencimentos e credores. ( ) razão do lucro líquido sobre vendas. ( ) índice de liquidez corrente, mas o estoque é omitido.

Assinale a opção que indica a relação correta, na ordem apresentada.

Relacione os indicadores financeiros tradicionalmente usados com suas respectivas definições.

1. Índice de Liquidez Seca 2. Índice de Endividamento Total 3. Margem Líquida 4. Valor de mercado

( ) preço por ação da empresa multiplicado pelo número de ações em circulação. ( ) considera todas as dívidas de todos os vencimentos e credores. ( ) razão do lucro líquido sobre vendas. ( ) índice de liquidez corrente, mas o estoque é omitido.

Assinale a opção que indica a relação correta, na ordem apresentada.

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado Administração - Tarde (Conhecimentos Específicos) |

Q2066731

Contabilidade Geral

Vários tipos de fluxo de caixa são relevantes na compreensão da

situação financeira de uma organização. Em administração

financeira, o valor da organização está na sua habilidade de gerar

fluxos de caixa financeiros.

Sobre o fluxo de caixa, analise as afirmativas a seguir e assinale V para a verdadeira e F para a falsa.

I. O fluxo de caixa financeiro reflete o capital circulante líquido. II. O fluxo de caixa operacional reflete os pagamentos de impostos, financiamentos, gastos de capital e variações no capital de giro. III. O fluxo de caixa livre refere ao caixa que a empresa pode distribuir livremente aos credores e aos acionistas desde que haja investimentos em novos ativos imobilizados.

As afirmativas são, respectivamente,

Sobre o fluxo de caixa, analise as afirmativas a seguir e assinale V para a verdadeira e F para a falsa.

I. O fluxo de caixa financeiro reflete o capital circulante líquido. II. O fluxo de caixa operacional reflete os pagamentos de impostos, financiamentos, gastos de capital e variações no capital de giro. III. O fluxo de caixa livre refere ao caixa que a empresa pode distribuir livremente aos credores e aos acionistas desde que haja investimentos em novos ativos imobilizados.

As afirmativas são, respectivamente,

Ano: 2023

Banca:

FGV

Órgão:

CGE-SC

Prova:

FGV - 2023 - CGE-SC - Auditor do Estado Administração - Tarde (Conhecimentos Específicos) |

Q2066730

Contabilidade Geral

O balanço patrimonial é uma representação do valor contábil de

uma organização em uma data específica. Ele tem dois lados: no

lado esquerdo, estão os ativos; no lado direito, os passivos e o

capital dos acionistas. O balanço patrimonial declara o que a

organização possui e como ela é financiada. A definição contábil

que fundamenta e descreve o balanço patrimonial é a seguinte:

Ativos = Passivos + Patrimônio líquido dos acionistas

Sobre o balanço patrimonial, analise os itens a seguir:

I. Ao analisar um balanço patrimonial, o administrador financeiro deve ter três preocupações em mente: liquidez, dívida versus capital próprio e valor versus custo. II. O ativo circulante apresenta a maior liquidez e inclui o caixa e os ativos que serão convertidos em caixa em até um ano da data do balanço patrimonial. III. O valor contábil do patrimônio líquido dos acionistas diminui quando é adicionada a reserva de lucros.

Está correto o que se afirma em

Sobre o balanço patrimonial, analise os itens a seguir:

I. Ao analisar um balanço patrimonial, o administrador financeiro deve ter três preocupações em mente: liquidez, dívida versus capital próprio e valor versus custo. II. O ativo circulante apresenta a maior liquidez e inclui o caixa e os ativos que serão convertidos em caixa em até um ano da data do balanço patrimonial. III. O valor contábil do patrimônio líquido dos acionistas diminui quando é adicionada a reserva de lucros.

Está correto o que se afirma em

Ano: 2023

Banca:

IADES

Órgão:

GDF-SEEC

Prova:

IADES - 2023 - GDF-SEEC - Gestor em Políticas Públicas e Gestão Governamental - Administração |

Q2063966

Contabilidade Pública

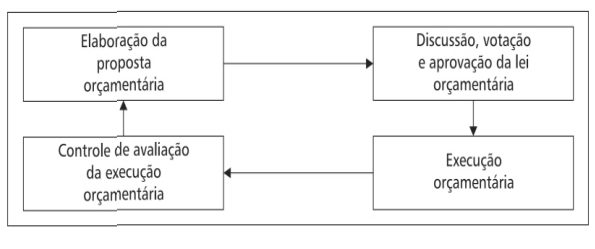

A figura apresentada retrata o processo orçamentário, considerando a etapa de elaboração da Proposta de Lei Orçamentária Anual (PLOA) no Brasil.

De acordo com a Lei nº 4.320/1964, a competência dessa

elaboração é do