Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

RA = RI x RC x RD

Considerando os conceitos que envolvem o risco de auditoria e os riscos inerente, de controle e de detecção, assinale a afirmativa que apresenta uma proposição correta.

A primeira refere-se à avaliação independente para determinar se um dado objeto está adequado com as normas aplicáveis, identificadas como critérios, centrando-se na obtenção de evidência suficiente e apropriada relacionada à adequação com esses critérios.

A segunda busca determinar se as demonstrações financeiras de uma entidade foram elaboradas de acordo com uma estrutura de relatório financeiro aceitável, além de obter evidência de auditoria suficiente e apropriada relacionada às leis e regulamentos que têm efeito direto e relevante sobre as demonstrações financeiras.

Com base nos trechos, assinale a afirmativa que descreve corretamente os conceitos de auditoria a que se referem.

É correto afirmar que

Diferença entre o valor divulgado, classificação, apresentação ou divulgação de um item nas demonstrações contábeis e o valor, classificação, apresentação ou divulgação que é requerido para que o item esteja de acordo com a estrutura de relatório financeiro aplicável, podendo ser decorrente de erro ou fraude.

Em relação à auditoria contábil, essa definição se refere

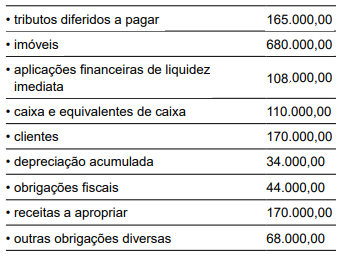

Considerando essas informações, em 31.12.2024, a situação líquida patrimonial da empresa apresentou o valor de

Ao realizar um trabalho de auditoria, os auditores selecionaram o objeto e os critérios, levando em consideração risco e materialidade. O resultado da mensuração do objeto, de acordo com os critérios, foi apresentado no relatório de auditoria na forma de achados, conclusões, recomendações ou de uma opinião.

Esse tipo de trabalho é denominado

A respeito da natureza da evidência de auditoria, da documentação de auditoria, da amostragem em auditoria, de técnicas de controle e dos objetivos do auditor independente, julgue o item a seguir, de acordo com as Normas Brasileiras de Contabilidade (NBC).

Em trabalhos que utilizem amostragem prevista nas NBC, é permitido que o auditor omita da documentação detalhes sobre os critérios de estratificação e o método de seleção, desde que mencione, em nota de rodapé, que a amostragem foi estatisticamente representativa.

A respeito da natureza da evidência de auditoria, da documentação de auditoria, da amostragem em auditoria, de técnicas de controle e dos objetivos do auditor independente, julgue o item a seguir, de acordo com as Normas Brasileiras de Contabilidade (NBC).

A estrutura conceitual das normas de auditoria permite que o auditor forneça asseguração razoável mesmo na ausência de critérios adequados e disponíveis para a avaliação da informação objeto da auditoria.

A respeito da natureza da evidência de auditoria, da documentação de auditoria, da amostragem em auditoria, de técnicas de controle e dos objetivos do auditor independente, julgue o item a seguir, de acordo com as Normas Brasileiras de Contabilidade (NBC).

Caso os procedimentos analíticos realizados na fase de execução revelem flutuações relevantes ou relações não condizentes com outras informações obtidas, o auditor deve investigar tais diferenças e, se necessário, aplicar procedimentos adicionais de auditoria.

A respeito da natureza da evidência de auditoria, da documentação de auditoria, da amostragem em auditoria, de técnicas de controle e dos objetivos do auditor independente, julgue o item a seguir, de acordo com as Normas Brasileiras de Contabilidade (NBC).

É responsabilidade do auditor independente obter segurança razoável de que as demonstrações financeiras, tomadas em conjunto, estão livres de distorção relevante, seja decorrente de fraude, seja em razão de erro.

A respeito da natureza da evidência de auditoria, da documentação de auditoria, da amostragem em auditoria, de técnicas de controle e dos objetivos do auditor independente, julgue o item a seguir, de acordo com as Normas Brasileiras de Contabilidade (NBC).

O objetivo do auditor independente deve ser emitir uma opinião imparcial com base nas expectativas do gestor da organização auditada.

A respeito da natureza da evidência de auditoria, da documentação de auditoria, da amostragem em auditoria, de técnicas de controle e dos objetivos do auditor independente, julgue o item a seguir, de acordo com as Normas Brasileiras de Contabilidade (NBC).

O auditor deve aplicar julgamento profissional na determinação do tamanho da amostra e na seleção dos itens a serem testados.

A respeito da natureza da evidência de auditoria, da documentação de auditoria, da amostragem em auditoria, de técnicas de controle e dos objetivos do auditor independente, julgue o item a seguir, de acordo com as Normas Brasileiras de Contabilidade (NBC).

Segundo a NBC que dispõe sobre documentação de auditoria, o auditor pode alterar a documentação de auditoria sem realizar o registro das modificações efetuadas, desde que tais alterações ocorram antes da data do relatório de auditoria.

A respeito da natureza da evidência de auditoria, da documentação de auditoria, da amostragem em auditoria, de técnicas de controle e dos objetivos do auditor independente, julgue o item a seguir, de acordo com as Normas Brasileiras de Contabilidade (NBC).

A documentação de auditoria prescinde de elaboração detalhada que viabilize a compreensão dos julgamentos significativos realizados e as conclusões alcançadas.

A respeito da natureza da evidência de auditoria, da documentação de auditoria, da amostragem em auditoria, de técnicas de controle e dos objetivos do auditor independente, julgue o item a seguir, de acordo com as Normas Brasileiras de Contabilidade (NBC).

A confiabilidade da evidência obtida em auditoria por meio de fontes externas à entidade auditada é, geralmente, maior que a confiabilidade daquela obtida internamente.

A respeito da mensuração de ativos e passivos pelo valor justo, julgue o item que se segue.

Além do preço do ativo no mercado, os custos de transação, mesmo os que não compõem as características do ativo, devem ser incluídos para fins de mensuração pelo valor justo.