Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

Instituto Fênix

Órgão:

Prefeitura de Palmitos - SC

Prova:

Instituto Fênix - 2025 - Prefeitura de Palmitos - SC - Controlador Interno |

Q3597392

Auditoria

O monitoramento de controles e a avaliação de

desempenho institucional compõem etapas essenciais na

retroalimentação do sistema de controle interno. Sobre esse

processo, é correto afirmar:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596319

Auditoria

Em auditoria de autos de concessão de benefício fiscal a empresa do ramo da mineração, o Auditor Fiscal depara-se com laudo

técnico de apuração de reservas minerais elaborado por engenheiro contratado pela própria empresa para subsidiar a mensuração de seus ativos e o dimensionamento dos benefícios fiscais.

Dada a relevância financeira do objeto, a Secretaria da Fazenda contrata geólogo especialista, acolhendo solicitação do auditor. que avalia não possuir conhecimento técnico para aferir a razoabilidade do estudo.

Ao empregar os trabalhos do geólogo especialista, com base na NBC TA 620,

Dada a relevância financeira do objeto, a Secretaria da Fazenda contrata geólogo especialista, acolhendo solicitação do auditor. que avalia não possuir conhecimento técnico para aferir a razoabilidade do estudo.

Ao empregar os trabalhos do geólogo especialista, com base na NBC TA 620,

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596318

Auditoria

Durante fiscalização do ICMS, o Auditor Fiscal percebe que diversos documentos comprobatórios de transações relevantes

haviam sido digitalizados e posteriormente destruídos.

O fiscalizado sustenta que o backup digital equivale, em confiabilidade, aos documentos originais. Em atenção à NBC TA 500 (R1), ao buscar evidência de auditoria apropriada e suficiente, o auditor deve considerar que

O fiscalizado sustenta que o backup digital equivale, em confiabilidade, aos documentos originais. Em atenção à NBC TA 500 (R1), ao buscar evidência de auditoria apropriada e suficiente, o auditor deve considerar que

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596317

Auditoria

No curso de auditoria, foram encontradas diversas distorções nos lançamentos contábeis de um contribuinte, todas individualmente inferiores ao valor de materialidade Inicialmente definido para as demonstrações como um todo. Ainda assim, o auditor

considerou necessário reavaliar os riscos e rever a estratégia de auditoria. Consoante as diretrizes da NBC TA 320 (R1) a

conduta foi

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596316

Auditoria

Durante a auditoria de apuração do crédito físico de um contribuinte do ICMS, o Auditor Fiscal observou que os registros de entradas de insumos tributáveis não estavam adequadamente documentados.

Questionado, o contribuinte afirmou que os documentos originais haviam sido descartados por engano, mas que mantinha planilhas internas com resumos das operações. Considerando os preceitos da NBC TA 230 (R1 ),

Questionado, o contribuinte afirmou que os documentos originais haviam sido descartados por engano, mas que mantinha planilhas internas com resumos das operações. Considerando os preceitos da NBC TA 230 (R1 ),

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596314

Auditoria

Durante auditoria fiscal em um estabelecimento contribuinte do ICMS, o Auditor Fiscal detecta inconsistência entre o inventário

físico dos estoques e os saldos registrados no sistema de gestão empresarial (ERP) do contribuinte. A empresa justifica que tais

diferenças decorrem da defasagem entre o registro contábil e o real trânsito das mercadorias, especialmente em operações

interestaduais com prazo de entrega superior a cinco dias. Considerando os princípios da auditoria e os riscos inerentes aos fluxos de mercadorias, a

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596313

Auditoria

Quanto à utilização e às limitações das confirmações externas enquanto procedimentos relevantes para obtenção de evidência

de auditoria confiável,

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596310

Auditoria

Considerando os princípios, os objetivos e a aplicação prática das funções da auditoria interna, da auditoria independente e da

pericia contábil:

Ano: 2025

Banca:

FCC

Órgão:

SEFAZ-PI

Prova:

FCC - 2025 - SEFAZ-PI - Auditor Fiscal da Receita Estadual - Área de Conhecimento: Geral |

Q3596296

Contabilidade Geral

Texto associado

Atenção: Para responder à questão utilize as informações a seguir:

A empresa Produtos Enormes S.A. adquiriu, à vista, um equipamento pelo valor de R$ 13.000.000,00.A compra ocorreu no dia

1/6/2022, a empresa teve gastos adicionais necessários de instalação no valor de R$ 2.000.000,00 e o equipamento entrou em

operação no dia 1/7/2022. Os gastos adicionais se referem a alterações na estrutura física da localidade, em função do porte do

equipamento adquirido e, como a empresa utiliza um imóvel alugado, por condições contratuais, deverá devolver a localidade nas

mesmas condições em que a recebeu no início do contrato de aluguel.

A empresa definiu a vida útil do equipamento em 8 anos e. no final deste prazo de utilização, o equipamento poderá ser

vendido por R$ 2.000.000,00. A empresa estimou que. para fazer a desmontagem, remover a máquina e reestruturar o Imóvel para as

condições originais no final do 8o ano, terá que incorrerem gastos no valor de R$ 1.000.000,00.

A taxa acumulada de juros projetada para os próximos 8 anos é 25% e a empresa utiliza o método das quotas constantes para

o cálculo da despesa de depreciação.

O valor da Despesa de Depreciação apresentada na Demonstração do Resultado do ano de 2022 da empresa Produtos Enormes S.A., especificamente em relação ao equipamento adquirido, foi

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596229

Auditoria

A NBC TI 01 - Da Auditoria Interna denomina o documento pelo qual a Auditoria Interna apresenta o resultado dos seus trabalhos, devendo ser redigido com objetividade e imparcialidade para expressar suas conclusões, recomendações e providências a

serem tomadas pela administração da entidade, como:

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596226

Auditoria

De acordo com as disposições da NBC TI 01- Da Auditoria Interna, analise as afirmativas sobre os objetivos, procedimentos e

características da atividade de auditoria:

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596209

Contabilidade Geral

Um empréstimo foi obtido por uma empresa para ser liquidado em parcelas anuais de mesmo valor e as condições negociadas com a instituição financeira foram as seguintes:

Para a obtenção do empréstimo, a empresa pagou, na data de início do prazo, custos de transação no valor total de R$ 960.000,00, fazendo com que a taxa de custo efetivo do empréstimo fosse a 11% ao ano.

Em relação a este empréstimo, exclusivamente, o

Para a obtenção do empréstimo, a empresa pagou, na data de início do prazo, custos de transação no valor total de R$ 960.000,00, fazendo com que a taxa de custo efetivo do empréstimo fosse a 11% ao ano.

Em relação a este empréstimo, exclusivamente, o

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

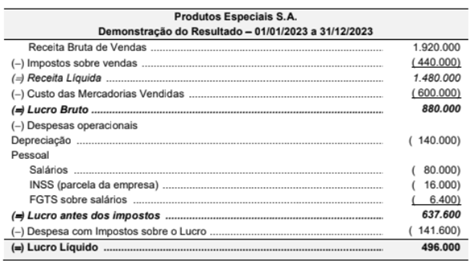

Q3596208

Contabilidade Geral

A empresa Produtos Especiais S.A. apresentou, para o ano de 2023, a seguinte Demonstração do Resultado, com os valores

expressos em reais.

O valor do INSS retido dos funcionários que estava incluído nas despesas com salários era R$ 9.600 e o valor dos tributos recuperáveis que estavam incluídos nos valores das compras, referentes aos produtos que foram vendidos em 2023, totalizava R$ 108.000.

O valor adicionado gerado pela empresa Produtos Especiais S.A. e a parcela deste valor adicionado destinado ao governo, referentes ao ano de 2023, foram, respectivamente, em reais,

O valor do INSS retido dos funcionários que estava incluído nas despesas com salários era R$ 9.600 e o valor dos tributos recuperáveis que estavam incluídos nos valores das compras, referentes aos produtos que foram vendidos em 2023, totalizava R$ 108.000.

O valor adicionado gerado pela empresa Produtos Especiais S.A. e a parcela deste valor adicionado destinado ao governo, referentes ao ano de 2023, foram, respectivamente, em reais,

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596206

Contabilidade Geral

No Balanço Patrimonial da empresa Calças e Camisas S.A., em 31/12/2023, o valor contábil do Patrimônio Líquido evidenciado

era R$ 140.000.000. Nesta mesma data, o valor justo líquido dos seus ativos e passivos identificáveis era R$ 185.000.000, e a

diferença entre o valor justo e o valor contábil do Patrimônio Líquido correspondia à variação entre o custo contabilizado e o

valor justo de alguns terrenos.

A empresa Roupas Completas S.A. adquiriu sessenta por cento (60%) das ações da empresa Calças e Camisas S.A. pagando o valor de R$ 102.000.000 e passando a deter seu controle.

As seguintes informações, referentes ao período de 01/01/2024 a 31/12/2024, são conhecidas sobre a empresa Calças e Camisas S.A.:

A empresa Roupas Completas S.A. registrou:

A empresa Roupas Completas S.A. adquiriu sessenta por cento (60%) das ações da empresa Calças e Camisas S.A. pagando o valor de R$ 102.000.000 e passando a deter seu controle.

As seguintes informações, referentes ao período de 01/01/2024 a 31/12/2024, são conhecidas sobre a empresa Calças e Camisas S.A.:

A empresa Roupas Completas S.A. registrou:

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

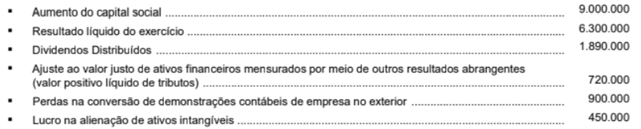

Q3596205

Contabilidade Geral

A partir das demonstrações financeiras de uma empresa foram obtidas as seguintes informações referentes ao exercício de

2023, com valores expressos em reais:

Na Demonstração do Resultado Abrangente referente ao exercício de 2023, o valor do resultado abrangente apurado foi, em reais:

Na Demonstração do Resultado Abrangente referente ao exercício de 2023, o valor do resultado abrangente apurado foi, em reais:

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596204

Contabilidade Geral

Um ativo intangível foi adquirido em 30/06/2022 por R$ 3.000.000 e tinha vida útil definida em 20 anos. Em 31/12/2023 a

empresa realizou o teste de redução ao valor recuperável (teste de "impairment") com as seguintes informações disponíveis:

Sabendo que a empresa utiliza o método das cotas constantes para cálculo da amortização, o saldo contábil do ativo intangível evidenciado pela empresa, no Balanço Patrimonial de 31/12/2023, deveria ser, em reais,

Sabendo que a empresa utiliza o método das cotas constantes para cálculo da amortização, o saldo contábil do ativo intangível evidenciado pela empresa, no Balanço Patrimonial de 31/12/2023, deveria ser, em reais,

Ano: 2025

Banca:

FCC

Órgão:

TRT - 2ª REGIÃO (SP)

Prova:

FCC - 2025 - TRT - 2ª REGIÃO (SP) - Analista Judiciário - Área Administrativa - Contabilidade |

Q3596202

Contabilidade Geral

Em 20/10/2021, a empresa Negociamos Qualquer Coisa S.A. adquiriu mercadorias para revenda e pagou os seguintes valores:

O valor total dos tributos recuperáveis incluídos nos valores pagos era R$ 80.000,00 e dos tributos não recuperáveis era R$ 50.000,00.

Em 22/12/2021, a empresa vendeu 90% das mercadorias que haviam sido adquiridas em 20/10/2021, nas seguintes condições:

A empresa praticava, na data da venda, a taxa de juros de 0,736% ao mês, que equivale a 20% no prazo de 2 anos. Os impostos incidentes sobre a venda total foram R$ 180.000.00.

A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas aos seus clientes. O lucro bruto apurado pela empresa Negociamos Qualquer Coisa S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

O valor total dos tributos recuperáveis incluídos nos valores pagos era R$ 80.000,00 e dos tributos não recuperáveis era R$ 50.000,00.

Em 22/12/2021, a empresa vendeu 90% das mercadorias que haviam sido adquiridas em 20/10/2021, nas seguintes condições:

A empresa praticava, na data da venda, a taxa de juros de 0,736% ao mês, que equivale a 20% no prazo de 2 anos. Os impostos incidentes sobre a venda total foram R$ 180.000.00.

A empresa pagou R$ 13.500,00 de comissão para seus vendedores e R$ 21.000,00 para a transportadora que fez a entrega das mercadorias vendidas aos seus clientes. O lucro bruto apurado pela empresa Negociamos Qualquer Coisa S.A., especificamente em relação à compra e venda das mercadorias citadas, foi, em reais,

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Obras Públicas |

Q3594903

Auditoria

Leia a definição a seguir.

Achado de auditoria é o resultado da comparação entre as evidências encontradas e os critérios de auditoria estabelecidos. Os elementos necessários para desenvolver um achado dependem inteiramente dos objetivos da auditoria. Assim, um achado, ou um conjunto de achados, é completo na medida em que satisfaça os objetivos de auditoria

CARVALHO Jr, Jorge Pinto de; BALDRESCA, Camila Alexandra Majer. Auditoria no setor público com ênfase no controle externo: teoria e prática. Brasília: Gestão Pública, 2019. p. 180.

Considerando a definição citada, assinale a afirmativa correta a respeito do achado de auditoria.

Achado de auditoria é o resultado da comparação entre as evidências encontradas e os critérios de auditoria estabelecidos. Os elementos necessários para desenvolver um achado dependem inteiramente dos objetivos da auditoria. Assim, um achado, ou um conjunto de achados, é completo na medida em que satisfaça os objetivos de auditoria

CARVALHO Jr, Jorge Pinto de; BALDRESCA, Camila Alexandra Majer. Auditoria no setor público com ênfase no controle externo: teoria e prática. Brasília: Gestão Pública, 2019. p. 180.

Considerando a definição citada, assinale a afirmativa correta a respeito do achado de auditoria.

Ano: 2025

Banca:

FGV

Órgão:

TCE-PE

Prova:

FGV - 2025 - TCE-PE - Auditor de Controle Externo – Obras Públicas |

Q3594901

Auditoria

Leia o trecho a seguir.

As políticas e os procedimentos de controle de qualidade devem estar em conformidade com as normas, a fim de assegurar que as auditorias sejam realizadas com um nível de qualidade consistentemente elevado. Os procedimentos de controle e garantia da qualidade devem abranger questões tais como a direção, revisão e supervisão do processo de auditoria.

TCE/BA. Manual do Sistema de Controle e Garantia das Qualidades das Auditorias. Salvador, 2023, p. 3.

A partir do trecho, assinale a afirmativa incorreta a respeito do sistema de controle de qualidade definido na NBASP 140.

As políticas e os procedimentos de controle de qualidade devem estar em conformidade com as normas, a fim de assegurar que as auditorias sejam realizadas com um nível de qualidade consistentemente elevado. Os procedimentos de controle e garantia da qualidade devem abranger questões tais como a direção, revisão e supervisão do processo de auditoria.

TCE/BA. Manual do Sistema de Controle e Garantia das Qualidades das Auditorias. Salvador, 2023, p. 3.

A partir do trecho, assinale a afirmativa incorreta a respeito do sistema de controle de qualidade definido na NBASP 140.

Ano: 2025

Banca:

VUNESP

Órgão:

Câmara de Marília - SP

Prova:

VUNESP - 2025 - Câmara de Marília - SP - Contador |

Q3594604

Auditoria

A norma pertinente prevê que o auditor deve identificar e

avaliar os riscos de distorção relevantes decorrentes de

fraude no nível das demonstrações contábeis e no nível

das afirmações por