Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Quanto aos objetivos e aos princípios da auditoria independente, julgue o item seguinte.

Ter ceticismo não é um dos princípios fundamentais de ética profissional relevantes para o auditor na condução de trabalhos de auditoria das demonstrações contábeis.

Quanto aos objetivos e aos princípios da auditoria independente, julgue o item seguinte.

A prática de autorrevisão, quando adequadamente controlada e acompanhada por salvaguardas eficazes, não representa, por si só, uma ameaça à independência do auditor.

Quanto aos objetivos e aos princípios da auditoria independente, julgue o item seguinte.

Os objetivos do auditor independente ao realizar seu trabalho incluem: comunicar‑se com os gestores sobre os resultados da auditoria; emitir parecer com observações sobre as demonstrações financeiras; e apoiar a administração da entidade no alcance de seus objetivos, atestando a eficácia dos processos de negócios.

Quanto aos objetivos e aos princípios da auditoria independente, julgue o item seguinte.

Antes de emitir a sua opinião, o auditor deve obter segurança absoluta de que as demonstrações contábeis, em sua totalidade, estão livres de distorções relevantes, independentemente de serem decorrentes de fraude ou erro.

Quanto aos sistemas de informação financeira, julgue o item seguinte.

A automação de processos financeiros contribui para a redução de fraudes, ao permitir o rastreamento detalhado das transações.

I. A perícia contábil é o conjunto de procedimentos técnico-científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar a justa solução do litígio ou constatação de fato, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais e com a legislação específica no que for pertinente.

II. O laudo pericial contábil e o parecer pericial contábil não têm por limite o objeto da perícia deferida ou contratada.

III. A perícia contábil é de competência do contador em situação regular em Conselho Regional de Contabilidade ou de profissional equivalente, desde que seja detentor de notório conhecimento sobre a matéria.

IV. O planejamento da perícia é a etapa do trabalho pericial na qual o perito estabelece as diretrizes e a metodologia a serem aplicadas.

Estão corretas apenas as assertivas

Conforme a NBC TA 500 (R1) - EVIDÊNCIA DE AUDITORIA, o procedimento que deverá ser adotado para a confirmação da exatidão dos valores lançados é

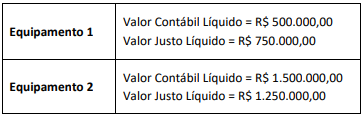

As informações sobre os equipamentos retirados de operação são relatadas a seguir:

Sabendo que os novos equipamentos adquiridos já estão em uso, um plano de venda desses ativos (Equipamentos 1 e 2) foi submetido e aprovado pelo Conselho de Administração, que considerou a venda altamente provável de ser concluída nos próximos 12 meses.

Logo, segundo a NBC TG 31 (R3) – ATIVO NÃO CIRCULANTE MANTIDO PARA VENDA E OPERAÇÃO DESCONTINUADA, a mensuração subsequente dos equipamentos a ser adotada pela empresa a partir da decisão do Conselho de Administração é:

O termo que completa corretamente a sentença anterior é

Considere os itens:

I modificada.

II com ressalvas.

III não modificada.

IV adversa.

V sem ressalva.

Aqueles que, respectivamente, completam corretamente o texto são apenas

I As distorções nas demonstrações contábeis podem originar-se de fraude ou erro. O fator distintivo entre fraude ou erro está no fato de ser intencional ou não a ação subjacente, que resulta em distorção, nas demonstrações contábeis.

II Embora a fraude constitua um conceito jurídico amplo, para efeitos das normas de auditoria, o auditor está preocupado com a fraude que causa distorção relevante nas demonstrações contábeis.

Sobre elas é correto afirmar:

A opção que apresenta o número de dias que preenche, corretamente, o espaço do texto é

Esse princípio é conhecido como

Acerca do tema Ética do profissional de auditoria, o texto acima faz referência às (aos):

I A partir dos relevantes fatos ocorridos no início do século XXI em grandes empresas americanas (fraudes contábeis com prejuízos de investidores nas empresas, ENRON, WORLD COM), foi aprovado nos Estados Unidos a Lei denominada Sarbanes-Oxley, hoje popularmente apelidada de SOX.

II Essa lei tem o objetivo único de estabelecer princípios de governança a serem seguidos por empresas americanas e estrangeiras que negociem títulos nas bolsas de valores dos Estados Unidos e subsidiárias no Brasil de empresas com essas características, incluindo as emissoras de ADR – American Depositary Receipts.

Sobre essas assertivas é correto afirmar:

O objetivo expresso no enunciado da questão é executado pelo

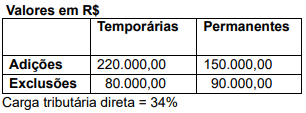

Em relação ao ganho fiscal não assumido pela empresa, seu valor é de: