Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFJF - Técnico em Contabilidade |

Q2166377

Contabilidade Geral

Capital Circulante Líquido (CCL), também conhecido

como capital de giro, refere-se aos ativos de uma empresa

que são utilizados para manter o seu desempenho.

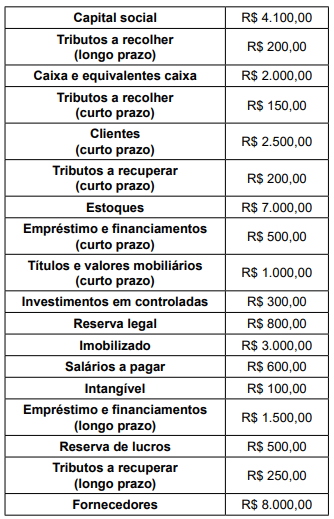

Uma determinada empresa apresentou as seguintes informações em seu Balanço Patrimonial:

Considerando apenas as informações apresentadas, assinale a alternativa que descreve o CCL dessa empresa.

Uma determinada empresa apresentou as seguintes informações em seu Balanço Patrimonial:

Considerando apenas as informações apresentadas, assinale a alternativa que descreve o CCL dessa empresa.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFJF - Técnico em Contabilidade |

Q2166374

Contabilidade Geral

Determinada empresa comercial apresentou as seguintes informações no mês de dezembro.

Com base somente nessas informações, é correto

afirmar:

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFJF

Prova:

FUNDEP (Gestão de Concursos) - 2023 - UFJF - Técnico em Contabilidade |

Q2166358

Contabilidade Pública

Sobre o princípio orçamentário da totalidade,

é correto afirmar:

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164847

Auditoria

Texto associado

No que diz respeito à disciplina de auditoria, julgue o item.

O procedimento de observação consiste no

acompanhamento, em tempo real, de tarefas ou

processos executados por pessoas relacionadas à

entidade auditada.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164846

Auditoria

Texto associado

No que diz respeito à disciplina de auditoria, julgue o item.

Na utilização de amostragem em auditoria, o

auditor poderá dividir uma população em estratos,

que são grupos de unidades de amostragem com

características semelhantes.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164845

Auditoria

Texto associado

No que diz respeito à disciplina de auditoria, julgue o item.

Suponha-se que, ao cotejar os saldos da conta Clientes

nos balanços encerrados em 2020 e 2021, o auditor

verifique uma oscilação abrupta que não guarda

relação com a receita de vendas do período. Nesse

caso, é correto afirmar que foi descrita a utilização do

procedimento denominado “recálculo”.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164844

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

No balanço financeiro, as receitas e as despesas

orçamentárias serão evidenciadas pelos valores

arrecadados e pelos valores pagos, respectivamente,

que serão categorizados conforme a classificação por

fonte/destinação dos recursos.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164839

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O balanço orçamentário se presta a demonstrar o

resultado primário, por meio do confronto entre as

receitas arrecadadas e as despesas pagas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164838

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O reconhecimento de provisões para riscos

trabalhistas e sua eventual reversão não são fatos

contábeis evidenciados na demonstração das

variações patrimoniais, que apresenta apenas as

transações resultantes da execução orçamentária.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164837

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

O balanço financeiro evidenciará o resultado financeiro

do exercício, o qual não deve ser confundido com o

superávit financeiro do balanço patrimonial.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164836

Contabilidade Pública

Texto associado

Acerca das demonstrações contábeis aplicadas ao setor

público e com base no regramento vigente, julgue o item.

No balanço orçamentário, serão evidenciados,

por empenho e por credor, os valores relativos às

despesas inscritas em restos a pagar, segregadas entre

processadas e não processadas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164835

Contabilidade Pública

Texto associado

Com relação à escrituração contábil das operações típicas

do setor público, julgue o item.

O recebimento de depósitos em procedimentos

administrativos e cauções para a garantia de cláusulas

contratuais não gera registros contábeis em contas de

natureza orçamentária.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164834

Contabilidade Pública

Texto associado

Com relação à escrituração contábil das operações típicas

do setor público, julgue o item.

O pagamento da despesa com pessoal é registrado a

débito na conta 3.1.0.0.0.00.00 − Pessoal e encargos

e a crédito na conta 6.2.2.0.0.00.00 − Execução da

despesa.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164833

Contabilidade Pública

Texto associado

Com relação à escrituração contábil das operações típicas

do setor público, julgue o item.

A arrecadação de receita orçamentária é registrada

mediante débito na conta 1.1.1.0.0.00.00 − Caixa

e equivalentes de Caixa e crédito na conta

6.2.1.0.0.00.00 − Execução da receita.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164832

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

No PCASP, o registro contábil deve ser feito pelo

método das partidas dobradas e os lançamentos

devem debitar e creditar as contas que apresentarem

a mesma natureza de informação. Assim, os débitos

levados a efeito na conta 5.2.1.0.0.00.00 − Previsão

da receita devem coincidir com os valores lançados

a crédito na classe 4 − Variações patrimoniais

aumentativas.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164831

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

Ao fim do exercício financeiro, o balanço

patrimonial (BP) apresentará os valores totais da classe

1 (ativo) iguais aos da classe 2 (passivo e patrimônio

líquido). Os valores registrados ao longo do período

na classe 3 (VPD) e na classe 4 (VPA) serão encerrados

ao fim do exercício e representarão o resultado

patrimonial levado para a conta de patrimônio líquido.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164830

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

No PCASP, dentro da lógica de funcionamento das

classes 5, 6, 7 e 8, quando o lançamento representar

o início de uma sequência de fatos, a partida dobrada

envolverá as duas classes simultaneamente, ou seja,

uma conta da classe 5 com uma conta da classe 6, ou

uma conta da classe 7 com uma conta da classe 8.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164829

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

O PCASP segrega as dez classes de contas contábeis,

segundo a natureza da informação que representam,

em três grupos: patrimonial; orçamentário; e

de controle.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164828

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

Atributos da conta contábil são características

próprias que a diferenciam de outras contas do PCASP,

como, por exemplo, as contas do balanço patrimonial

marcadas com os atributos “F” (financeiro) e

“P” (permanente), as quais permitem a aferição

do superávit financeiro, conforme determina a

Lei nº

4.320/1964.

Ano: 2023

Banca:

Quadrix

Órgão:

PROCON-DF

Prova:

Quadrix - 2023 - PROCON-DF - Analista De Atividades De Defesa Do Consumidor - Contabilidade |

Q2164827

Contabilidade Pública

Texto associado

Com base no MCASP, 9ª

edição, julgue o item, no que se refere ao plano de contas aplicado ao setor

público (PCASP).

O PCASP tem por finalidade atender à administração

direta e indireta das três esferas de governo, exceto no

que diz respeito às empresas estatais dependentes e

aos regimes de previdência, os quais já possuem suas

necessidades contábeis peculiares e específicas.