Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I Um evento crítico, mas passível de ser suportado com a devida gestão, deve ser tratado como um risco residual. II A quantidade e o tipo de risco que uma organização está disposta a assumir com vistas ao atingimento dos seus objetivos estratégicos relevam a sua tolerância a riscos. III Uma técnica utilizada para a identificação de eventos de risco é o diagrama espinha de peixe, que permite a identificação das possíveis causas relacionadas a um determinado problema.

Assinale a opção correta

Texto CC1A2

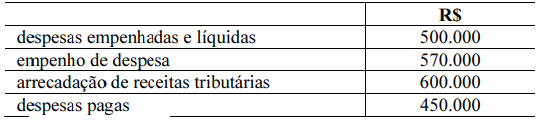

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

I A distorção gerada pela metodologia de custeio por absorção evidencia-se pelo fato de que enquanto os custos variáveis são fixos por unidade, eles são crescentes no total, já os custos fixos mantêm-se constantes no total, mas decrescem por unidade, à medida que aumenta a produção. II Apesar de a metodologia de custeio variável descarregar todos os custos fixos imediatamente na demonstração de resultados, sem respeitar a competência, o lucro demonstrado por esse método pode ser maior do que o demonstrado pelo custeio por absorção. III Uma variação desfavorável na apuração de custos de matérias primas implica desperdício, ao passo que uma variação favorável não necessariamente implica economia de recursos.

Assinale a opção correta

Nessa situação hipotética, o preço de venda unitário nos meses referidos é de

Em relação às condições apresentadas nessa situação hipotética, assinale a opção correta.

Com base nessa informação, assinale a opção em que é apresentada a exceção a essa regra.

Com base nessa situação hipotética, assinale a opção em que é corretamente representada a forma de escrituração inicial e de reconhecimento da primeira parcela de juros embutidos.