Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Uma entidade deve ser proprietária de um recurso econômico para que possa reconhecê-lo como ativo no balanço patrimonial.

Julgue o item subsequente, referentes a procedimentos contábeis.

As parcelas de financiamentos bancários obtidos e que

tenham vencimento no exercício seguinte devem ser

classificadas no passivo circulante e ser ajustadas ao seu

valor presente, quando houver efeito relevante.

Julgue o item subsequente, referentes a procedimentos contábeis.

O ICMS incidente sobre o preço de mercadorias adquiridas

para revenda deve ser contemplado no custo de aquisição

dessas mercadorias.

A identificação de superavaliação de custos e despesas durante a auditoria requer uma análise detalhada de informações e registros de natureza contábil, que devem ser confrontados com evidências externas e internas.

Os procedimentos analíticos podem ser aplicados a componentes e elementos individuais de informação contábil, mas não são apropriados para a obtenção de evidências em demonstrações contábeis consolidadas.

No caso de identificação de fraude, o auditor deve realizar os procedimentos de auditoria preferencialmente no início ou no decurso do período da auditoria, a fim de evitar interferência da fraude nos resultados.

Conforme a Estrutura Conceitual para Trabalhos de Asseguração, a asseguração tem a finalidade de aumentar o grau de confiança dos usuários destinatários em relação ao objeto de asseguração.

Caso detecte desvios de controles nos quais pretende confiar, o auditor deve fazer indagações específicas para entender a questão e suas potenciais consequências, sendo tal ação dispensável se ele determinar que os testes de controle aplicados fornecem uma base apropriada para confiar nos controles.

Se o auditor não puder aplicar a um item selecionado os procedimentos de auditoria definidos ou procedimentos alternativos adequados, será facultado a ele decidir se considera esse item um desvio do controle previsto ou uma distorção.

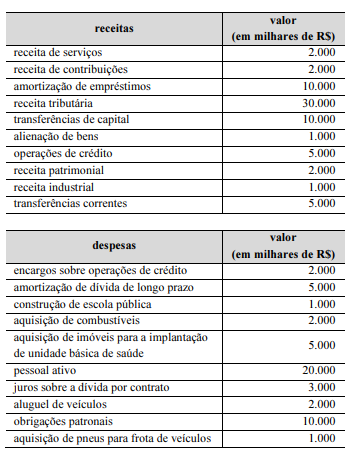

O valor das receitas de capital é de R$ 28.000.000.

A Conta Única do Tesouro abrange exclusivamente os ingressos de recursos de natureza orçamentária.

A instituição da Conta Única do Tesouro nos municípios decorre do principio da unidade de caixa, que veda a fragmentação dos recursos para a criação de caixas especiais.

Para efeito de classificação de despesa, considera-se material permanente aquele que possua duração superior a um ano.

O lançamento do fato gerador relativo ao Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) no momento de sua ocorrência, será representado pelos registros contábeis a seguir, sob a ótica do Plano de Contas Aplicado 30 Setor Público (PCASP), no sistema patrimonial.

D 1.1.2.2.xxx.xx Créditos Tributários a Receber (P) C 4.1.1.2.x.xxx.xx Impostos sobre o Patrimônio e a Renda

Acerca de noções de contabilidade pública, julgue o próximo item.

No âmbito da contabilidade aplicada ao setor público, existência do regime patrimonial que estabelece o regime de caixa para as receitas, e da competência para as despesas não exime a administração pública de evidenciar a execução orçamentária, seja ela independente ou resultante da variação patrimonial.

Inversões financeiras são despesas de capital destinadas à aquisição de imóveis ou de bens de capital já em utilização; á aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não resultar em aumento do capital; ou à constituição ou ao aumento do capital de empresas ou entidades com finalidades comerciais ou financeiras.

A estrutura de governança deve avaliar o sistema de controle interno da entidade em relação à estrutura, concentrando-se em como aplicar os 17 princípios em apoio aos componentes do controle interno.

Julgue o item a seguir, conforme as publicações do Committee of Sponsoring Organizations of the Treadway Commission (COSO).

A lista de adimplência de clientes de uma entidade pode ser enquadrada no conceito de dado.

O controle interno é um departamento projetado para fornecer segurança razoável em relação ao alcance dos objetivos pela auditoria interna da entidade.

O processo de gestão de riscos, segundo o COSO, envolve a aplicação sistemática de politicas, procedimentos e práticas para as atividades de comunicação e consulta, estabelecimento do contexto e avaliação, tratamento, monitoramento, análise critica, registro e relato de riscos.