Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2229901

Auditoria Governamental

Em relação aos procedimentos de auditoria – conjunto de técnicas que permitem ao auditor ou auditora obter

evidências para fundamentar sua opinião – aqueles que se utilizam de tendências e índices significativos, incluindo a

investigação de variações e relações com outras informações relevantes, são os denominados:

Q2229900

Auditoria Governamental

Em relação aos procedimentos de auditoria relacionados às Confirmações Externas, considera-se como a solicitação

de que a parte que confirma responda diretamente ao auditor somente se discorda das informações fornecidas na

solicitação:

Q2229899

Auditoria Governamental

Em relação ao processo de amostragem em auditoria, é correto afirmar que:

Q2229898

Auditoria Governamental

Quanto aos tipos de auditoria governamental, aquele que compreende o exame dos registros e documentos e a coleta

de informações mediante procedimentos específicos, com objetivo de opinar se as demonstrações econômico-financeiras refletem adequadamente o patrimônio e o resultado da organização, é a:

Q2229897

Auditoria Governamental

Em relação à auditoria de conformidade, à luz da NBASP4000, constitui orientação técnica a seguinte alternativa:

Q2229896

Auditoria Governamental

Sobre a definição de auditoria operacional no setor público, é correto afirmar que essa definição:

Q2229895

Auditoria Governamental

Em relação aos princípios do processo de auditoria, de acordo com a NBASP100, e considerando a indicação para o

planejamento da auditoria, é correto afirmar:

Q2229894

Auditoria Governamental

O princípio geral da auditoria no setor público que preconiza que os auditores ou as auditoras devem manter-se

independentes, de modo que seus relatórios sejam imparciais e assim sejam vistos pelos usuários previstos, de

acordo com a NBASP100, é denominado de:

Q2229893

Auditoria Governamental

O sistema de controle interno do Poder Executivo Federal, nos termos da Lei 10.180/2001, tem como finalidade:

Q2229892

Auditoria Governamental

Em relação à estrutura e à organização do sistema de controle interno do Poder Executivo Federal, nos termos do

Decreto 3.591/2000, é considerado como órgão central desse sistema:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229223

Contabilidade Geral

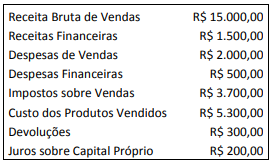

A demonstração de resultados do exercício (DRE) visa

fornecer, de maneira esquematizada, os resultados

auferidos pela empresa em determinado exercício social.

Considerando-se as informações a seguir, assinalar a

alternativa que apresenta o resultado bruto:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229222

Contabilidade Pública

O registro de caráter orçamentário necessita de recurso

público previsto para sua realização e deve ser autorizado

pelo Poder Legislativo. Assinalar a alternativa que demonstra

um registro orçamentário:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229221

Auditoria Governamental

Sobre o conceito e os objetivos do sistema de controle

interno, analisar os itens abaixo:

I. O sistema de controle interno pode ser definido como o mecanismo de autocontrole da própria Administração, exercido pelas pessoas e pelas Unidades Administrativas e coordenado por um órgão central, organizado e criado por lei local. Consiste a atuação do sistema de controle, em sua essência, na fiscalização que realizam mutuamente as unidades administrativas, cujas funções se encontram organizadas de tal forma que um processo, decisão ou tarefa não possa ser tomado por um setor sem que outro o acompanhe e/ou revise, desde que sem entraves ao processo.

II. A atuação do sistema de controle interno deve ser realizada somente após a concretização dos atos administrativos, porque, assim, será possível verificar, no todo, os resultados do ato, com a finalidade de verificar o planejamento e a execução realizados, garantir a legitimidade frente aos princípios constitucionais, verificar a adequação às melhores práticas de gestão e garantir que os dados contábeis sejam fidedignos.

III. Os objetivos do sistema de controle interno, além de comprovar a legitimidade dos atos, devem estar sempre alinhados com os objetivos da organização, mesmo sem se tratando do Poder Público. O sistema de controle não é um fim, mas um meio. Toda entidade, com fins lucrativos ou não, pública ou privada, possui uma razão de existir, uma missão. Ainda que as instituições possuam semelhanças, nunca são iguais; logo, um sistema de controle interno nunca será igual a outro, em que pese sempre haver objetivos e controles comuns.

Está(ão) CORRETO(S):

I. O sistema de controle interno pode ser definido como o mecanismo de autocontrole da própria Administração, exercido pelas pessoas e pelas Unidades Administrativas e coordenado por um órgão central, organizado e criado por lei local. Consiste a atuação do sistema de controle, em sua essência, na fiscalização que realizam mutuamente as unidades administrativas, cujas funções se encontram organizadas de tal forma que um processo, decisão ou tarefa não possa ser tomado por um setor sem que outro o acompanhe e/ou revise, desde que sem entraves ao processo.

II. A atuação do sistema de controle interno deve ser realizada somente após a concretização dos atos administrativos, porque, assim, será possível verificar, no todo, os resultados do ato, com a finalidade de verificar o planejamento e a execução realizados, garantir a legitimidade frente aos princípios constitucionais, verificar a adequação às melhores práticas de gestão e garantir que os dados contábeis sejam fidedignos.

III. Os objetivos do sistema de controle interno, além de comprovar a legitimidade dos atos, devem estar sempre alinhados com os objetivos da organização, mesmo sem se tratando do Poder Público. O sistema de controle não é um fim, mas um meio. Toda entidade, com fins lucrativos ou não, pública ou privada, possui uma razão de existir, uma missão. Ainda que as instituições possuam semelhanças, nunca são iguais; logo, um sistema de controle interno nunca será igual a outro, em que pese sempre haver objetivos e controles comuns.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229220

Auditoria

Sobre as auditorias em contas de resultado, analisar os

itens abaixo:

I. A auditoria nas contas de resultado tem como objetivos determinar se todas as receitas, custos e despesas atribuídos ao período estão devidamente comprovados e contabilizados e determinar se todas as receitas, custos e despesas não atribuídos ao período ou que beneficiem exercícios futuros estão corretamente diferidos.

II. As contas de resultado são representadas pelo registro das receitas e das despesas, que correspondem aos acréscimos e aos decréscimos ocorridos nos itens patrimoniais, reconhecidos e medidos em conformidade com os princípios fundamentais de contabilidade, com destaque para o regime de caixa, resultantes dos diversos tipos de atividades, e que possam alterar o Ativo.

III. Nas auditorias de despesas antecipadas, o Auditor deverá conferir os cálculos constantes nas planilhas de apropriação das despesas antecipadas, no sentido de validar os saldos em função do valor da contratação e do prazo de vigência da cobertura.

Está(ão) CORRETO(S):

I. A auditoria nas contas de resultado tem como objetivos determinar se todas as receitas, custos e despesas atribuídos ao período estão devidamente comprovados e contabilizados e determinar se todas as receitas, custos e despesas não atribuídos ao período ou que beneficiem exercícios futuros estão corretamente diferidos.

II. As contas de resultado são representadas pelo registro das receitas e das despesas, que correspondem aos acréscimos e aos decréscimos ocorridos nos itens patrimoniais, reconhecidos e medidos em conformidade com os princípios fundamentais de contabilidade, com destaque para o regime de caixa, resultantes dos diversos tipos de atividades, e que possam alterar o Ativo.

III. Nas auditorias de despesas antecipadas, o Auditor deverá conferir os cálculos constantes nas planilhas de apropriação das despesas antecipadas, no sentido de validar os saldos em função do valor da contratação e do prazo de vigência da cobertura.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Canoas - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Canoas - RS - Gestor Contábil-Financeiro |

Q2229217

Auditoria

Considerando-se a execução de auditorias pelo controle

interno, analisar os itens abaixo, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA

(_) Os auditores devem gerenciar os riscos de fornecer um relatório que seja inadequado nas circunstâncias da auditoria. Ou seja, entende-se, como risco de auditoria, o fato de que o relatório emitido pela equipe possa ser inadequado. O auditor executa procedimentos para reduzir ou administrar o risco de chegar a conclusões inadequadas, reconhecendo que as limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto.

(_) Para assegurar a clareza e a efetividade da auditoria proposta, os auditores devem preparar documentação de auditoria que seja suficientemente detalhada para fornecer uma compreensão clara do trabalho realizado, da evidência obtida e das conclusões alcançadas.

(_) Das conclusões do relatório de auditoria, além do apontamento de eventuais questões que devem ser revistas por parte do executor, ainda poderão estar constatadas a necessidade de monitoramento do tema, por um determinado prazo, ou ainda a elaboração de sugestões sobre metodologias e procedimentos embasados, que poderão ser adotadas pelo auditado, sugeridas pelos auditores, com vistas a aprimoramento dos processos administrativos.

(_) Os auditores devem gerenciar os riscos de fornecer um relatório que seja inadequado nas circunstâncias da auditoria. Ou seja, entende-se, como risco de auditoria, o fato de que o relatório emitido pela equipe possa ser inadequado. O auditor executa procedimentos para reduzir ou administrar o risco de chegar a conclusões inadequadas, reconhecendo que as limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto.

(_) Para assegurar a clareza e a efetividade da auditoria proposta, os auditores devem preparar documentação de auditoria que seja suficientemente detalhada para fornecer uma compreensão clara do trabalho realizado, da evidência obtida e das conclusões alcançadas.

(_) Das conclusões do relatório de auditoria, além do apontamento de eventuais questões que devem ser revistas por parte do executor, ainda poderão estar constatadas a necessidade de monitoramento do tema, por um determinado prazo, ou ainda a elaboração de sugestões sobre metodologias e procedimentos embasados, que poderão ser adotadas pelo auditado, sugeridas pelos auditores, com vistas a aprimoramento dos processos administrativos.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228601

Contabilidade Pública

Considerando as regras e os parâmetros dispostos pela LRF, que incluem vedações, metas e limites aplicáveis a todos os entes públicos, julgue o item subsequente.

Embora o conceito de dívida pública consolidada, para fins de acompanhamento do seu limite, considere em geral as operações de crédito com amortização em prazo superior a 12 meses, deve-se incluir no conceito aquelas com prazo inferior a 12 meses cujas receitas tenham constado do orçamento.

Embora o conceito de dívida pública consolidada, para fins de acompanhamento do seu limite, considere em geral as operações de crédito com amortização em prazo superior a 12 meses, deve-se incluir no conceito aquelas com prazo inferior a 12 meses cujas receitas tenham constado do orçamento.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228600

Contabilidade Pública

Considerando as regras e os parâmetros dispostos pela LRF, que incluem vedações, metas e limites aplicáveis a todos os entes públicos, julgue o item subsequente.

A necessidade de refinanciamento do principal da dívida mobiliária deve sujeitar-se, no âmbito municipal, ao limite de 1,2 vezes a receita corrente líquida (RCL) ajustada do exercício.

A necessidade de refinanciamento do principal da dívida mobiliária deve sujeitar-se, no âmbito municipal, ao limite de 1,2 vezes a receita corrente líquida (RCL) ajustada do exercício.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228599

Contabilidade Pública

Considerando as regras e os parâmetros dispostos pela LRF, que incluem vedações, metas e limites aplicáveis a todos os entes públicos, julgue o item subsequente.

Embora a LRF não tenha definido, especificamente, limites para despesas com serviço da dívida, ela estabelece a necessidade de manifestação dos tribunais de contas quando os montantes da dívida consolidada e das operações de crédito dos entes ultrapassarem 50% dos respectivos limites.

Embora a LRF não tenha definido, especificamente, limites para despesas com serviço da dívida, ela estabelece a necessidade de manifestação dos tribunais de contas quando os montantes da dívida consolidada e das operações de crédito dos entes ultrapassarem 50% dos respectivos limites.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228598

Contabilidade Pública

Considerando as regras e os parâmetros dispostos pela LRF, que

incluem vedações, metas e limites aplicáveis a todos os entes

públicos, julgue o item subsequente.

Um ente público pode realizar operações de crédito além do montante previsto para despesas de capital sem descumprir a regra de ouro, desde que as referidas operações sejam autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.

Um ente público pode realizar operações de crédito além do montante previsto para despesas de capital sem descumprir a regra de ouro, desde que as referidas operações sejam autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

SEFIN de Fortaleza - CE

Prova:

CESPE / CEBRASPE - 2023 - SEFIN de Fortaleza - CE - Analista Fazendário Municipal - Área de Conhecimento: Contabilidade |

Q2228597

Contabilidade Pública

A respeito dos princípios e objetivos estabelecidos pela Lei de Responsabilidade Fiscal (LRF), bem como de seus efeitos no planejamento e no processo orçamentário, julgue o item que se segue.

Um dos objetivos da aprovação da LRF foi estabelecer parâmetros para acompanhamento das metas e limites fiscais. Um desses parâmetros refere-se à receita corrente líquida (RCL), que, no âmbito municipal, é apurada sem deduções de transferências constitucionais.

Um dos objetivos da aprovação da LRF foi estabelecer parâmetros para acompanhamento das metas e limites fiscais. Um desses parâmetros refere-se à receita corrente líquida (RCL), que, no âmbito municipal, é apurada sem deduções de transferências constitucionais.