Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2243138

Auditoria Governamental

Em relação às normas de auditoria governamental, as

informações que fundamentam os resultados de uma auditoria

são denominadas de

Q2243136

Contabilidade Geral

Acerca dos Princípios de Contabilidade, segundo a NBC TG

Estrutura Conceitual, de 21 de novembro de 2019, que dispõe

sobre a estrutura conceitual para relatório financeiro, assinale a

alternativa correta.

Q2243133

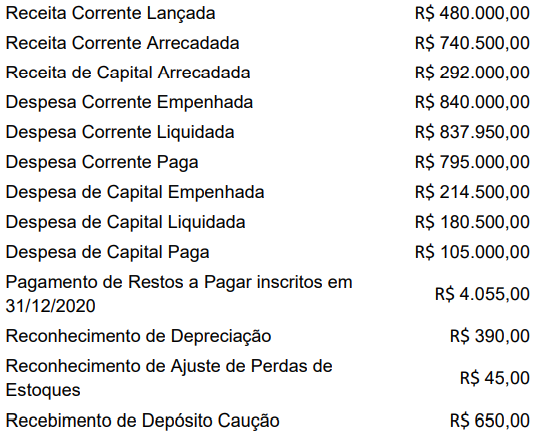

Contabilidade Pública

Os dados foram obtidos de uma entidade pública em 31/12/2021.

Considerando-se os ingressos e os dispêndios e, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro do exercício, no ano de 2021, foi

Considerando-se os ingressos e os dispêndios e, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro do exercício, no ano de 2021, foi

Q2243128

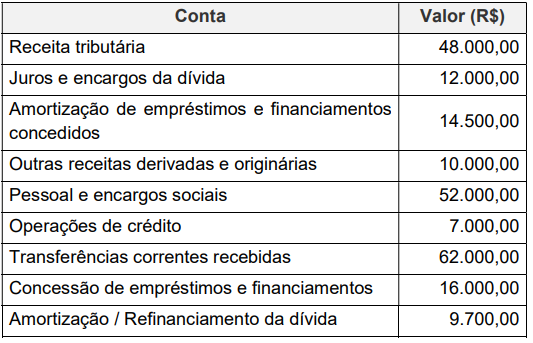

Contabilidade Pública

Considere os fatos relacionados ao exercício financeiro de 2022

de uma entidade do setor público federal.

Em relação à demonstração dos fluxos de caixa da entidade, assinale a alternativa correta.

Em relação à demonstração dos fluxos de caixa da entidade, assinale a alternativa correta.

Q2243125

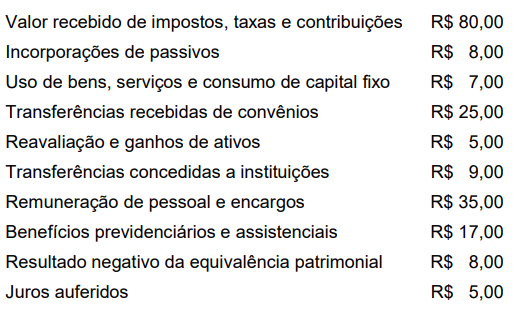

Contabilidade Pública

Os dados foram obtidos de uma entidade do setor público federal

em 31/12/2022.

Considerando-se a movimentação dos fatos contábeis, assinale a alternativa correta.

Considerando-se a movimentação dos fatos contábeis, assinale a alternativa correta.

Q2243122

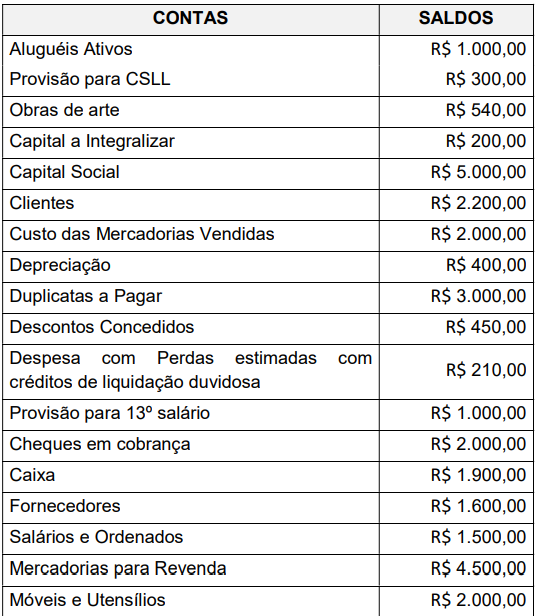

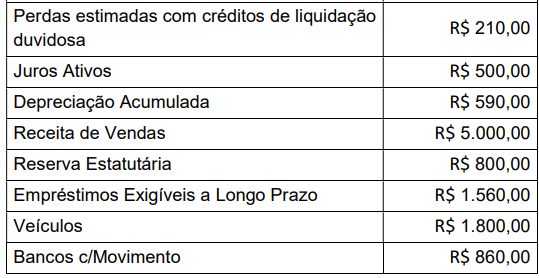

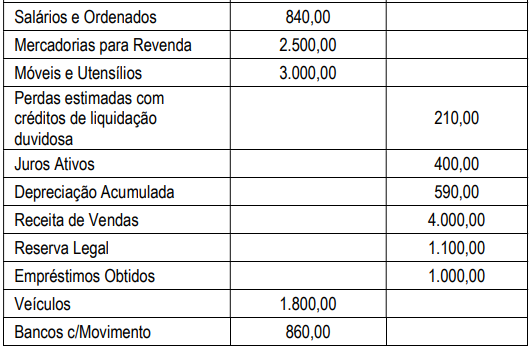

Contabilidade Geral

A contabilidade da companhia ABC apresentou em 31/12/2022

os saldos:

De acordo com as informações, desconsiderando-se qualquer tributação, assinale a alternativa que indica o valor do resultado líquido do exercício no fim de 2022.

De acordo com as informações, desconsiderando-se qualquer tributação, assinale a alternativa que indica o valor do resultado líquido do exercício no fim de 2022.

Q2243115

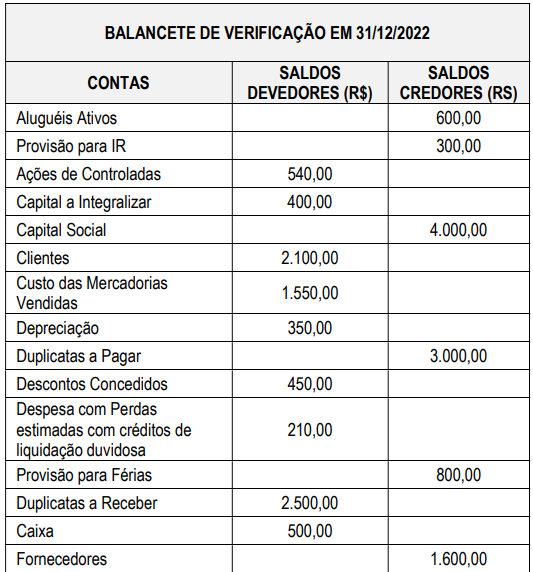

Contabilidade Geral

Balancete de Verificação de uma entidade contábil no fim do

exercício de 2022.

Com base no Balancete de Verificação, assinale a alternativa correta.

Com base no Balancete de Verificação, assinale a alternativa correta.

Q2243113

Contabilidade Geral

Com relação ao conceito, objeto, campo de atuação, finalidades da informação contábil e usuários da contabilidade, dadas as afirmativas,

I. A contabilidade é uma ciência social que tem como objeto o patrimônio, constituído pelo conjunto de bens, de direitos e de obrigações próprios de determinada entidade.

II. A contabilidade deve ser delimitada pelo atributo quantitativo do patrimônio líquido, tendo em vista ser uma ciência cujo campo de abrangência é definido pelo seu objeto.

III. A contabilidade tem por objetivo fornecer informações sobre a composição do patrimônio e suas variações, visando auxiliar o processo de tomada de decisões, utilizando, para isso, as técnicas contábeis de escrituração contábil, as demonstrações contábeis, a auditoria contábil e a análise de balanços.

verifica-se que está/ão correta/s

I. A contabilidade é uma ciência social que tem como objeto o patrimônio, constituído pelo conjunto de bens, de direitos e de obrigações próprios de determinada entidade.

II. A contabilidade deve ser delimitada pelo atributo quantitativo do patrimônio líquido, tendo em vista ser uma ciência cujo campo de abrangência é definido pelo seu objeto.

III. A contabilidade tem por objetivo fornecer informações sobre a composição do patrimônio e suas variações, visando auxiliar o processo de tomada de decisões, utilizando, para isso, as técnicas contábeis de escrituração contábil, as demonstrações contábeis, a auditoria contábil e a análise de balanços.

verifica-se que está/ão correta/s

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Harmonia - RS

Provas:

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Orientador Escolar

|

FUNDATEC - 2023 - Prefeitura de Harmonia - RS - Contador |

Q2241080

Auditoria

A finalidade da auditoria na Administração Pública é __________ a legalidade e

legitimidade dos atos e fatos __________ e avaliar os resultados alcançados quanto aos aspectos de

eficiência, eficácia e economicidade da gestão orçamentária, financeira, patrimonial, operacional,

contábil e finalística, bem como na aplicação de recursos __________ por entidades de direito privado.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Q2240941

Auditoria Governamental

A Auditoria Interna Governamental é uma atividade independente

e objetiva de avaliação e de consultoria, desenhada para

adicionar valor e melhorar as operações de uma organização.

Quanto à Auditoria Interna Governamental, é correto afirmar que

Q2240935

Auditoria Governamental

Dadas as afirmativas acerca da Auditoria Interna Governamental,

I. O processo de gerenciamento de riscos é de responsabilidade da alta administração e deve alcançar toda a organização. Compete à Unidade de Auditoria Interna Governamental (UAIG) avaliar a eficácia e contribuir para a melhoria do processo de gerenciamento de riscos da unidade auditada.

II. O auditor interno governamental deve buscar identificar potenciais riscos de fraude e verificar se a organização possui controles para tratamento desses riscos, podendo, nesses casos, participar efetivamente do gerenciamento dos riscos.

III. A UAIG deve realizar a prévia identificação de todo o universo auditável e considerar as expectativas da alta administração e demais partes interessadas em relação à atividade de auditoria interna para a elaboração do Plano de Auditoria Interna.

IV. A avaliação é composta basicamente das seguintes etapas: planejamento, execução, comunicação dos resultados e monitoramento, havendo uma divisão rígida entre elas, de modo a garantir a previsibilidade por parte da unidade auditada.

V. As UAIG deverão promover a divulgação na internet dos resultados dos trabalhos de consultoria, como instrumento de accountability da gestão pública, e atendimento ao princípio da publicidade consignado na Constituição Federal, observando-se a Lei de Acesso à Informação e sua regulamentação.

verifica-se que estão corretas apenas

I. O processo de gerenciamento de riscos é de responsabilidade da alta administração e deve alcançar toda a organização. Compete à Unidade de Auditoria Interna Governamental (UAIG) avaliar a eficácia e contribuir para a melhoria do processo de gerenciamento de riscos da unidade auditada.

II. O auditor interno governamental deve buscar identificar potenciais riscos de fraude e verificar se a organização possui controles para tratamento desses riscos, podendo, nesses casos, participar efetivamente do gerenciamento dos riscos.

III. A UAIG deve realizar a prévia identificação de todo o universo auditável e considerar as expectativas da alta administração e demais partes interessadas em relação à atividade de auditoria interna para a elaboração do Plano de Auditoria Interna.

IV. A avaliação é composta basicamente das seguintes etapas: planejamento, execução, comunicação dos resultados e monitoramento, havendo uma divisão rígida entre elas, de modo a garantir a previsibilidade por parte da unidade auditada.

V. As UAIG deverão promover a divulgação na internet dos resultados dos trabalhos de consultoria, como instrumento de accountability da gestão pública, e atendimento ao princípio da publicidade consignado na Constituição Federal, observando-se a Lei de Acesso à Informação e sua regulamentação.

verifica-se que estão corretas apenas

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239958

Contabilidade Geral

No que concerne ao conjunto de demonstrações contábeis

obrigatórias, julgue os itens a seguir.

I As demonstrações contábeis, por terem o objetivo de fornecer informações úteis para a tomada de decisão econômica pelos agentes econômicos, devem conter informações relevantes, completas, neutras e livres de erros.

II As notas explicativas, por serem complementares, são dispensáveis para microempresas e microempreendedores individuais.

III É dispensável a publicação, em relatório próprio, da demonstração dos resultados abrangentes quando ela é apresentada dentro da demonstração de mutações do patrimônio líquido.

Assinale a opção correta.

I As demonstrações contábeis, por terem o objetivo de fornecer informações úteis para a tomada de decisão econômica pelos agentes econômicos, devem conter informações relevantes, completas, neutras e livres de erros.

II As notas explicativas, por serem complementares, são dispensáveis para microempresas e microempreendedores individuais.

III É dispensável a publicação, em relatório próprio, da demonstração dos resultados abrangentes quando ela é apresentada dentro da demonstração de mutações do patrimônio líquido.

Assinale a opção correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239957

Contabilidade Geral

Com base no disposto no CPC 26 e na Lei n.º 6.404/1976,

julgue os itens seguintes, relativos à demonstração do resultado do

exercício (DRE) e à demonstração do resultado abrangente (DRA).

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

I A DRE deve discriminar, entre outras, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de fundos de previdência de empregados, que não se caracterizem como despesa.

II A entidade deve apresentar na DRA as rubricas ou os itens de receitas ou despesas como itens extraordinários, os quais também devem ser incluídos nas notas explicativas e conciliados com o resultado líquido apresentado na DRE.

III A entidade deve divulgar o montante do efeito tributário relativo a cada componente dos outros resultados abrangentes, incluindo os ajustes de reclassificação na DRA ou nas notas explicativas.

IV As despesas devem ser subclassificadas como forma de destaque dos componentes do desempenho que possam diferir em termos de frequência, potencial de ganho ou de perda e previsibilidade.

Estão certos apenas os itens

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239956

Contabilidade Geral

No que se refere ao ativo não circulante, é correto afirmar que,

caso haja a mudança da intenção de venda do ativo classificado

anteriormente como mantido para venda, a empresa deve

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239955

Contabilidade Geral

A respeito das condições necessárias para que a venda de

um ativo não circulante seja altamente provável, julgue os itens

a seguir.

I O nível superior da administração deve estar empenhado em um plano para vender o ativo (ou grupo para alienação).

II Um programa ativo para localizar um comprador e concluir o plano deve ter sido iniciado.

III A venda deve-se qualificar para reconhecimento como venda concluída em prazo razoável estimado pela administração.

IV Ações necessárias para a conclusão do plano devem indicar a possibilidade de alterações significativas no plano de venda ou a possibilidade de o plano ser abandonado.

Assinale a opção correta.

I O nível superior da administração deve estar empenhado em um plano para vender o ativo (ou grupo para alienação).

II Um programa ativo para localizar um comprador e concluir o plano deve ter sido iniciado.

III A venda deve-se qualificar para reconhecimento como venda concluída em prazo razoável estimado pela administração.

IV Ações necessárias para a conclusão do plano devem indicar a possibilidade de alterações significativas no plano de venda ou a possibilidade de o plano ser abandonado.

Assinale a opção correta.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239954

Contabilidade Geral

Julgue os itens a seguir, em relação aos ativos não circulantes

mantidos para venda.

I Para classificar um ativo não circulante como mantido para venda, é preciso que a recuperação esperada do seu valor contábil ocorra, principalmente, por meio do uso contínuo.

II Os ativos de uma classe que a entidade normalmente consideraria como não circulante e que sejam adquiridos para revenda não devem ser classificados como circulantes, a não ser que satisfaçam aos critérios de classificação como mantidos para venda, de acordo com o CPC 31.

III Os ativos que satisfazem aos critérios de classificação como disponíveis para venda devem ser mensurados pelo maior valor entre a quantia escriturada (valor contábil) e o valor justo menos os custos de venda.

IV As condições para que um ativo seja classificado como disponível para venda são: que ele esteja disponível para venda imediata na sua condição presente; e que ele esteja sujeito apenas aos termos que sejam habituais e costumeiros para vendas de tais ativos.

Estão certos apenas os itens

I Para classificar um ativo não circulante como mantido para venda, é preciso que a recuperação esperada do seu valor contábil ocorra, principalmente, por meio do uso contínuo.

II Os ativos de uma classe que a entidade normalmente consideraria como não circulante e que sejam adquiridos para revenda não devem ser classificados como circulantes, a não ser que satisfaçam aos critérios de classificação como mantidos para venda, de acordo com o CPC 31.

III Os ativos que satisfazem aos critérios de classificação como disponíveis para venda devem ser mensurados pelo maior valor entre a quantia escriturada (valor contábil) e o valor justo menos os custos de venda.

IV As condições para que um ativo seja classificado como disponível para venda são: que ele esteja disponível para venda imediata na sua condição presente; e que ele esteja sujeito apenas aos termos que sejam habituais e costumeiros para vendas de tais ativos.

Estão certos apenas os itens

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239951

Contabilidade Pública

Conforme regras definidas para o Plano de Contas Aplicado ao

Setor Público, contidas no MCASP 9.ª edição, o registro contábil

deve ser feito pelo método das partidas dobradas, e os

lançamentos devem debitar e creditar contas que apresentem a

mesma natureza de informação. Com base nesse contexto, é

correto afirmar que

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239948

Contabilidade Pública

O superávit financeiro do exercício anterior é fonte de recursos

para abertura de créditos suplementares e especiais, devendo-se

conjugar, ainda, os saldos dos créditos adicionais transferidos e as

operações de crédito a eles vinculadas, de acordo com a Lei

n.º 4.320/1964. Nesse contexto, o possível superávit é apurado

no quadro de superávit/déficit financeiro integrante da estrutura

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239947

Contabilidade Geral

Uma provisão deverá ser conhecida quando

cumulativamente

I exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II exista expressa determinação legal;

III seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação;

IV seja possível fazer uma estimativa confiável do valor da obrigação; V existam recursos em caixa para sua quitação futura.

Estão certos apenas os itens

I exista uma obrigação presente, formalizada ou não, resultante de eventos passados;

II exista expressa determinação legal;

III seja provável uma saída de recursos que incorporam benefícios econômicos ou potencial de serviços para a extinção da obrigação;

IV seja possível fazer uma estimativa confiável do valor da obrigação; V existam recursos em caixa para sua quitação futura.

Estão certos apenas os itens

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

MPE-RO

Prova:

CESPE / CEBRASPE - 2023 - MPE-RO - Analista em Auditoria |

Q2239946

Contabilidade Geral

Quando os elementos do ativo imobilizado tiverem vida útil

econômica limitada, eles devem sofrer processo de redução do

seu valor para evidenciar a perda de potencial para a geração de

serviços ocasionada pela deterioração física, desgaste ou

obsolescência. Esse processo de adequação do valor é

denominado