Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2254545

Contabilidade Geral

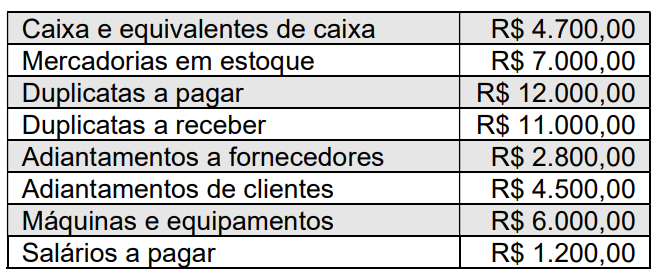

Considere as seguintes informações de uma empresa

relativas às contas e aos seus respectivos saldos em 31 de

dezembro de 2022, em reais.

Contabilmente, essa empresa possui um patrimônio líquido de

Contabilmente, essa empresa possui um patrimônio líquido de

Q2254023

Contabilidade Geral

A Instrução Normativa nº 2.003/2021, da Secretaria Especial da Receita Federal do Brasil, dispõe sobre a Escrituração Contábil Digital (ECD). Nos termos dessa Instrução, deverão apresentar a ECD as pessoas jurídicas obrigadas a manter escrituração contábil nos termos da legislação comercial. Contudo, excepcionalmente, essa obrigação não se aplica a certas pessoas jurídicas.

Dentre as pessoas jurídicas abaixo listadas, a única que está obrigada a apresentar ECD é o(a):

Dentre as pessoas jurídicas abaixo listadas, a única que está obrigada a apresentar ECD é o(a):

Q2254022

Contabilidade Geral

O Sistema Público de Escrituração Digital (Sped) foi instituído para unificar atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, mediante fluxo único, computadorizado, de informações.

Acerca do Sped, à luz do Decreto nº 6.022/2007, é correto afirmar que:

Acerca do Sped, à luz do Decreto nº 6.022/2007, é correto afirmar que:

Q2253831

Contabilidade Geral

O hedge de fluxo de caixa representa uma proteção à exposição de variabilidade nos fluxos de caixa da empresa que seja atribuível a um risco especifico associado à totalidade de um ativo ou passivo reconhecido, ou a um componente desse ativo ou passivo ou, ainda, proteção contra a variabilidade nos fluxos de caixa de uma transação prevista altamente provável.

Enquanto o hedge atender aos critérios de qualificação, contabilização do hedge de fluxo de caixa observa a seguinte lógica:

Enquanto o hedge atender aos critérios de qualificação, contabilização do hedge de fluxo de caixa observa a seguinte lógica:

Q2253830

Contabilidade Geral

Uma empresa construiu uma usina nuclear que foi concluída no final de 2022 a um custo de R$ 10.000. O valor presente estimado dos custos de desmontagem da usina e restauração do local pelos danos causados por sua construção ao final de sua vida útil de 25 anos é de R$ 980, que não está incluído no custo de construção de R$ 10.000. Além disso, haverá danos contínuos 30 meio ambiente pelas emissões, de vários poluentes ao longo da vida operacional da usina, que deverá exigir remediação nos próximos 25 anos, custando aproximadamente RS 175 para cada ano de operação. A reparação decorrente de danos contínuos será realizada ao final da vida útil da usina. Assuma 10% de taxa de desconto.

Nesse caso, considerando-se as informações apresentadas, a empresa deve contabilizar:

Nesse caso, considerando-se as informações apresentadas, a empresa deve contabilizar:

Q2253829

Contabilidade Geral

Considerando os princípios e as normas brasileiras de contabilidade emanadas pelo Conselho Federal de Contabilidade (CFC), para o teste de recuperabilidade de ativos não financeiros:

Q2253828

Contabilidade Geral

Uma empresa fechou um contrato com um cliente para construir um deposito no valor de R$ 100.000, com um bônus de desempenho de R$ 50.000, que será pago com base no prazo de conclusão. O valor do bônus de desempenho diminui em 10% por semana para cada semana além da data de conclusão acordada. Os requisitos desse contrato são semelhantes aos contratos que a empresa realiza, e a administração acredita que tal experiência é suficientemente preditiva. A administração estima que há uma probabilidade de 60% de que o contrato seja concluído na data de conclusão acordada, uma probabilidade de 30% de que seja concluído com 1 semana de atraso e 10% de probabilidade de que seja concluído com 2 semanas de atraso.

Nesse caso, considerando-se as informações apresentadas, o valor de reconhecimento da receita é de:

Nesse caso, considerando-se as informações apresentadas, o valor de reconhecimento da receita é de:

Q2253827

Contabilidade Geral

Uma empresa assinou um contrato de arrendamento em 1º de janeiro de 2023 de uma máquina, Os termos do contrato de arrendamento e outros dados pertinentes são os seguintes:

• O prazo do arrendamento é de cinco anos O contrato de arrendamento não é rescindível e não contém opção de renovação, obrigando-se a pagamentos iguais de RS 20.711,11 no início de cada ano. O valor presente dos pagamentos do arrendamento é de, aproximadamente, RS 95.890,35.

• A máquina tem um valor justo no inicio do arrendamento de R$ 100.000, uma vida econômica estimada de cinco anos e um valor residual garantido de R$ 5.000 (o arrendatário espera que seja provável que o valor esperado do valor residual no final do arrendamento seja superior ao valor garantido de R$ 5.000).

• A taxa de empréstimo incremental do arrendatário é de 5% ao ano.

• O arrendatário tem como politica contábil depreciar suas máquinas e equipamentos linearmente.

• O arrendador definiu uma taxa de aluguel anual para obter uma taxa de retorno de 4% ao ano, e o arrendatário está ciente dessa taxa.

Nesse caso, considerando-se as informações apresentadas, a empresa:

• O prazo do arrendamento é de cinco anos O contrato de arrendamento não é rescindível e não contém opção de renovação, obrigando-se a pagamentos iguais de RS 20.711,11 no início de cada ano. O valor presente dos pagamentos do arrendamento é de, aproximadamente, RS 95.890,35.

• A máquina tem um valor justo no inicio do arrendamento de R$ 100.000, uma vida econômica estimada de cinco anos e um valor residual garantido de R$ 5.000 (o arrendatário espera que seja provável que o valor esperado do valor residual no final do arrendamento seja superior ao valor garantido de R$ 5.000).

• A taxa de empréstimo incremental do arrendatário é de 5% ao ano.

• O arrendatário tem como politica contábil depreciar suas máquinas e equipamentos linearmente.

• O arrendador definiu uma taxa de aluguel anual para obter uma taxa de retorno de 4% ao ano, e o arrendatário está ciente dessa taxa.

Nesse caso, considerando-se as informações apresentadas, a empresa:

Q2253826

Contabilidade Geral

Certa empresa comprou uma máquina a um custo de R$ 90.000 e estima vida útil de vinte anos sem valor residual. No entanto, durante o décimo primeiro ano, a empresa reestimou que usará a máquina por mais vinte anos.

Nesse período, considerando-se as informações apresentadas e o método linear utilizado, a empresa:

Nesse período, considerando-se as informações apresentadas e o método linear utilizado, a empresa:

Q2253825

Contabilidade de Custos

Uma empresa comercial fabrica placas de circuito como componentes de automóveis. Durante a pandemia, a empresa experimentou um forte crescimento e apresentou as seguintes informações para o ano atual;

• Estoque no inicio do ano: R$ 1.026.000

• Estoque no final do ano, antes de quaisquer ajustes R$ 1.007.000

• Custo total dos produtos vendidos, antes de quaisquer ajustes RS 11.776.000

1. Durante o ano, a empresa registrou custos de produtos vendidos em consignação no valor de R$ 22.000. No final do ano, nenhuma dessas unidades havia sido vendida.

2. No último mês do ano, os contratos de remessa foram alterados de FOB (free on board) para CIF (Cost, Insurance and Freight), ou seja, R$ 25.000 em valores de estoques estão em trânsito e não chegarão até que as demonstrações financeiras sejam divulgadas.

3. A empresa verificou que um produto no estoque estava contabilizado com um custo de R$ 112.000, mas possuía um valor realizável liquido de R$ 100.800.

Nesse caso, considerando-se as informações apresentadas, a estoque ajustado no fim do ano é de:

• Estoque no inicio do ano: R$ 1.026.000

• Estoque no final do ano, antes de quaisquer ajustes R$ 1.007.000

• Custo total dos produtos vendidos, antes de quaisquer ajustes RS 11.776.000

1. Durante o ano, a empresa registrou custos de produtos vendidos em consignação no valor de R$ 22.000. No final do ano, nenhuma dessas unidades havia sido vendida.

2. No último mês do ano, os contratos de remessa foram alterados de FOB (free on board) para CIF (Cost, Insurance and Freight), ou seja, R$ 25.000 em valores de estoques estão em trânsito e não chegarão até que as demonstrações financeiras sejam divulgadas.

3. A empresa verificou que um produto no estoque estava contabilizado com um custo de R$ 112.000, mas possuía um valor realizável liquido de R$ 100.800.

Nesse caso, considerando-se as informações apresentadas, a estoque ajustado no fim do ano é de:

Q2253824

Contabilidade Geral

Uma empresa de estacionamento aluga vagas específicas no seu terreno, Todas as vagas do estacionamento são alugadas por meio de um contrato padrão, Pelo contrato, o cliente obtém o direito exclusivo de estacionar em uma vaga especifica durante todo o período do contrato. A empresa não pode alterar o espaço designado ao cliente. A vaga no estacionamento atribuída é identificada por um número pintado no chão e os custos de manutenção não são significativos.

Nesse caso, considerando-se as informações apresentadas, o estacionamento deve ser contabilizado como:

Nesse caso, considerando-se as informações apresentadas, o estacionamento deve ser contabilizado como:

Q2253823

Contabilidade Geral

Uma empresa comercial adquiriu mercadorias por R$ 1.000.000 e as revendeu por R$ 1.500.000 (sem quaisquer outras despesas).

Tanto na entrada quanto na saída, houve Incidência de ICMS, PIS e Cofins não cumulativos de 20%.

Considerando-se somente as informações apresentadas, a empresa:

Tanto na entrada quanto na saída, houve Incidência de ICMS, PIS e Cofins não cumulativos de 20%.

Considerando-se somente as informações apresentadas, a empresa:

Q2253822

Contabilidade Geral

Atualmente, temos um sistema de "atributos mistos" no qual é utilizada uma das duas formas de mensuração mais comumente usadas, baseadas em custo histórico e valor justo.

Nesse sentido, segundo os preceitos da Norma Brasileira de Contabilidade TG Estrutura Conceitual vigente:

Q2253750

Contabilidade Geral

Uma empresa prestadora de serviços está realizando uma reforma predial em uma Instituição Federal

de Ensino. Foi emitida a nota fiscal referente ao mês de julho/2023, que totaliza R$ 98.000,00. Desse

valor, 60% se refere à serviços e 40% a material.

Considerando que a base de cálculo para retenção do ISS e do INSS é 60% do valor bruto da nota fiscal, calcule os valores de retenção dos tributos como segue:

• INSS: 11%; • ISS: 5% • Tributos Federais (PIS, COFINS, IRRF e CSLL): 5,85%

Qual o valor líquido a ser pago à empresa após a retenção dos tributos?

Considerando que a base de cálculo para retenção do ISS e do INSS é 60% do valor bruto da nota fiscal, calcule os valores de retenção dos tributos como segue:

• INSS: 11%; • ISS: 5% • Tributos Federais (PIS, COFINS, IRRF e CSLL): 5,85%

Qual o valor líquido a ser pago à empresa após a retenção dos tributos?

Q2253746

Contabilidade Pública

O regime de adiantamento é um processamento especial da despesa pública orçamentária, pelo qual

o agente público utiliza de recurso em condições diferenciadas dos trâmites normais. A

regulamentação desse regime de despesa é baseada nos dispositivos legais.

O regime de adiantamento poderá ser realizado nos seguintes casos, exceto:

O regime de adiantamento poderá ser realizado nos seguintes casos, exceto:

Q2253745

Contabilidade Pública

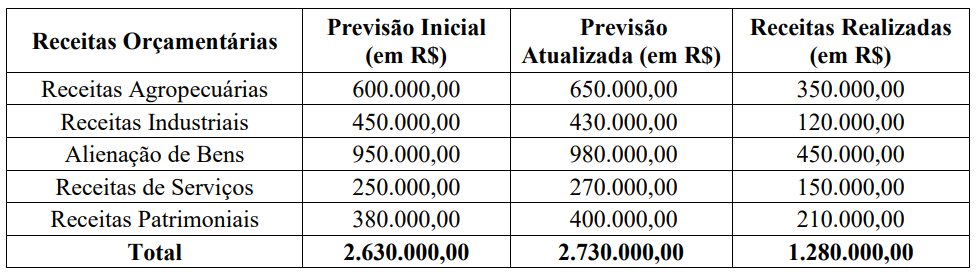

A Tabela a seguir apresenta a previsão (inicial e atualizada) anual das receitas orçamentárias de uma

Instituição Federal de Ensino, bem como as receitas arrecadas até o segundo trimestre de 2023.

Analise cada uma das receitas orçamentárias apresentadas. Em seguida, marque a alternativa que apresenta o valor total somente das receitas correntes realizadas no período:

Analise cada uma das receitas orçamentárias apresentadas. Em seguida, marque a alternativa que apresenta o valor total somente das receitas correntes realizadas no período:

Q2253742

Contabilidade Pública

Uma Instituição Federal de Ensino recebeu como doação um automóvel usado, oriundo de órgão do

Legislativo Federal. A retirada do veículo no órgão de origem e transporte até o novo órgão se dará

por conta do recebedor.

O correto tratamento contábil da doação pela instituição recebedora deverá ser:

O correto tratamento contábil da doação pela instituição recebedora deverá ser:

Q2253738

Contabilidade Geral

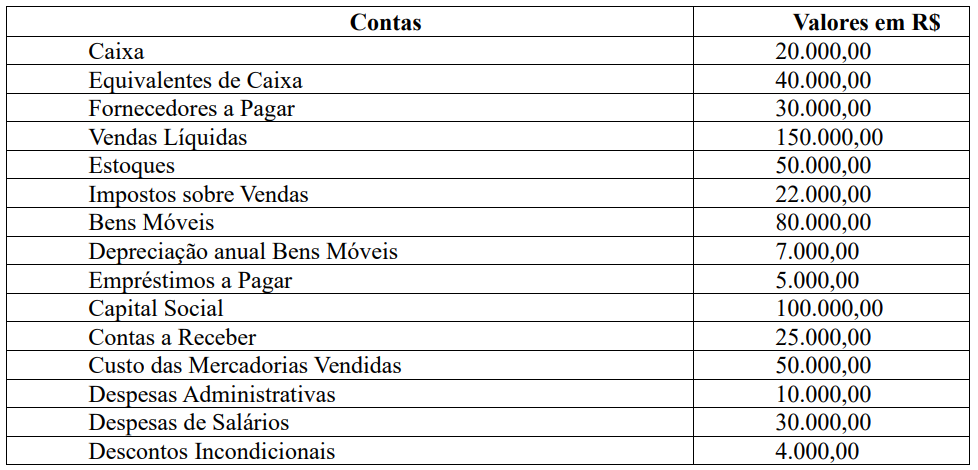

A empresa Central de Vendas Alfa, apresentou em seu balancete de verificação em 31/12/20X2 as seguintes contas:

O lucro líquido do exercício 20X2 foi de:

Q2253736

Contabilidade Geral

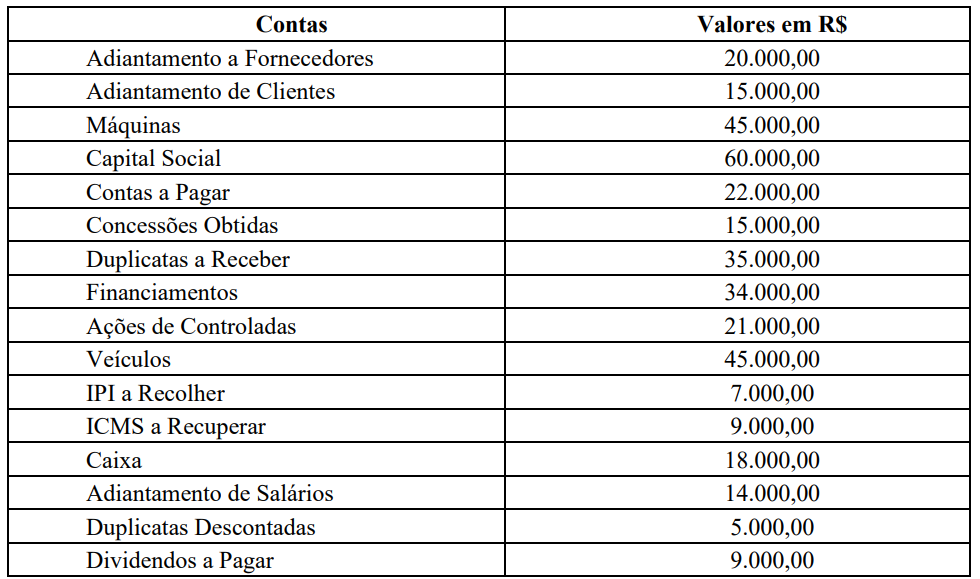

Dados os valores das contas contábeis abaixo, responda:

Qual o valor total das aplicações de recursos?

Q2250370

Contabilidade Pública

O empenho de uma despesa pública deverá ser anulado

quando