Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2273951

Auditoria

Durante a realização dos seus trabalhos, um auditor identificou que os empregados da área comercial,

nos últimos dias dos meses, estão continuamente

emitindo documentos fiscais de saída (vendas) para

clientes que não solicitaram os produtos da companhia. O objetivo dos empregados é aumentar o valor

da receita com vendas do mês para o cumprimento de

suas metas e o consequente recebimento de bônus

(vantagem financeira) da companhia.

Nesse caso, o auditor detectou a ocorrência de:

Nesse caso, o auditor detectou a ocorrência de:

Q2273950

Auditoria

A observação é um dos procedimentos de

auditoria que consiste no exame do processo ou

procedimento executado por outros. Por exemplo, a

observação pelo auditor da contagem do estoque

pelos empregados da entidade ou da execução de

atividades de controle.

A observação fornece evidência de auditoria a respeito da execução de processo ou procedimento, mas é limitada:

A observação fornece evidência de auditoria a respeito da execução de processo ou procedimento, mas é limitada:

Q2273949

Auditoria

Considere a seguinte situação hipotética: a sra.

Maria Silva é auditora independente e foi contratada

pela Companhia Pitangueira para emitir um relatório

e expressar sua opinião (com base em evidências de

auditoria) sobre as demonstrações contábeis da companhia. Durante os trabalhos, a sra. Maria Silva não

conseguiu obter evidências de auditoria apropriadas

e suficientes para fundamentar sua opinião e concluir

que os possíveis efeitos de distorções não detectadas

sobre as demonstrações contábeis, se houver, poderiam ser relevantes e generalizados.

Nesse caso, a sra. Maria Silva deve:

Nesse caso, a sra. Maria Silva deve:

Q2273948

Auditoria

Considere a seguinte situação hipotética: no planejamento dos trabalhos na Companhia Mar Azul, um

auditor externo estabeleceu como procedimento de

auditoria, para obtenção de evidências da conta contábil do ativo “Duplicatas a receber”, o envio de solicitação

de confirmação de saldos aos clientes da companhia.

Contudo, a administração da Companhia Mar Azul não

permitiu o envio das solicitações de confirmações, pois

avaliou que isso poderia causar um transtorno e prejudicar a relação comercial com seus clientes.

Nesse caso, o auditor deve:

Nesse caso, o auditor deve:

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Dona Inês - PB

Prova:

CPCON - 2023 - Prefeitura de Dona Inês - PB - Auditor de Controle Interno |

Q2273083

Auditoria

O propósito da governança não é, nem poderia ser, a criação de mais controles e de mais burocracia. Nesse contexto, é CORRETO afirmar que:

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Dona Inês - PB

Prova:

CPCON - 2023 - Prefeitura de Dona Inês - PB - Auditor de Controle Interno |

Q2273082

Auditoria

De acordo com a Norma de Auditoria Independente de Informação Contábil Histórica (NBC TA) do Conselho Federal de Contabilidade, sobre deficiência significativa de controle interno, é CORRETO afirmar que:

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Dona Inês - PB

Prova:

CPCON - 2023 - Prefeitura de Dona Inês - PB - Auditor de Controle Interno |

Q2273081

Auditoria

De acordo com a Norma de Auditoria Interna (NBC TI) do Conselho Federal de Contabilidade, sobre fraude e erro na auditoria interna, é CORRETO afirmar que:

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Dona Inês - PB

Prova:

CPCON - 2023 - Prefeitura de Dona Inês - PB - Auditor de Controle Interno |

Q2273080

Auditoria

Sobre o risco de auditoria, é CORRETO afirmar que:

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Dona Inês - PB

Prova:

CPCON - 2023 - Prefeitura de Dona Inês - PB - Auditor de Controle Interno |

Q2273079

Auditoria

Em relação aos objetivos da gestão de riscos, é CORRETO afirmar a alternativa que estabelece:

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Dona Inês - PB

Prova:

CPCON - 2023 - Prefeitura de Dona Inês - PB - Auditor de Controle Interno |

Q2273076

Auditoria Governamental

Tanto a auditoria interna quanto a externa promovem boa governança, ao contribuírem para a transparência e accountability pelo uso de recursos públicos, assim como para a economia, eficiência e efetividade na administração pública. Sobre a transparência e a accountability na auditoria, é CORRETO afirmar que:

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Dona Inês - PB

Prova:

CPCON - 2023 - Prefeitura de Dona Inês - PB - Auditor de Controle Interno |

Q2273075

Auditoria Governamental

Analise as afirmações abaixo sobre a fase de execução da auditoria e, em seguida, responda o que se pede.

I- A fase de execução caracteriza-se por ser o momento em que a equipe de auditoria terá contato direto com dirigentes, gestores e servidores do ente fiscalizado.

II- Na fase de execução, devem ser coletadas todas as evidências dos achados de auditoria.

III- A fase de execução é o momento ideal para identificar a cadeia de responsabilidades do achado de auditoria.

Está CORRETO o que se afirma em:

I- A fase de execução caracteriza-se por ser o momento em que a equipe de auditoria terá contato direto com dirigentes, gestores e servidores do ente fiscalizado.

II- Na fase de execução, devem ser coletadas todas as evidências dos achados de auditoria.

III- A fase de execução é o momento ideal para identificar a cadeia de responsabilidades do achado de auditoria.

Está CORRETO o que se afirma em:

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Dona Inês - PB

Prova:

CPCON - 2023 - Prefeitura de Dona Inês - PB - Auditor de Controle Interno |

Q2273074

Auditoria Governamental

Analise as afirmações abaixo sobre achados e evidências e, em seguida, responda o que se pede.

I- Todos os achados e conclusões de auditoria devem estar respaldados por evidência suficiente e apropriada.

II- A natureza da evidência de auditoria necessária para chegar a conclusões na auditoria operacional é determinada pelo objeto, pelo objetivo e pelas questões de auditoria.

III- Conclusões podem ser baseadas em evidências quantitativas, obtidas com o uso de métodos científicos ou técnicas de amostragem.

Está CORRETO o que se afirma em:

I- Todos os achados e conclusões de auditoria devem estar respaldados por evidência suficiente e apropriada.

II- A natureza da evidência de auditoria necessária para chegar a conclusões na auditoria operacional é determinada pelo objeto, pelo objetivo e pelas questões de auditoria.

III- Conclusões podem ser baseadas em evidências quantitativas, obtidas com o uso de métodos científicos ou técnicas de amostragem.

Está CORRETO o que se afirma em:

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Dona Inês - PB

Prova:

CPCON - 2023 - Prefeitura de Dona Inês - PB - Auditor de Controle Interno |

Q2273073

Auditoria Governamental

Analise as afirmações abaixo sobre a documentação da auditoria na administração pública e responda o que se pede.

I- A documentação de auditoria deve incluir uma estratégia de auditoria e um plano de auditoria.

II- A documentação de auditoria deve registrar os procedimentos executados e a evidência obtida e apoiar a comunicação dos resultados da auditoria.

III- A documentação de auditoria deve ser suficientemente detalhada para permitir a um auditor experiente, sem nenhum conhecimento prévio da auditoria, entender a natureza, a época, o escopo e os resultados dos procedimentos executados, a evidência de auditoria obtida para fundamentar as conclusões e recomendações da auditoria, o raciocínio por trás de todas as questões relevantes que exigiram o exercício de julgamento profissional e as respectivas conclusões.

Está CORRETO o que se afirma em:

I- A documentação de auditoria deve incluir uma estratégia de auditoria e um plano de auditoria.

II- A documentação de auditoria deve registrar os procedimentos executados e a evidência obtida e apoiar a comunicação dos resultados da auditoria.

III- A documentação de auditoria deve ser suficientemente detalhada para permitir a um auditor experiente, sem nenhum conhecimento prévio da auditoria, entender a natureza, a época, o escopo e os resultados dos procedimentos executados, a evidência de auditoria obtida para fundamentar as conclusões e recomendações da auditoria, o raciocínio por trás de todas as questões relevantes que exigiram o exercício de julgamento profissional e as respectivas conclusões.

Está CORRETO o que se afirma em:

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Dona Inês - PB

Prova:

CPCON - 2023 - Prefeitura de Dona Inês - PB - Auditor de Controle Interno |

Q2273070

Auditoria Governamental

As auditorias no setor público podem ser classificadas em um ou mais de três tipos principais de acordo com as Normas Brasileiras de Auditoria do Setor Público (NBASP), de modo que os objetivos de cada auditoria irão determinar as normas que lhe são aplicáveis. Sobre o tipo de auditoria financeira no setor público, é CORRETO afirmar que:

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Dona Inês - PB

Prova:

CPCON - 2023 - Prefeitura de Dona Inês - PB - Auditor de Controle Interno |

Q2273069

Auditoria Governamental

Em conformidade com as Normas Brasileiras de Auditoria do Setor Público (NBASP), sobre a auditoria no setor público, é CORRETO afirmar que:

Q2272249

Contabilidade Geral

A Contabilidade é, objetivamente, um sistema de informação e avaliação destinado a prover seus usuários

com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação

à entidade objeto de contabilização.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Avalie as seguintes afirmações abaixo:

I. Compreende-se por sistema de informação um conjunto articulado de dados, técnicas de acumulação, ajustes e editagens de relatórios que permite tratar as informações de natureza repetitiva com o mínimo possível de relevância e o mínimo de custo.

II. Conceitua-se como usuário toda pessoa física ou jurídica que tenha interesse na avaliação da situação e do progresso de determinada entidade, seja tal entidade empresa, ente de finalidades não lucrativas, ou mesmo patrimônio familiar.

III. Informação de natureza econômica deve ser sempre entendida dentro da visão que a Contabilidade tem do que seja econômico, necessariamente, do tratamento que a dimensão financeira daria ao mesmo fenômeno; em largos traços, podemos afirmar que os fluxos de receitas e despesas (demonstração do resultado, por exemplo), bem como o capital e o patrimônio, em geral, são dimensões econômicas da contabilidade, ao passo que os fluxos de caixa, de capital de giro, por exemplo, caracterizam a dimensão econômica.

IV. Informação de natureza física constitui um importante desdobramento dentro da evolução da teoria dos sistemas contábeis, pois as mais recentes pesquisas sobre evolução de empreendimentos têm revelado que um bom sistema de informação e avaliação não pode repousar apenas em valores monetários, mas deverá incluir, na medida do possível, mensurações de natureza física, tais como: quantidades geradas de produtos ou de serviços, número de depositantes em estabelecimentos bancários, e outras que possam permitir melhor inferência da evolução do empreendimento por parte do usuário.

Assinale a alternativa que contenha APENAS as afirmações corretas.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Avalie as seguintes afirmações abaixo:

I. Compreende-se por sistema de informação um conjunto articulado de dados, técnicas de acumulação, ajustes e editagens de relatórios que permite tratar as informações de natureza repetitiva com o mínimo possível de relevância e o mínimo de custo.

II. Conceitua-se como usuário toda pessoa física ou jurídica que tenha interesse na avaliação da situação e do progresso de determinada entidade, seja tal entidade empresa, ente de finalidades não lucrativas, ou mesmo patrimônio familiar.

III. Informação de natureza econômica deve ser sempre entendida dentro da visão que a Contabilidade tem do que seja econômico, necessariamente, do tratamento que a dimensão financeira daria ao mesmo fenômeno; em largos traços, podemos afirmar que os fluxos de receitas e despesas (demonstração do resultado, por exemplo), bem como o capital e o patrimônio, em geral, são dimensões econômicas da contabilidade, ao passo que os fluxos de caixa, de capital de giro, por exemplo, caracterizam a dimensão econômica.

IV. Informação de natureza física constitui um importante desdobramento dentro da evolução da teoria dos sistemas contábeis, pois as mais recentes pesquisas sobre evolução de empreendimentos têm revelado que um bom sistema de informação e avaliação não pode repousar apenas em valores monetários, mas deverá incluir, na medida do possível, mensurações de natureza física, tais como: quantidades geradas de produtos ou de serviços, número de depositantes em estabelecimentos bancários, e outras que possam permitir melhor inferência da evolução do empreendimento por parte do usuário.

Assinale a alternativa que contenha APENAS as afirmações corretas.

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Controlador Interno |

Q2271278

Contabilidade Geral

Os Princípios Contábeis Fundamentais são a base para a

contabilidade em qualquer organização, inclusive no setor

público. O entendimento desses princípios é vital para o

Controlador Interno ao realizar auditorias e outros controles

financeiros. Qual dos seguintes é um Princípio Contábil

Fundamental?

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CORE-ES

Prova:

Instituto Consulplan - 2023 - CORE-ES - Fiscal |

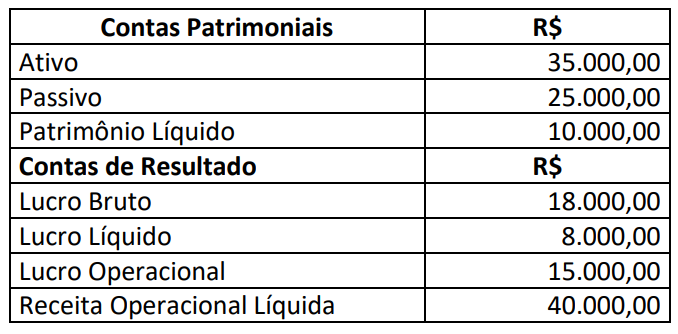

Q2270998

Contabilidade Geral

Texto associado

CONHECIMENTOS DO CARGO

Certa empresa apresentou as seguintes informações referentes ao exercício de 2022:

Considerando somente os dados apresentados, podemos afirmar que:

Considerando somente os dados apresentados, podemos afirmar que:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara de São Joaquim da Barra - SP

Prova:

Instituto Consulplan - 2023 - Câmara de São Joaquim da Barra - SP - Encarregado de Recursos Humanos |

Q2270070

Contabilidade Geral

Sobre a Demonstração dos Fluxos de Caixa, considerando a

Norma Brasileira de Contabilidade NBC TG 03 (R2) – Demonstração dos Fluxos de Caixa, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento.

( ) Atividades de financiamento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

( ) Os fluxos de caixa referentes a juros, dividendos e juros sobre o capital próprio recebidos e pagos devem ser apresentados conjuntamente.

( ) Os fluxos de caixa excluem movimentos entre itens que constituem caixa ou equivalentes de caixa porque estes componentes são parte da gestão de caixa da entidade.

A sequência está correta em

( ) Deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento.

( ) Atividades de financiamento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

( ) Os fluxos de caixa referentes a juros, dividendos e juros sobre o capital próprio recebidos e pagos devem ser apresentados conjuntamente.

( ) Os fluxos de caixa excluem movimentos entre itens que constituem caixa ou equivalentes de caixa porque estes componentes são parte da gestão de caixa da entidade.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara de São Joaquim da Barra - SP

Prova:

Instituto Consulplan - 2023 - Câmara de São Joaquim da Barra - SP - Encarregado de Recursos Humanos |

Q2270069

Contabilidade Pública

As etapas da receita orçamentária podem ser resumidas em:

previsão, lançamento, arrecadação e recolhimento. Nesse

sentido, assinale a afirmativa correta.