Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

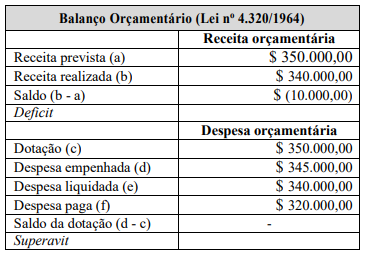

Com base nos dados desse quadro, extraídos do balanço

orçamentário de um ente público hipotético, referente ao

exercício 20X1, é correto afirmar que foi registrado um

deficit de

Considere que os ativos e os passivos já estão a valores justos, e a empresa possui um capital realizado de $ 70 mil, único item do PL com valor. Nesse caso hipotético, com base exclusivamente nos números mencionados, recomenda-se que o investidor

Com base nas informações fornecidas e na norma contábil de elaboração das demonstrações financeiras, o seu resultado para o período Xo será

Em termos contábeis, a depreciação pode ser classificada como despesa ou como custo.

O valor residual de um bem se refere ao somatório de suas perdas parciais de valor ao longo de seu uso.

No método de depreciação por quotas crescentes, considera-se o menor desgaste para um bem no começo de sua vida útil, e o maior desgaste desse bem, ao final deste período.

Ainda que sofram depreciação, os bens sempre conservarão seu valor residual, razão pela qual não há previsão de perda total para bens patrimoniais.

Ao se avaliar o valor de um bem, pode-se optar pelo valor justo, que indica o valor presente de seus fluxos de caixa futuros.

Caso um bem seja recebido por doação, o registro contábil será dispensado, devido à ausência de custos associados à aquisição.

Os dados apresentados a seguir contextualizam a questão. Leia-os atentamente.

Considere que, no exercício do ano de 2022, o Estado de Canarinho tenha efetuado as seguintes transações, não havendo direitos anteriores registrados em seu Balanço Patrimonial em 31/12/2021:

I. Recebimento de um imóvel da União, no valor de R$ 26.750,00.

II. Arrecadação de transferências do Fundo de Participação dos Estados (FPE), no valor de R$ 52.200,00.

III. Contratação de empréstimos por Antecipação de Receita Orçamentária (ARO), no valor de R$ 10.000,00, quitados dentro do exercício, com pagamento de juros de R$ 1.000,00.

IV. Contratação de uma obra para construção de uma escola estadual, no valor total de R$ 200.000,00, sendo 50% empenhados no exercício. Do valor empenhado, 70% foi liquidado, e do valor liquidado, 80% foi pago em 2022.

V. Lançamento de taxas por serviços prestados, no valor de R$ 15.000,00, sendo arrecadados no exercício 80% desse valor.

VI. Baixa de um veículo sinistrado por incêndio, no valor de R$ 21.000,00.

VII. Receita Patrimonial lançada no valor de R$ 18.000,00, sendo 50% arrecadados no exercício.

VIII. Arrecadação de imposto sobre a propriedade de veículos automotores, no montante de R$ 40.000,00.

IX. Empenho de despesas correntes com pessoal e encargos, no valor de R$ 45.000,00, sendo integralmente liquidadas no exercício, e 80% pagas.

X. Recebimento de depósitos em caução para garantia de execução contratual, no valor de R$ 15.000,00.

XI. Arrecadação de receitas industriais, no valor de R$ 16.000,00.

Considerando estas informações e, ainda, de acordo com a NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos e com a NBC TG 27 (R4) – Ativo Imobilizado, é correto afirmar que os valores contábeis líquidos do equipamento em 31/12/2021 e em 31/12/2022 foram, respectivamente:

Antes do término do exercício social, a sociedade empresária realizou algumas transações em 31/12/2022; analise-as.

1. Captação de recursos mediante emissão de debêntures no valor de R$ 1.000.000,00, com vencimento e pagamento em parcela única ao final de dez anos, com incidência de taxa de juros de 15% ao ano. Para emissão e colocação das debêntures no mercado, a sociedade empresária incorreu em custos de transação no valor de R$ 50.000,00. Devido às condições financeiras vantajosas, houve grande demanda para a compra dos títulos e a sociedade empresária conseguiu obter valor superior ao desejado, recebendo prêmio de R$ 130.000,00 na data da emissão das debêntures.

2. Compra de um veículo de R$ 120.000,00, financiado em vinte prestações mensais de R$ 8.000,00.

3. Desconto de uma duplicata com valor nominal de R$ 20.000,00, com vencimento em sessenta dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 2.000,00.

4. A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 30.000,00.

5. Contratação de apólice de seguro para máquinas e equipamentos, com vigência de trinta e seis meses. O prêmio do seguro no valor de R$ 18.000,00 foi pago à vista. 6. A fatura de R$ 20.000,00 de um determinado fornecedor foi paga antecipadamente com desconto de 10%.

Após a contabilização das transações listadas anteriormente, assinale, a seguir, o saldo correto em 31/12/2022.

• Gastos de R$ 80.000,00 incorridos na captação de recursos oriundos de emissão de novas ações do capital social da PX Industrial S/A.

• Transferência de imóvel originalmente contabilizado por R$ 600.000,00 no Estoque (Ativo circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 700.000,00 apurado na data da transferência.

• Transferência de imóvel originalmente contabilizado por R$ 700.000,00 no Imobilizado (Ativo não circulante) para a rubrica Investimento (Ativo não circulante). Com a reclassificação contábil, o imóvel foi registrado pelo valor justo de R$ 900.000,00 apurado na data da transferência.

• Relatório recebido dos consultores jurídicos, no qual são listados os passivos contingentes relacionados a processos judiciais envolvendo a PX Industrial S/A. Os Passivos contingentes foram avaliados em R$ 150.000,00.

• Gastos de R$ 50.000,00 incorridos na fase de pesquisas de um projeto de Ativo intangível (software) gerado internamente.

De acordo com o tratamento contábil previsto nas Normas Brasileiras de Contabilidade (NBC), o efeito líquido no resultado do exercício findo em 31 de dezembro de 2022 da PX Industrial S/A com a contabilização requerida para os eventos anteriormente relacionados, desconsiderando eventuais efeitos fiscais, foi:

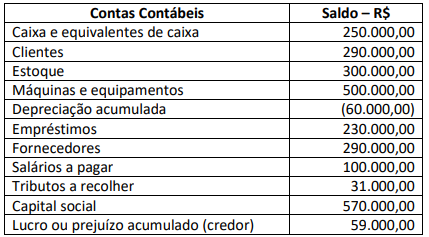

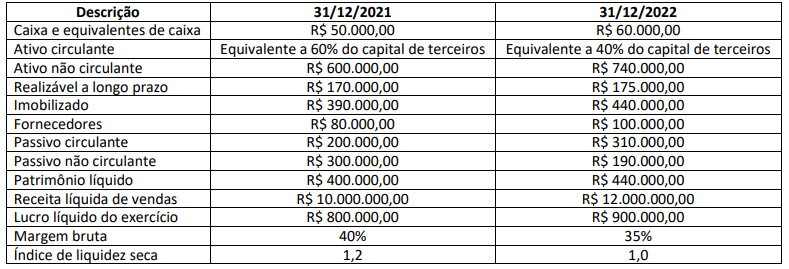

Considerando exclusivamente as informações apresentadas, analise as afirmativas a seguir.

I. Em 31/12/2021, o saldo dos estoques é de R$ 60.000,00 e o prazo médio de renovação dos estoques é de 3 a 6 dias.

II. Avaliando a evolução dos saldos das contas contábeis de 31/12/2021 para 31/12/2022, houve aumento do saldo da rubrica imobilizado. Contudo, a representatividade do saldo dessa rubrica em relação ao saldo do Ativo não circulante é menor em 31/12/2022, quando comparada à representatividade em 31/12/2021.

III. O índice de liquidez imediata em 31/12/2022 é superior ao índice de liquidez imediata em 31/12/2021. Esse aumento foi influenciado pelo acréscimo do saldo da rubrica caixa e equivalentes de caixa ocorrido em 31/12/2022.

IV. O índice de liquidez corrente em 31/12/2022 é menor que o índice de liquidez corrente em 31/12/2021.

V. Em 31/12/2022, o índice de liquidez geral é 0,75.

Está correto o que se afirma apenas em

Na gestão de riscos, o nível de risco refere-se à significância de um risco, demonstrada pela combinação das consequências e de seu impacto.