Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Tapejara - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Tapejara - RS - Contador |

Q2280838

Auditoria Governamental

Segundo os Princípios Fundamentais de Auditoria do Setor Público, “o planejamento

implica estabelecer um cronograma para a auditoria e definir a natureza, época e extensão dos

procedimentos de auditoria” (2013, p. 12). A descrição apresentada refere-se ao aspecto:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Tapejara - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Tapejara - RS - Contador |

Q2280837

Contabilidade Pública

Consultando as demonstrações contábeis da Prefeitura Municipal em 31/07/2022,

conforme a Tabela 2 abaixo, foram identificados os seguintes saldos:

Tabela 2

Com base nas informações, os recursos disponíveis para fins de abertura de créditos suplementares e especiais, conforme disposto no §1º do Art. 43 da Lei nº 4.320/1964, totalizam:

Tabela 2

Com base nas informações, os recursos disponíveis para fins de abertura de créditos suplementares e especiais, conforme disposto no §1º do Art. 43 da Lei nº 4.320/1964, totalizam:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Tapejara - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Tapejara - RS - Contador |

Q2280833

Contabilidade Pública

Assinale a alternativa que apresenta o demonstrativo que é acompanhado de Anexo

no qual deverão ser informados os restos a pagar não processados inscritos até o exercício anterior e

suas respectivas fases de execução.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280266

Contabilidade Geral

No estatuto de Certa Empresa S. A., é definido que do

Lucro Líquido do período será constituída uma Reserva

para Investimentos de 25% após a constituição da

Reserva Legal. No ano de 2022, a Certa Empresa S. A.

obteve um Lucro Líquido de R$ 800.000,00. No mesmo

período, a empresa distribuiu dividendos no valor de

R$ 150.000,00 aos acionistas.

Nesse contexto, considerando a distribuição de dividendos, qual foi o valor efetivamente creditado na rubrica de Reserva para Investimentos?

Nesse contexto, considerando a distribuição de dividendos, qual foi o valor efetivamente creditado na rubrica de Reserva para Investimentos?

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

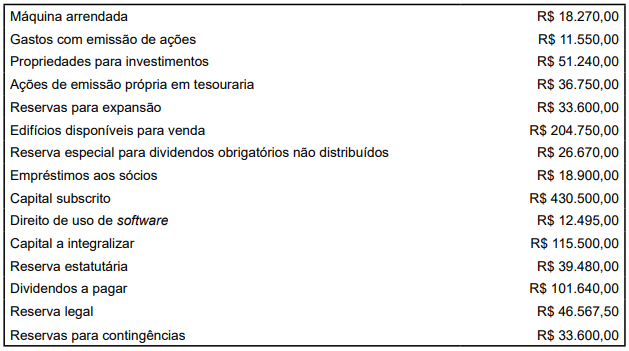

Q2280263

Contabilidade Geral

Durante um período específico, a Firma S. A. registrou os seguintes saldos em suas contas contábeis:

Com base somente nas informações fornecidas, o valor total do Patrimônio Líquido da Firma S. A. é igual a

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

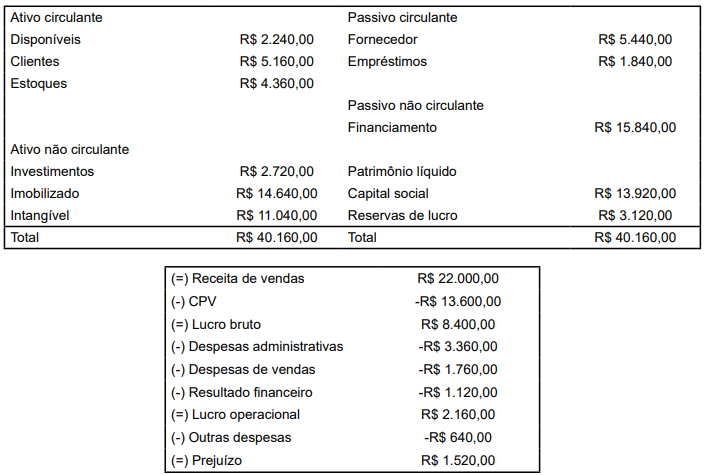

Q2280261

Contabilidade Geral

Considerando exclusivamente as informações apresentadas nos Demonstrativos Contábeis da Indústria Ltda.

no encerramento do exercício de 2022, deseja-se calcular o valor de seu ciclo operacional, levando em consideração um

ano comercial de 360 dias.

Com base nessas informações, qual é o valor aproximado do ciclo operacional da Indústria Ltda.?

Com base nessas informações, qual é o valor aproximado do ciclo operacional da Indústria Ltda.?

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280251

Contabilidade Geral

Na data de 1º de maio de 2022, a empresa XYZ Ltda. contratou seguro para seu prédio comercial por um período de

dois anos no valor total de R$ 240.000,00, pagando 40% à vista e o restante em 10 prestações mensais consecutivas,

sem juros. A cobertura do seguro começou a valer a partir do momento da contratação.

Considerando apenas esse fato contábil, qual o montante total que a empresa terá lançado como despesa de seguro, em 31 de dezembro de 2022, por ocasião da apuração do resultado?

Considerando apenas esse fato contábil, qual o montante total que a empresa terá lançado como despesa de seguro, em 31 de dezembro de 2022, por ocasião da apuração do resultado?

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280244

Auditoria Governamental

De acordo com o Manual de Auditoria Operacional do

Tribunal de Contas da União, o trabalho de auditoria

é dividido em atividades. Com base nisso, assinale a

alternativa correta.

Ano: 2023

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

DPE-MG

Prova:

FUNDEP (Gestão de Concursos) - 2023 - DPE-MG - Analista - Contador |

Q2280233

Auditoria Governamental

Com relação à auditoria governamental, o auditor

deve avaliar o risco de fraude ao planejar a auditoria e

manter-se alerta à possibilidade de fraude durante todo

esse trabalho.

Não constitui um tipo de fraude:

Não constitui um tipo de fraude:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280049

Auditoria

Um auditor foi designado para uma equipe de trabalho de

auditoria em uma entidade pública e uma das suas atribuições foi

analisar o orçamento da entidade nos últimos cinco anos, com

foco no comportamento das rubricas mais representativas em

termos de valores orçados e realizados. O objetivo era buscar

evidências de variações relevantes.

Um procedimento recomendado para essa atribuição é:

Um procedimento recomendado para essa atribuição é:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280048

Auditoria

As auditorias devem ser conduzidas de forma a administrar ou

reduzir o risco de auditoria, em suas diversas dimensões, a um

nível aceitável. Nesse contexto, durante um trabalho de auditoria

financeira, um auditor identificou um fator de risco que precisa

ser devidamente estimado na condução do trabalho: a

responsabilidade por decisões de caráter financeiro e operacional

estava a cargo de uma única pessoa.

Esse fator se relaciona às estimativas de risco na dimensão de:

Esse fator se relaciona às estimativas de risco na dimensão de:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280047

Auditoria

Na perspectiva das auditorias operacionais, a materialidade pode

ser entendida como a importância relativa de uma questão

dentro do contexto no qual ela está sendo considerada.

À luz dos Princípios Fundamentais de Auditoria Operacional, quanto à materialidade:

À luz dos Princípios Fundamentais de Auditoria Operacional, quanto à materialidade:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280046

Auditoria

Ao abordar os tipos de trabalho de auditoria, a NBASP 100 (ISSAI

100) - Princípios Fundamentais de Auditoria do Setor Público cita

o relatório direto e os trabalhos de certificação.

Um profissional auditor deve ter atenção às orientações quanto aos trabalhos de certificação quando:

Um profissional auditor deve ter atenção às orientações quanto aos trabalhos de certificação quando:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280045

Auditoria

Ao atuar na auditoria interna, os auditores internos devem ser

objetivos ao executar seus trabalhos.

As Normas Internacionais para o exercício profissional da auditoria interna entendem que essa objetividade na atuação profissional dos auditores internos:

As Normas Internacionais para o exercício profissional da auditoria interna entendem que essa objetividade na atuação profissional dos auditores internos:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280035

Contabilidade Pública

No contexto da convergência às normas internacionais de

contabilidade aplicadas ao setor público é fundamental ter

clareza conceitual para dar o tratamento correto a cada elemento

das demonstrações contábeis. Durante um evento de capacitação

sobre normas contábeis aplicadas ao setor público, um servidor

fez as seguintes perguntas após uma palestra sobre provisões:

I. As provisões deixaram de se referir a ajustes dos valores contábeis de ativos e passaram a se referir apenas a passivos de prazo ou valor incertos?

II. É facultado à entidade pública reconhecer as provisões ou divulgá-las como notas explicativas, conforme julgar relevante?

III. Passivos derivados de apropriações por competência, tais como valores relativos a férias e 13º salário, se enquadram como provisões?

Após analisar as perguntas do servidor durante a capacitação, o palestrante deve responder positivamente somente a(s) pergunta(s):

I. As provisões deixaram de se referir a ajustes dos valores contábeis de ativos e passaram a se referir apenas a passivos de prazo ou valor incertos?

II. É facultado à entidade pública reconhecer as provisões ou divulgá-las como notas explicativas, conforme julgar relevante?

III. Passivos derivados de apropriações por competência, tais como valores relativos a férias e 13º salário, se enquadram como provisões?

Após analisar as perguntas do servidor durante a capacitação, o palestrante deve responder positivamente somente a(s) pergunta(s):

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

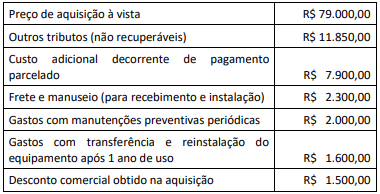

Q2280034

Contabilidade Pública

Uma entidade adquiriu um equipamento, a ser registrado como

ativo imobilizado, para uso em suas operações e incorreu nos

gastos descritos a seguir.

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

De acordo com as disposições do Manual de Contabilidade Aplicada ao Setor Público (MCASP) para mensuração do ativo imobilizado, os valores que podem ser associados ao custo do ativo totalizam:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280033

Contabilidade Pública

Os procedimentos para testar a necessidade de redução ao valor

recuperável de ativos mantidos por entidades públicas

constituem um avanço em termos de acompanhamento e

controle patrimonial. Esses procedimentos permitem analisar se

os recursos investidos em um ativo e ainda não depreciados ou

amortizados poderão ser recuperados por meio de benefícios

econômicos decorrentes do uso ou da venda.

Os procedimentos contábeis patrimoniais, dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto à redução ao valor recuperável de ativos, orientam que:

Os procedimentos contábeis patrimoniais, dispostos no Manual de Contabilidade Aplicada ao Setor Público (MCASP), quanto à redução ao valor recuperável de ativos, orientam que:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280030

Contabilidade Pública

A despeito da disposição legal de que o empenho deve ser prévio

à realização da despesa, há eventos em que o fato gerador da

despesa ocorre depois do empenho e antes da liquidação.

Nesses casos, considerando a informação de natureza orçamentária, a conta a ser debitada no momento da liquidação é:

Nesses casos, considerando a informação de natureza orçamentária, a conta a ser debitada no momento da liquidação é:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280029

Contabilidade Pública

Uma entidade pública mantinha uma frota de veículos antiga que

gerava altos custos de manutenção. O novo gestor da entidade,

após avaliar o cenário, decidiu alienar os veículos antigos e fazer

um contrato de locação de frota, de acordo com a demanda da

entidade. Ocorre que parte dos veículos antigos não tinha

documentação, que foi perdida em um incêndio. Diante desse

cenário, foi necessário estimar os valores dos mesmos para fins

de alienação.

Um critério que pode ser usado para este propósito é:

Um critério que pode ser usado para este propósito é:

Ano: 2023

Banca:

FGV

Órgão:

TJ-SE

Prova:

FGV - 2023 - TJ-SE - Analista Judiciário - Especialidade - Contabilidade |

Q2280028

Contabilidade Pública

O Balanço Orçamentário é um relatório importante para o

acompanhamento da execução orçamentária desde a sua

previsão inicial na Lei nº 4.320/1964. A fim de aperfeiçoar as

informações desse relatório, algumas modificações em sua

estrutura foram feitas pelo MCASP.

No contexto da apresentação das receitas realizadas nessa estrutura, deve-se considerar que:

No contexto da apresentação das receitas realizadas nessa estrutura, deve-se considerar que: