Questões de Concurso

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. A documentação de auditoria deve incluir uma estratégia de auditoria e um plano de auditoria.

II. Os auditores devem preparar documentação de auditoria que seja suficientemente detalhada para fornecer uma compreensão clara do trabalho realizado, da evidência obtida e das conclusões alcançadas.

III. A documentação de auditoria deve ser suficientemente detalhada para permitir a um auditor experiente, sem nenhum conhecimento prévio da auditoria, entender a natureza, a época, o escopo e os resultados dos procedimentos executados, a evidência obtida para apoiar as conclusões e recomendações da auditoria, o raciocínio por trás de todas as questões relevantes que exigiram o exercício do julgamento profissional e as respectivas conclusões.

IV. A documentação de auditoria deve registrar os procedimentos executados e a evidência obtida e apoiar a comunicação dos resultados da auditoria.

Está correto o que foi dito nos itens:

( ) Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados. ( ) Recurso econômico é um direito que tem o potencial de produzir benefícios econômicos. ( ) Passivo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

Considerando-se as informações fornecidas e o regime de competência, o lucro do período foi de:

Em relação à auditoria, analisar os itens abaixo:

I. Seu objetivo é verificar a propriedade das demonstrações contábeis e sua preparação em consonância com os princípios e práticas usuais de contabilidade e regras vigentes.

II. O planejamento do trabalho é parte preponderante para que se determine o momento da realização de cada uma das tarefas de auditoria.

III. As evidências conseguidas são aquelas oriundas dos procedimentos de auditoria que irão permitir a formação e a fundamentação da opinião do auditor.

Está(ão) CORRETO(S):

( ) Compreende o plano de organização e todos os procedimentos diretamente relacionados com a salvaguarda dos ativos e a fidedignidade dos registros financeiros.

( ) O controle interno é peça fundamental para o pleno exercício da Administração Pública, permitindo aos administradores o conhecimento seguro do que está acontecendo e contribuindo para a tomada de decisões.

( ) Os poderes executivo e legislativo manterão controles internos distintos, que trabalharão de forma independente entre si, com o objetivo de auxiliar no cumprimento das normas legais.

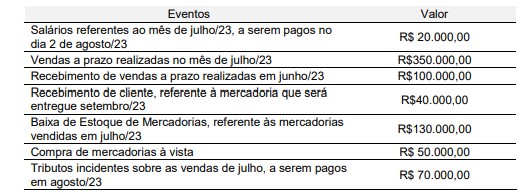

Um ente público apresentou as seguintes informações extraídas dos registros contábeis ao final de 2022.

Considerando somente os dados apresentados, foi evidenciado

• Pagamento de fornecedor realizado mediante transferência bancária referente compra realizada a prazo no mês anterior:

Valor R$ 12.000,00.

Débito: Fornecedor (passivo circulante)

Crédito: Custo dos Serviços Prestado - CSP (resultado)

• Concessão de adiantamento de salários para os empregados a ser descontado a partir de outubro/2023.

Valor R$ 48.000,00.

Débito: Despesa com salários (resultado)

Crédito: Banco conta corrente (ativo circulante)

• Aquisição à vista de material para utilizar, futuramente, na prestação dos serviços.

Valor R$ 26.000,00.

Débito: Custo dos Serviços Prestados – CSP (resultado)

Crédito: Fornecedor – (passivo circulante)

Após efetuados os registros contábeis acima, é possível afirmar que:

O contador regularmente registrado no Conselho Regional de Contabilidade terá direito ao registro no Cadastro Nacional de Auditores Independentes (CNAI) do Conselho Federal de Contabilidade (CFC), desde que aprovado no Exame de Qualificação Técnica. Acerca do CNAI, analise as proposições:

I - O CNAI será mantido pelo CFC, a quem caberá administrá-lo e esclarecer toda matéria a ele inerente.

II – A Qualificação Técnica Geral confere ao contador o reconhecimento e capacitação geral para atuação em atividades de Auditoria Independente.

III – A Qualificação Técnica Geral é pré-requisito para a obtenção das demais modalidades, como por exemplo: a Qualificação Técnica para atuação no âmbito da Superintendência de Seguros Privados (Susep) e Qualificação Técnica para atuação no âmbito do Banco Central do Brasil (BCB).

IV – A Qualificação Técnica para atuação no âmbito da Comissão de Valores Mobiliários (CVM) confere ao contador o reconhecimento de capacitação específica para atuação em Auditoria Independente de empresas que atuam no âmbito do mercado de valores mobiliários sujeitos ao controle da CVM, bem como de entidades supervisionadas pela Superintendência Nacional de Previdência Complementar (Previc).

São corretas as proposições:

I. O evento é registrado no momento em que a transação financeira ocorre.

II. É o regime recomendado pela CPC-00 para demonstrações contábeis de empresas.

III. Está diretamente ligado ao fluxo de caixa.

IV. É capaz de demonstrar a situação real do caixa da empresa.

V. Demonstra a rentabilidade do negócio.

Está correto apenas o que se afirma em:

( ) O Balanço Patrimonial é composto, entre outros, pelo Quadro dos Ativos e Passivos Financeiros e Permanente.

( ) No Balanço Patrimonial, os ativos e passivos podem ser apresentados em uma base mista, quando a entidade tem diversos tipos de operações.

( ) O Quadro do Superavit / Deficit Financeiro apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente.

( ) No Quadro principal do Balanço Patrimonial, tem-se a visão patrimonial como base para análise e registro dos fatos contábeis.

Assinale a sequência correta.