Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.489 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786813

Contabilidade Pública

Uma Universidade do setor público possuía um ônibus que era

utilizado para fazer o transporte de alunos para eventos externos.

Em 2024, a Universidade gastou R$ 2.000 com a manutenção periódica do ônibus. O valor foi acrescentado ao ativo imobilizado e depreciado de acordo com a vida útil estimada do ônibus.

O procedimento é considerado

Em 2024, a Universidade gastou R$ 2.000 com a manutenção periódica do ônibus. O valor foi acrescentado ao ativo imobilizado e depreciado de acordo com a vida útil estimada do ônibus.

O procedimento é considerado

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786804

Contabilidade Pública

No exercício de 2024, a previsão incial das receitas

orçamentárias, correntes e de capital, de uma entidade do setor

público, era de R$ 400.000. Já a previsão atualizada era de

R$ 420.000, enquanto as receitas realizadas foram de R$ 430.000.

No Balanço Orçamentário da entidade, em 2024, o saldo apresentado foi de

No Balanço Orçamentário da entidade, em 2024, o saldo apresentado foi de

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786803

Contabilidade Pública

Uma entidade do setor público recebe royalties pela exploração

de recursos naturais de sua propriedade por terceiros.

De acordo com o contrato, o valor é recebido anualmente, em janeiro, e representa uma porcentagem da exploração do ano anterior.

O valor que corresponde aos royalties de 2024 foi de R$ 200.000.

Na Demonstração dos Fluxos de Caixa da entidade, o reconhecimento da geração de caixa é apresentado como atividade

De acordo com o contrato, o valor é recebido anualmente, em janeiro, e representa uma porcentagem da exploração do ano anterior.

O valor que corresponde aos royalties de 2024 foi de R$ 200.000.

Na Demonstração dos Fluxos de Caixa da entidade, o reconhecimento da geração de caixa é apresentado como atividade

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786801

Contabilidade Pública

Em outubro de 2024, uma entidade do setor público realizou a

compra de material de consumo para uso imediato por

R$ 50.000, com pagamento previsto para o exercício seguinte.

Existia a possibilidade de extender o prazo da obrigação para fevereiro de 2026, caso os fornecedores aprovem a extenção em uma negociação futura.

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, no Balanço Patrimonial da entidade do setor público, em 31/12/2024, o montante da obrigação é classificado como

Existia a possibilidade de extender o prazo da obrigação para fevereiro de 2026, caso os fornecedores aprovem a extenção em uma negociação futura.

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, no Balanço Patrimonial da entidade do setor público, em 31/12/2024, o montante da obrigação é classificado como

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786800

Contabilidade Pública

Uma entidade do setor público elabora as suas demonstrações

contábeis em conformidade com as normas brasileiras de

contabilidade aplicadas ao setor público.

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a entidade

De acordo com a NBC TSP 11 – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a entidade

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786799

Contabilidade Pública

Em relação à contribuição da seleção da base de mensuração

para ativos e passivos aos objetivos da elaboração e divulgação

da informação contábil por entidades do setor público, analise o

que se afirma a seguir.

I. Capacidade operacional; II. Capacidade financeira; III. Custo dos serviços prestados.

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem o que se afirma em

I. Capacidade operacional; II. Capacidade financeira; III. Custo dos serviços prestados.

A seleção da base de mensuração para ativos e passivos contribui para satisfazer aos objetivos da elaboração e divulgação da informação contábil pelas entidades do setor público ao fornecer informação que possibilita os usuários avaliarem o que se afirma em

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786798

Contabilidade Geral

Com relação aos critérios de reconhecimento nas demonstrações

contábeis e sua relação com a evidenciação, assinale (V) para a

afirmativa verdadeira e (F) para a falsa.

( ) Um item deve ser reconhecido nas demonstrações contábeis quando satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação.

( ) O reconhecimento envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento. Como as condições que dão origem à incerteza podem mudar, ela deve ser avaliada em cada data de divulgação do relatório.

( ) A falha ao reconhecer itens que satisfazem a definição de elemento e os critérios de reconhecimento utilizados é convalidada pela evidenciação das políticas contábeis, notas ou outro detalhe explicativo em notas explicativas.

As afirmativas são, respectivamente,

( ) Um item deve ser reconhecido nas demonstrações contábeis quando satisfizer a definição de elemento e puder ser mensurado de maneira que observe as características qualitativas, levando em consideração as restrições sobre a informação.

( ) O reconhecimento envolve a avaliação da incerteza relacionada à existência e à mensuração do elemento. Como as condições que dão origem à incerteza podem mudar, ela deve ser avaliada em cada data de divulgação do relatório.

( ) A falha ao reconhecer itens que satisfazem a definição de elemento e os critérios de reconhecimento utilizados é convalidada pela evidenciação das políticas contábeis, notas ou outro detalhe explicativo em notas explicativas.

As afirmativas são, respectivamente,

Ano: 2025

Banca:

FGV

Órgão:

CGE-SP

Prova:

FGV - 2025 - CGE-SP - Auditor Estadual de Controle - Contabilidade Pública e Finanças - tarde |

Q3786796

Contabilidade Pública

De acordo com a NBC TSP ESTRUTURA CONCEITUAL– ESTRUTURA

CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE

INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS

ENTIDADES DO SETOR PÚBLICO, o relatório contábil de propósito

geral das entidades do setor público engloba as demonstrações

contábeis e a informação que as aprimore, complemente e

suplemente.

De acordo com a norma, para possibilitar a elaboração das demonstrações contábeis, a entidade que reporta a informação deve

De acordo com a norma, para possibilitar a elaboração das demonstrações contábeis, a entidade que reporta a informação deve

Ano: 2025

Banca:

VUNESP

Órgão:

ARSESP

Prova:

VUNESP - 2025 - ARSESP - Especialista em Regulação e Fiscalização de Serviços Públicos - Área de Conhecimento/Ênfases: Econômico-Financeira |

Q3786169

Auditoria

O auditor independente deve selecionar procedimentos

adequados para obter evidência suficiente e apropriada

sobre as contas do ativo. Em algumas delas, é necessário realizar exame físico, enquanto em outras, a verificação documental é suficiente.

Com base nessa distinção, assinale a alternativa em que o exame físico não é o procedimento mais apropriado.

Com base nessa distinção, assinale a alternativa em que o exame físico não é o procedimento mais apropriado.

Ano: 2025

Banca:

VUNESP

Órgão:

ARSESP

Prova:

VUNESP - 2025 - ARSESP - Especialista em Regulação e Fiscalização de Serviços Públicos - Área de Conhecimento/Ênfases: Econômico-Financeira |

Q3786168

Auditoria Governamental

Quando a evidência de auditoria proveniente de uma

fonte é inconsistente com outra evidência, ou há dúvida

quanto à confiabilidade das informações, deve-se adotar

o procedimento que

Ano: 2025

Banca:

VUNESP

Órgão:

ARSESP

Prova:

VUNESP - 2025 - ARSESP - Especialista em Regulação e Fiscalização de Serviços Públicos - Área de Conhecimento/Ênfases: Econômico-Financeira |

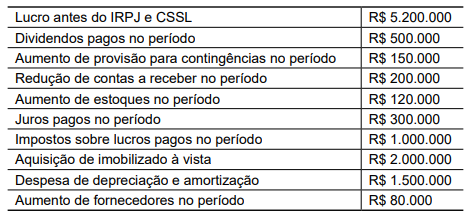

Q3786163

Contabilidade Geral

A concessionária Aguaparatodos SA apresentou as seguintes informações ao final do exercício X2 para fins de elaboração

do fluxo de caixa indireto:

Com base nas informações apresentadas, o saldo do caixa das atividades operacionais é:

Com base nas informações apresentadas, o saldo do caixa das atividades operacionais é:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785956

Contabilidade Pública

De acordo com as Normas Brasileiras de Contabilidade aplicadas ao Setor Público, uma

das características da informação contábil significa ter informação disponível para os

usuários antes que ela perca a sua capacidade de ser útil para fins de prestação de contas

e responsabilização (accountability) e tomada de decisão. A característica a informação

contábil apresentada, é chamada de:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785955

Contabilidade Pública

A Lei Complementar Federal nº 101/2000 define limites que versam sobre gastos com

pessoal, benefícios tributários, despesas continuadas, endividamento e outras situações

que possam comprometer a gestão pública. Assinale a alternativa que apresenta a Receita

que será base para verificação do limite de gastos com pessoal previsto na referida

legislação:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785954

Contabilidade Pública

No dia 30/09/2025, a Prefeitura Municipal recebeu um montante que estava inscrito em

dívida ativa tributária, em razão do não pagamento dentro do prazo previsto na legislação.

O lançamento tributário original ocorreu no ano de 2024 e sua inscrição como Dívida Ativa

se deu em fevereiro de 2025, incluindo o valor original, juros e multa. Considerando que a

incidência dos juros é mensal e não foi realizado nenhum lançamento no mês de setembro

de 2025, é CORRETO afirmar que o lançamento envolve as seguintes contas contábeis:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785951

Contabilidade Pública

No dia 01/07/2025 um Ente Público obteve recursos decorrentes de uma operação de

crédito. O montante de recursos financeiros recebido foi R$ 2.000.000,00 (dois milhões de

reais). Os dados para pagamento da operação são os seguintes:

- Prazo da operação: 40 meses.

- Vencimentos mensais e consecutivos, sempre no primeiro dia útil de cada mês.

- Vencimento da primeira parcela: 01/08/2025.

- Sistema de amortização constante, ou seja, o valor amortizado será sempre o mesmo.

- Valor de cada parcela: R$ 60.000,00, sendo R$ 10.000,00 a título de juros e R$ 50.000,00 de amortização.

Assinale a alternativa que apresenta o valor líquido da operação que deverá constar no Passivo Circulante do Balanço Patrimonial do Ente em 31/12/2025:

- Prazo da operação: 40 meses.

- Vencimentos mensais e consecutivos, sempre no primeiro dia útil de cada mês.

- Vencimento da primeira parcela: 01/08/2025.

- Sistema de amortização constante, ou seja, o valor amortizado será sempre o mesmo.

- Valor de cada parcela: R$ 60.000,00, sendo R$ 10.000,00 a título de juros e R$ 50.000,00 de amortização.

Assinale a alternativa que apresenta o valor líquido da operação que deverá constar no Passivo Circulante do Balanço Patrimonial do Ente em 31/12/2025:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785950

Contabilidade Pública

Para a resolução da questão considere que um Ente Público contratou uma empresa

para prestação de serviços de manutenção predial. Os dados referentes a setembro de

2025 foram os seguintes:

- Valor bruto do serviço: R$ 75.000,00.

- Valor de tributos federais (PIS/COFINS) retidos: R$ 3.000,00.

- Valor retido da previdência social (INSS): R$ 8.000,00.

Com base nos valores apresentados, assinale o valor do aumento do Passivo após os registros contábeis:

- Valor bruto do serviço: R$ 75.000,00.

- Valor de tributos federais (PIS/COFINS) retidos: R$ 3.000,00.

- Valor retido da previdência social (INSS): R$ 8.000,00.

Com base nos valores apresentados, assinale o valor do aumento do Passivo após os registros contábeis:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785949

Contabilidade Pública

O pagamento do adiantamento da primeira parcela do décimo terceiro salário dos

servidores públicos gera um lançamento contábil a crédito na conta caixa ou equivalentes

de caixa do Ente (Ativo Circulante) e um débito em conta contábil do Grupo:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785947

Contabilidade Pública

Suponha que um Ente Público tenha utilizado seus recursos financeiros (pagamento a

vista) com pesquisa e desenvolvimento de intangível. O resultado do desembolso dos

recursos, sob o ponto de vista patrimonial, será:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785945

Contabilidade Pública

O departamento de contabilidade da Prefeitura Municipal pretende realizar os registros

contábeis relativos à depreciação mensal do mês de setembro de 2025. Analise as

afirmativas abaixo que tratam do tema:

I - A depreciação não gera registros contábeis do ponto de vista orçamentário.

II - O valor contábil líquido do bem é apurado através do seu valor de aquisição, acrescido das despesas com manutenção do bem e deduzido dos valores de depreciação e custos financeiros para sua aquisição.

III - A conta depreciação acumulada possui saldo credor, ou seja, natureza inversa do grupo contábil a que ela pertence.

IV - O registro da depreciação reduz o resultado apurado na Demonstração das Variações Patrimoniais do Ente.

Estão CORRETAS:

I - A depreciação não gera registros contábeis do ponto de vista orçamentário.

II - O valor contábil líquido do bem é apurado através do seu valor de aquisição, acrescido das despesas com manutenção do bem e deduzido dos valores de depreciação e custos financeiros para sua aquisição.

III - A conta depreciação acumulada possui saldo credor, ou seja, natureza inversa do grupo contábil a que ela pertence.

IV - O registro da depreciação reduz o resultado apurado na Demonstração das Variações Patrimoniais do Ente.

Estão CORRETAS:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Capanema - PR

Prova:

FAU - 2025 - Prefeitura de Capanema - PR - Técnico em Contabilidade |

Q3785943

Contabilidade Pública

A legislação brasileira sobre contabilidade pública prevê o instrumento dos Restos a

Pagar, como forma de registrar correta e claramente as operações realizadas. Considere as

seguintes informações para resolução da questão:

- Ao final do mês de novembro de 2024, foi contratada empresa para prestação de serviços para a Prefeitura Municipal, com vigência de 01/12/2024 a 31/05/2025 e valor mensal da contratação de R$ 50.000,00.

- No mês de janeiro de 2025, foi identificada falha na prestação dos serviços no mês de dezembro de 2024, resultando em multa de 10% do valor mensal do contrato, a ser descontada da empresa contratada.

Com base nas informações acima e legislação vigente, é CORRETO afirmar que:

- Ao final do mês de novembro de 2024, foi contratada empresa para prestação de serviços para a Prefeitura Municipal, com vigência de 01/12/2024 a 31/05/2025 e valor mensal da contratação de R$ 50.000,00.

- No mês de janeiro de 2025, foi identificada falha na prestação dos serviços no mês de dezembro de 2024, resultando em multa de 10% do valor mensal do contrato, a ser descontada da empresa contratada.

Com base nas informações acima e legislação vigente, é CORRETO afirmar que: