Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

Quadrix

Órgão:

CRQ 4ª Região-SP

Prova:

Quadrix - 2023 - CRQ 4ª Região-SP - Profissionais de Serviços Técnico/Técnico Contábil - Contabilidade |

Q2330388

Contabilidade Geral

Texto associado

Considerem‑se as informações a seguir, extraídas do

sistema contábil da Cia. Sabiá.

Valor bruto dos salários a pagar.................................R$ 150.000

FGTS........................................................................... R$ 14.000

IRRF...............................................................................R$ 8.500

INSS retido dos funcionários.......................................R$ 17.000

INSS patronal..............................................................R$ 22.000

*As informações são referentes à folha de pagamento do mês de

outubro/2023 e serão pagas no mês seguinte.

Com base nos dados acima, julgue o item.

Após a contabilização das operações, o passivo

circulante da Cia. Sabiá sofrerá um acréscimo

de 186.000.

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328390

Auditoria

O auditor deve identificar os riscos de distorção relevante e

determinar se eles existem no nível das demonstrações

contábeis ou no nível da afirmação para classes de transações,

saldos contábeis e divulgações. Para os riscos identificados

de distorção relevante no nível da afirmação, o auditor deve

avaliar

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328387

Auditoria

Visando a obtenção de segurança razoável, o auditor tem a

responsabilidade de manter atitude de ceticismo profissional

durante a auditoria, considerando o potencial de burlar os

controles pela administração e reconhecer o fato de que

procedimentos de auditoria eficazes na detecção de erros

podem não ter a mesma eficácia na

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328386

Auditoria

O auditor deve expressar uma opinião não modificada quando

concluir que as demonstrações contábeis são elaboradas, em

todos os aspectos relevantes, de acordo com a estrutura de

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328383

Auditoria

O trabalho no qual o auditor independente visa obter

evidências apropriadas e suficientes para expressar sua

conclusão, de forma a aumentar o grau de confiança dos

usuários previstos sobre o resultado da mensuração ou

avaliação do objeto é denominado de

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328381

Auditoria

As normas de auditoria contêm exigências para o planejamento

e execução da auditoria e exigem que o auditor, entre outras

coisas:

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328380

Auditoria

Aumentar o grau de confiança nas demonstrações contábeis

por parte dos usuários, por meio da expressão de uma opinião

sobre se as demonstrações contábeis foram elaboradas, em

todos os aspectos relevantes, em conformidade com uma

estrutura de relatório financeiro aplicável, se refere

Ano: 2023

Banca:

IV - UFG

Órgão:

MPE-AC

Prova:

CS-UFG - 2023 - MPE-AC - Analista Ministerial - Ciências Contábeis |

Q2328367

Auditoria

Os padrões mais utilizados na avaliação da gestão pública

pelos controles internos e externos são: economicidade,

eficiência, eficácia e efetividade. Sobre a economicidade,

compreende-se que é

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326773

Contabilidade Geral

Uma empresa montou uma estratégia financeira que consiste em fazer 4 aportes anuais em uma mesma modalidade de

investimento, a juros compostos pré-fixados de 10% ao ano, no período de 2023 a 2026. A previsão é de que os aportes

anuais, nesse período, sejam realizados sempre em janeiro de cada ano, conforme mostrado na Tabela a seguir.

Considere que a meta seja atingir o valor total acumulado de 30 milhões de reais, em janeiro de 2027, e que toda a estratégia seja implementada, conforme apresentado.

Assim, o valor mínimo do quarto aporte (jan/26), em milhões de reais, que permitirá à empresa atingir a meta em jan/2027, pertence ao intervalo, em milhões de reais, de

Dados: 1,15 = 1,611; 1,14 = 1,464; 1,13 = 1,331

Considere que a meta seja atingir o valor total acumulado de 30 milhões de reais, em janeiro de 2027, e que toda a estratégia seja implementada, conforme apresentado.

Assim, o valor mínimo do quarto aporte (jan/26), em milhões de reais, que permitirá à empresa atingir a meta em jan/2027, pertence ao intervalo, em milhões de reais, de

Dados: 1,15 = 1,611; 1,14 = 1,464; 1,13 = 1,331

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

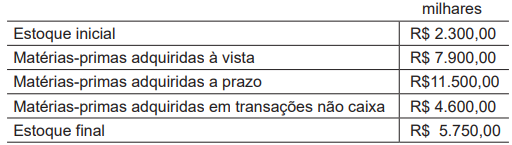

Q2326772

Contabilidade Geral

Os valores obtidos no sistema de controle de matérias-primas de uma entidade industrial, em um dado exercício financeiro,

estão dispostos na Tabela abaixo.

Considere que os valores apresentados na Tabela atendem às disposições do Pronunciamento CPC 09 quanto ao tratamento de tributos.

Na apresentação da Demonstração do Valor Adicionado, o valor relativo a tais matérias-primas no grupo Insumos, adquiridos de terceiros (em milhares de reais), é de

Considere que os valores apresentados na Tabela atendem às disposições do Pronunciamento CPC 09 quanto ao tratamento de tributos.

Na apresentação da Demonstração do Valor Adicionado, o valor relativo a tais matérias-primas no grupo Insumos, adquiridos de terceiros (em milhares de reais), é de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326771

Contabilidade Geral

Uma companhia opera no mercado de petróleo e gás, e suas atividades estão organizadas em três segmentos operacionais. A partir da análise de relatórios internos de desempenho, a companhia decidiu realizar um teste de recuperabilidade

de um dos segmentos, para o qual não há mercado de venda ativo. Os valores dispostos na Tabela abaixo estão expressos

em milhões de reais.

Considerando somente essas informações e as disposições do Pronunciamento CPC 01 (R1) - Redução ao valor recuperável de ativos, essa companhia

Considerando somente essas informações e as disposições do Pronunciamento CPC 01 (R1) - Redução ao valor recuperável de ativos, essa companhia

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326763

Contabilidade Geral

Uma entidade que opera no mercado de capitais brasileiro adquiriu um conjunto de ativos que seriam classificados

em seu balanço como propriedades para investimento. A

entidade avaliou que tanto a adoção do método do valor

justo, quanto a do método do custo, forneceria informações relevantes e fidedignas acerca do conjunto de ativos.

Uma orientação da Estrutura Conceitual para Relatório Financeiro em situações dessa natureza é a

Uma orientação da Estrutura Conceitual para Relatório Financeiro em situações dessa natureza é a

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326732

Auditoria Governamental

Diversas organizações adotaram a estrutura de controles

internos do COSO, e várias normas de auditoria baseiam-se nessa estrutura. Acerca dos componentes do COSO,

considere o trecho a seguir.

A alta administração deve estabelecer um tom apropriado no topo que influencie positivamente a consciência de controle do pessoal da entidade sendo a base para todos os outros componentes dos controles internos.

RAMOS, Michael J. How to comply with Sarbanes-Oxley section 404: assessing the effectiveness of internal control. John Wiley & Sons, 2006.

Esse trecho se refere ao componente de

A alta administração deve estabelecer um tom apropriado no topo que influencie positivamente a consciência de controle do pessoal da entidade sendo a base para todos os outros componentes dos controles internos.

RAMOS, Michael J. How to comply with Sarbanes-Oxley section 404: assessing the effectiveness of internal control. John Wiley & Sons, 2006.

Esse trecho se refere ao componente de

Ano: 2023

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2023 - Transpetro - Profissional Transpetro de Nível Superior - Junior: Ênfase 13: Contabilidade |

Q2326728

Auditoria

A Lei Sarbanes-Oxley de 2002 foi aprovada pelo Congresso dos Estados Unidos da América para ajudar a proteger

os investidores contra relatórios financeiros fraudulentos.

A despeito de conhecer essa lei, um executivo de uma

empresa de capital aberto passou por um escândalo financeiro devido a imprecisões nos relatórios financeiros.

No contexto desse incidente, ele deveria ter observado a seção 404 da Lei Sarbanes-Oxley, cujo propósito fundamental é

No contexto desse incidente, ele deveria ter observado a seção 404 da Lei Sarbanes-Oxley, cujo propósito fundamental é

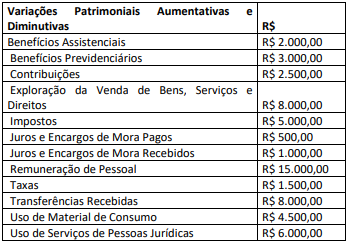

Q2326519

Contabilidade Pública

Um ente público extraiu as informações a seguir das

Demonstrações das Variações Patrimoniais referente ao exercício

de 2022:

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2022 evidenciará

Considerando somente as informações apresentadas, o resultado patrimonial referente ao exercício de 2022 evidenciará

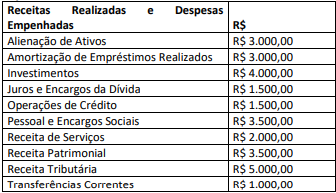

Q2326518

Contabilidade Geral

Um ente público extraiu as informações a seguir do Balanço

Orçamentário referente ao exercício de 2022:

Considerando somente as informações apresentadas, o resultado orçamentário do exercício de 2022 evidenciará

Considerando somente as informações apresentadas, o resultado orçamentário do exercício de 2022 evidenciará

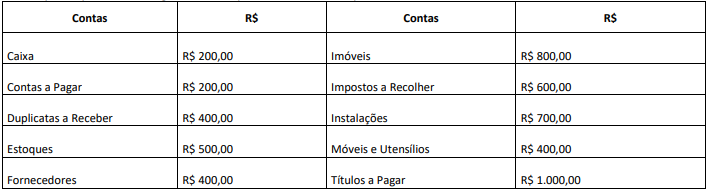

Q2326505

Contabilidade Geral

Uma empresa apresentou as seguintes contas patrimoniais e seus respectivos valores:

Considerando somente as informações, assinale o que é apresentado no patrimônio da empresa.

Q2326500

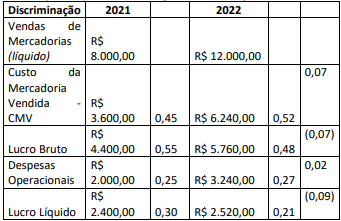

Contabilidade Geral

Uma empresa apresentou as seguintes informações:

Considerando somente as informações apresentadas, a análise

vertical da Demonstração do Resultado evidenciará que houve

Q2326437

Auditoria

De acordo com a IN SFC 3/2017: “O planejamento da auditoria

interna se divide em duas etapas: a) definição do Plano de

Auditoria Interna baseado em riscos (etapa de identificação dos

trabalhos a serem realizados prioritariamente); b) planejamento

dos trabalhos (individuais) de auditoria.” (BRASIL, 2017)

Para o desenvolvimento do Plano de Auditoria baseado em Riscos,

a UAIG deve observar e documentar etapas, entre as quais

está(ão)

Q2326436

Auditoria

Segundo a Resolução CFC 986/03 – NBC TI 01 – Da Auditoria

Interna: As informações que fundamentam os resultados da

Auditoria Interna são denominadas de “evidências”, que devem

ser suficientes, fidedignas, relevantes e úteis, de modo a fornecer

base sólida para as conclusões e recomendações à administração

da entidade.

Relacione os tipos de informações às suas características.

(1) Informação Suficiente (2) Informação Fidedigna (3) Informação Relevante (4) Informação Útil

(___) Adequada e conveniente de forma que auxilia a entidade a atingir suas metas. (___) Comprovada, imparcial e convincente de forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno. (___) Confiável de forma que propicia a melhor evidência alcançável, por meio do uso apropriado das técnicas de Auditoria Interna. (___) Pertinente e destacada de forma que possibilite dar suporte às conclusões e às recomendações da Auditoria Interna.

A sequência correta, de cima para baixo, é dada por

Relacione os tipos de informações às suas características.

(1) Informação Suficiente (2) Informação Fidedigna (3) Informação Relevante (4) Informação Útil

(___) Adequada e conveniente de forma que auxilia a entidade a atingir suas metas. (___) Comprovada, imparcial e convincente de forma que uma pessoa prudente e informada possa entendê-la da mesma forma que o auditor interno. (___) Confiável de forma que propicia a melhor evidência alcançável, por meio do uso apropriado das técnicas de Auditoria Interna. (___) Pertinente e destacada de forma que possibilite dar suporte às conclusões e às recomendações da Auditoria Interna.

A sequência correta, de cima para baixo, é dada por