Questões de Concurso

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Miracema - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Miracema - RJ - Técnico de Administração |

Q2369410

Contabilidade Geral

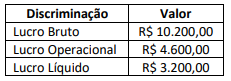

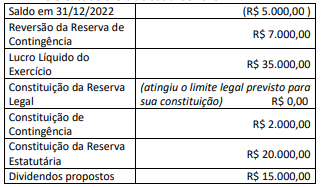

Determinada empresa deseja saber qual o impacto de custos fixos financeiros no resultado do ano de 2022 e apresentou as

seguintes informações:

Considerando somente as informações apresentadas, a alavancagem financeira de 2022 corresponde a, aproximadamente:

Considerando somente as informações apresentadas, a alavancagem financeira de 2022 corresponde a, aproximadamente:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Miracema - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Miracema - RJ - Técnico de Administração |

Q2369409

Contabilidade Geral

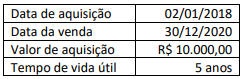

Certa empresa apresentou as seguintes informações sobre a venda de um equipamento:

Considerando somente as informações apresentadas, o valor contábil líquido do equipamento na data da venda corresponde a:

Considerando somente as informações apresentadas, o valor contábil líquido do equipamento na data da venda corresponde a:

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367271

Contabilidade Geral

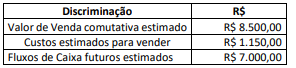

Uma empresa possui um equipamento cujo valor contábil é de R$

10.000,00, sendo seu custo de reconhecimento correspondente a

R$ 15.000,00 e a depreciação acumulada com um saldo de R$

5.000,00. Verificou ao longo do exercício de 2023 que o valor de

mercado do imobilizado diminuiu consideravelmente, mais do que

seria de esperar pela passagem do tempo ou por seu uso

normal, além de seu desempenho econômico ter piorado mais do

que o esperado. Em decorrência dessas evidências, ela decidiu

estimar o valor recuperável do equipamento para constatar se

deveria ser reconhecida alguma perda por desvalorização. A

empresa levantou o valor de venda e o valor de uso:

Considerando somente as informações apresentadas, o valor de Perdas Estimadas para Redução ao Valor Recuperável e do valor contábil do Equipamento após o reconhecimento da perda por desvalorização serão respectivamente de:

Considerando somente as informações apresentadas, o valor de Perdas Estimadas para Redução ao Valor Recuperável e do valor contábil do Equipamento após o reconhecimento da perda por desvalorização serão respectivamente de:

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367268

Contabilidade Geral

Uma empresa apresentou as seguintes informações referentes ao

exercício social de 2023.

Considerando somente as informações apresentadas, a Demonstração do Valor Adicionado evidenciará um valor do (a)

Considerando somente as informações apresentadas, a Demonstração do Valor Adicionado evidenciará um valor do (a)

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367267

Contabilidade Geral

Uma empresa apresentou as seguintes informações para

elaboração da Demonstração dos Lucros ou Prejuízos Acumulados

– DLPA referente ao exercício social de 2023.

Considerando somente as informações apresentadas, a Demonstração dos Lucros ou Prejuízos evidenciará um valor do (a)

Considerando somente as informações apresentadas, a Demonstração dos Lucros ou Prejuízos evidenciará um valor do (a)

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367265

Contabilidade Geral

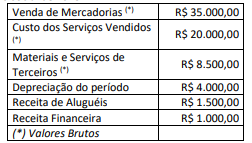

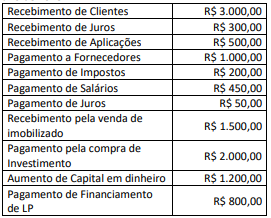

Uma empresa apresentou as seguintes informações referentes ao ano de 2023:

Considerando somente as informações apresentadas, a

Demonstração dos Fluxos de Caixa evidenciará um

aumento/redução de caixa e equivalentes de caixa no valor de

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367259

Contabilidade Geral

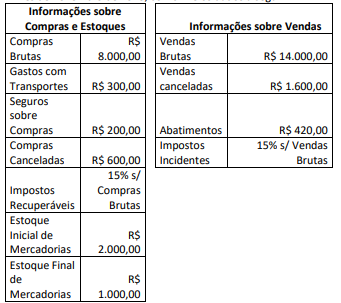

Uma empresa adquiriu mercadorias para revenda e vendeu no

mês de novembro de 2023, conforme os dados a seguir.

Considerando somente os dados apresentados, o Custo da Mercadoria Vendida (CMV) e o Resultado Bruto com Mercadorias (RCM)/Lucro Bruto correspondem, respectivamente, a

Considerando somente os dados apresentados, o Custo da Mercadoria Vendida (CMV) e o Resultado Bruto com Mercadorias (RCM)/Lucro Bruto correspondem, respectivamente, a

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367258

Contabilidade Geral

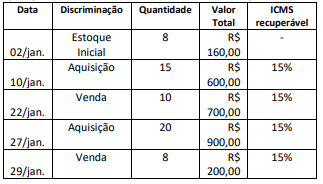

Uma empresa que utiliza como critério de mensuração de

estoques a média ponderada móvel apresentou as seguintes

operações com mercadorias referentes ao mês de janeiro/2024.

Considerando somente os dados informados, os valores do Custo da Mercadoria Vendida e do Estoque Final correspondem, respectivamente, a

Considerando somente os dados informados, os valores do Custo da Mercadoria Vendida e do Estoque Final correspondem, respectivamente, a

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

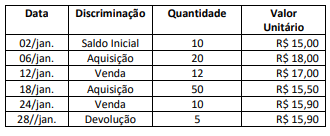

Q2367257

Contabilidade Geral

Uma empresa utiliza como critério de mensuração de estoques a

média ponderada móvel e no mês de janeiro/2024 apresentou as

seguintes operações com mercadorias:

No dia 28/01/2024, um cliente devolveu 5 unidades da mercadoria adquirida em 18/01/2024. Considerando somente as informações apresentadas e desconsiderando a influência tributária, o valor unitário pelo qual as unidades devolvidas serão acrescidas ao estoque de mercadorias e o valor total do Custo da Mercadora Vendida (CMV) serão, respectivamente, de

No dia 28/01/2024, um cliente devolveu 5 unidades da mercadoria adquirida em 18/01/2024. Considerando somente as informações apresentadas e desconsiderando a influência tributária, o valor unitário pelo qual as unidades devolvidas serão acrescidas ao estoque de mercadorias e o valor total do Custo da Mercadora Vendida (CMV) serão, respectivamente, de

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366560

Auditoria

O auditor fiscal é o servidor que, segundo a Constituição Federal

de 1988, possui carreira típica de Estado e detém primazia frente

a todos os demais setores da Administração Pública. O auditor

fiscal municipal surge como um ativo, responsável pelas atividades

de tributação, arrecadação e fiscalização, não apenas para cumprir

a lei ou evitar punições aos gestores locais, mas também para

aperfeiçoar e implementar as melhores práticas de administração

pública (CREPALDI, CREPALD, 2019; JUND, 2007).

Dentre outras, são atribuições dos auditores fiscais municipais

Dentre outras, são atribuições dos auditores fiscais municipais

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366559

Auditoria

A Auditoria Interna está estruturada em procedimentos, com

enfoque técnico, objetivo, sistemático e disciplinado, e tem por

finalidade agregar valor ao resultado da organização (CFC, NBC TI

01, 2011).

Constitui-se em uma finalidade da auditoria interna

Constitui-se em uma finalidade da auditoria interna

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366557

Auditoria Governamental

Controle externo é o que se realiza por órgão estranho à

Administração responsável pelo ato controlado e visa comprovar

a probidade da Administração e a regularidade da guarda e do

emprego de bens, valores, dinheiros públicos, bem como a fiel

execução do orçamento (MEIRELLES, 2018).

O responsável pelo controle externo da administração pública direta e indireta sob enfoque a fiscalização financeira, orçamentária, operacional e patrimonial é

O responsável pelo controle externo da administração pública direta e indireta sob enfoque a fiscalização financeira, orçamentária, operacional e patrimonial é

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366556

Auditoria

O auditor deve ter independência de pensamento, para realizar

diagnóstico imparcial, íntegro e objetivo; e, aparência de

independência, relacionada à autopreservação do auditor ao

evitar fatos e circunstâncias cuja integridade, objetividade ou

ceticismo profissional fiquem comprometidos (CFC, 2019).

Considerando as diversas ameaças ao cumprimento dos princípios fundamentais, relacione os conceitos apresentados a elas.

(1) Ameaça de Autorrevisão (2) Ameaça de Defesa de Interesse do Cliente (3) Ameaça de Familiaridade (4) Ameaça de Interesse Próprio (5) Ameaça de Intimidação

( ) O auditor não avaliará apropriadamente os resultados do serviço prestado por ele ou por membro da equipe de auditoria, nos quais o ele confiará fazendo o julgamento parte da prestação do serviço, quando deveria utilizar um revisor apropriado que não era membro da equipe para revisão do trabalho realizado.

( ) O auditor ou membro da equipe de auditoria que tenha familiar ou relacionamento longo e próximo com o cliente que tenha posição de exercer influência significativa sobre o objeto de trabalho, torna-se solidário aos interesses dele, ou aceitará seu trabalho sem muito questionamento.

( ) O auditor promove os interesses ou posição de cliente a ponto de agir como defensor do mesmo em litígios ou controvérsias com terceiros e praticar lobby em favor da legislação em nome do cliente a ponto em que a sua objetividade fique comprometida.

( ) O auditor é dissuadido de agir objetivamente em decorrência de pressões reais ou aparentes, como o aceite de presente significativo do cliente e constantes insinuações da divulgação deste falto, para tentar exercer influência indevida sobre o auditor.

( ) O auditor tem influência gerada pelo interesse financeiro direto no cliente, pela cotação de honorários muito baixos para obter o trabalho tornando difícil executar o serviço conforme as normas técnicas, entre outras situações que influenciarão o julgamento e/ou o comportamento do auditor de forma inapropriada.

Assinale a sequência correta da associação, de cima para baixo.

Considerando as diversas ameaças ao cumprimento dos princípios fundamentais, relacione os conceitos apresentados a elas.

(1) Ameaça de Autorrevisão (2) Ameaça de Defesa de Interesse do Cliente (3) Ameaça de Familiaridade (4) Ameaça de Interesse Próprio (5) Ameaça de Intimidação

( ) O auditor não avaliará apropriadamente os resultados do serviço prestado por ele ou por membro da equipe de auditoria, nos quais o ele confiará fazendo o julgamento parte da prestação do serviço, quando deveria utilizar um revisor apropriado que não era membro da equipe para revisão do trabalho realizado.

( ) O auditor ou membro da equipe de auditoria que tenha familiar ou relacionamento longo e próximo com o cliente que tenha posição de exercer influência significativa sobre o objeto de trabalho, torna-se solidário aos interesses dele, ou aceitará seu trabalho sem muito questionamento.

( ) O auditor promove os interesses ou posição de cliente a ponto de agir como defensor do mesmo em litígios ou controvérsias com terceiros e praticar lobby em favor da legislação em nome do cliente a ponto em que a sua objetividade fique comprometida.

( ) O auditor é dissuadido de agir objetivamente em decorrência de pressões reais ou aparentes, como o aceite de presente significativo do cliente e constantes insinuações da divulgação deste falto, para tentar exercer influência indevida sobre o auditor.

( ) O auditor tem influência gerada pelo interesse financeiro direto no cliente, pela cotação de honorários muito baixos para obter o trabalho tornando difícil executar o serviço conforme as normas técnicas, entre outras situações que influenciarão o julgamento e/ou o comportamento do auditor de forma inapropriada.

Assinale a sequência correta da associação, de cima para baixo.

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366555

Auditoria

Analise o conceito a seguir:

Auditoria Interna: Procedimentos técnicos, objetivos, sistemáticos e disciplinados que compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados com o objetivo de examinar a integridade, adequação e eficácia dos controles internos e das informações físicas, contábeis, financeiras e operacionais da entidade, sendo as atividades de avaliação conduzidas pela própria administração.

O conceito refere-se à

Auditoria Interna: Procedimentos técnicos, objetivos, sistemáticos e disciplinados que compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados com o objetivo de examinar a integridade, adequação e eficácia dos controles internos e das informações físicas, contábeis, financeiras e operacionais da entidade, sendo as atividades de avaliação conduzidas pela própria administração.

O conceito refere-se à

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366554

Auditoria

Fraude é o ato doloso, intencional visando proveito em causa

própria ou de grupos; erro é ato culposo, não intencionais

resultantes de omissão, negligência, imperícia, imprudência e má

interpretação, sendo a linha que separa erro e fraude é muito

tênue, ou seja, está na intenção do indivíduo em praticar o ato.

Em referência à questão de detecção e prevenção de fraudes e/ou erros e a responsabilidade civil e/ou criminal, considerando os auditores e/ou firmas de auditoria independente, que realizam auditoria de acordo com as normas, é correto afirmar que

Em referência à questão de detecção e prevenção de fraudes e/ou erros e a responsabilidade civil e/ou criminal, considerando os auditores e/ou firmas de auditoria independente, que realizam auditoria de acordo com as normas, é correto afirmar que

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366553

Auditoria

O auditor, ao realizar a auditoria de uma organização referente ao

exercício financeiro de 2022, utilizou como forma de obtenção de

evidências de auditoria os seguintes procedimentos:

I. Solicitou a confirmação bancária sobre a posição referente às contas e demais operações como cobranças, descontos, custódias etc. em 31/12/2022.

II. Verificou a segurança no almoxarifado ficando bem próximo ou mesmo no setor acompanhando se as mercadorias ao chegarem eram conferidas e se o acesso ao local é restrito.

Os procedimentos de auditoria utilizados pelo auditor, como fonte de evidências, foram

I. Solicitou a confirmação bancária sobre a posição referente às contas e demais operações como cobranças, descontos, custódias etc. em 31/12/2022.

II. Verificou a segurança no almoxarifado ficando bem próximo ou mesmo no setor acompanhando se as mercadorias ao chegarem eram conferidas e se o acesso ao local é restrito.

Os procedimentos de auditoria utilizados pelo auditor, como fonte de evidências, foram

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Auditor Público Interno |

Q2366551

Auditoria Governamental

Durante o processo de auditoria de uma organização, os auditores

identificaram possíveis irregularidades devido à inconsistência nos

registros contábeis e financeiros e verificaram também indícios da

falta de cooperação da administração sobre o fornecimento de

informações completas relevantes para elaboração das

demonstrações contábeis que foram solicitadas pelo auditor.

Considerando o disposto na NBC TA 200 (R1) – Objetivos gerais do auditor independente e a condução da auditoria em conformidade com as normas de auditoria, constitui-se em um limite prático/legal à capacidade do auditor obter evidências de auditoria. Assinale a alternativa correta.

Considerando o disposto na NBC TA 200 (R1) – Objetivos gerais do auditor independente e a condução da auditoria em conformidade com as normas de auditoria, constitui-se em um limite prático/legal à capacidade do auditor obter evidências de auditoria. Assinale a alternativa correta.

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366007

Auditoria Governamental

Quanto aos elementos básicos da auditoria governamental, analise as afirmativas a seguir.

I. As evidências de auditoria são as informações coletadas, analisadas e avaliadas pelo auditor para apoiar os achados e as conclusões do trabalho de auditoria. Constituem meio de informação ou de prova para fundamentar a opinião da equipe de auditoria e, ao mesmo tempo, reduzir o risco de auditoria a um nível aceitável.

II. O ceticismo profissional permite ao auditor reconhecer que podem existir circunstâncias que façam com que a informação sobre o objeto de auditoria contenha distorções relevantes.

III. O julgamento profissional permite ao auditor avaliar se as evidências possuem os atributos necessários para reduzir o risco de auditoria a um nível aceitável. O exercício do julgamento profissional, em qualquer caso, deve estar fundado em fatos e circunstâncias que são conhecidos pelo auditor.

Está correto o que se afirma em

I. As evidências de auditoria são as informações coletadas, analisadas e avaliadas pelo auditor para apoiar os achados e as conclusões do trabalho de auditoria. Constituem meio de informação ou de prova para fundamentar a opinião da equipe de auditoria e, ao mesmo tempo, reduzir o risco de auditoria a um nível aceitável.

II. O ceticismo profissional permite ao auditor reconhecer que podem existir circunstâncias que façam com que a informação sobre o objeto de auditoria contenha distorções relevantes.

III. O julgamento profissional permite ao auditor avaliar se as evidências possuem os atributos necessários para reduzir o risco de auditoria a um nível aceitável. O exercício do julgamento profissional, em qualquer caso, deve estar fundado em fatos e circunstâncias que são conhecidos pelo auditor.

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366006

Auditoria Governamental

O método de amostragem é empregado para a obtenção de informações sobre o todo (universo), a partir da investigação de apenas uma parte dos elementos desse todo (amostra). É bastante útil em situações em que a execução do censo é inviável ou antieconômica e a informação obtida da amostra é suficiente para atender aos objetivos pretendidos.

Quanto à amostragem na auditoria governamental, assinale a afirmativa incorreta.

Quanto à amostragem na auditoria governamental, assinale a afirmativa incorreta.

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

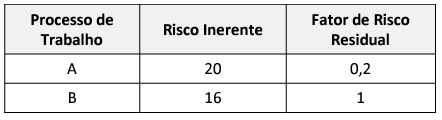

Q2366005

Auditoria

Na definição do escopo dos trabalhos de auditoria devem ser considerados os riscos identificados e os controles internos chave, sendo estes os que, em uma situação de risco inerente alto, atuam para que o risco residual seja baixo.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.