Questões de Concurso

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380488

Contabilidade Pública

No final da primeira quinzena de agosto de 2023, o Instituto

de Pesquisa Econômica Aplicada (Ipea) divulgou a estimativa preliminar do resultado primário das contas do governo

federal referente ao mês de julho do mesmo exercício. A

previsão era de um déficit primário de R$ 35,4 bilhões. Enquanto as receitas primárias (R$ 159,7 bilhões) tiveram

um decréscimo de 5,7% em termos reais em relação a

julho de 2022, as despesas primárias (R$ 195 bilhões)

cresceram 30,4% na mesma base de comparação.

Para apuração do resultado primário, em referência às disposições Plano de Contas Aplicado ao Setor Público (PCASP), as receitas devem ser consideradas conforme

Para apuração do resultado primário, em referência às disposições Plano de Contas Aplicado ao Setor Público (PCASP), as receitas devem ser consideradas conforme

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380478

Contabilidade Pública

A classificação das receitas e das despesas vem alterando-se ao longo do tempo, dada a necessidade de prover

melhor informação para a gestão dos recursos. Há também marcos que afetam o comportamento de receitas e

despesas ao longo do tempo, a exemplo da aprovação da

Lei de Responsabilidade Fiscal (LRF). Segundo dados do

Ipea (2015), no período pós-LRF, as receitas estaduais,

principalmente de natureza tributária, foram influenciadas

positivamente pelo crescimento da participação do setor

de serviços. Uma das fontes de acompanhamento das receitas públicas é o Balanço Orçamentário, que apresenta

dados sobre a previsão e a realização das receitas orçamentárias, considerando a sua categoria econômica.

A primeira categoria, que detalha as receitas de natureza corrente,

A primeira categoria, que detalha as receitas de natureza corrente,

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Tucuruí - PA

Prova:

FUNATEC - 2024 - Prefeitura de Tucuruí - PA - Contador |

Q2378261

Contabilidade Geral

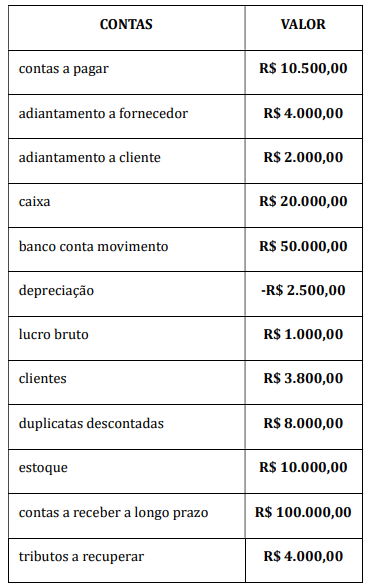

Observe as seguintes contas contábeis, e posteriormente,

assinale a assertiva que apresenta corretamente o valor

total das contas que pertencem ao ativo circulante.

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Assistente de Controle Interno |

Q2377115

Auditoria

Leia o caso a seguir.

Ao analisar previamente um edital de licitação, o servidor da área de controle interno identificou um detalhe do objeto que restringia a participação de muitos fornecedores e possivelmente direcionaria a contratação para determinado fornecedor.

O caso apresentado é um exemplo de auditoria

Ao analisar previamente um edital de licitação, o servidor da área de controle interno identificou um detalhe do objeto que restringia a participação de muitos fornecedores e possivelmente direcionaria a contratação para determinado fornecedor.

O caso apresentado é um exemplo de auditoria

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Assistente de Controle Interno |

Q2377113

Auditoria

As Normas Brasileiras de Auditoria do Setor Público

(NBASP), emitidas pelo Instituto Rui Barbosa (IRB), do qual

são membros os tribunais de contas brasileiros, têm como

objetivo promover uma auditoria independente e eficaz e

apoiar os tribunais de contas no desempenho de suas

atribuições constitucionais e legais. Segundo essas normas,

os serviços de auditoria interna são

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Assistente de Controle Interno |

Q2377106

Auditoria

Observe a imagem a seguir.

A capacidade das unidades administrativas de antever os perigos que se apresentarão nas suas atividades e se preparar previamente para enfrentá-los, diminuindo as incertezas, denomina-se

A capacidade das unidades administrativas de antever os perigos que se apresentarão nas suas atividades e se preparar previamente para enfrentá-los, diminuindo as incertezas, denomina-se

Ano: 2024

Banca:

FGV

Órgão:

DNIT

Prova:

FGV - 2024 - DNIT - Analista Administrativo – Contabilidade |

Q2376493

Contabilidade Pública

Uma entidade do setor público apresentava os seguintes saldos

em seu Balanço Patrimonial: Caixa e Equivalentes de Caixa:

R$30.000; Provisões a Curto Prazo: R$27.000; Transferências

Fiscais a Curto Prazo: R$42.000; Investimentos e Aplicações

Temporárias a Curto Prazo: R$55.000; Ativo Não Circulante

Mantido para Venda Ativo: R$80.000.

Assinale a opção que indica o ativo circulante da entidade, apresentado em seu Balanço Patrimonial:

Assinale a opção que indica o ativo circulante da entidade, apresentado em seu Balanço Patrimonial:

Ano: 2024

Banca:

FGV

Órgão:

DNIT

Prova:

FGV - 2024 - DNIT - Analista Administrativo – Contabilidade |

Q2376491

Auditoria

Ao analisar o relatório contábil de propósito geral de uma entidade

do setor público, um usuário constatou que as informações

estavam livres de erros materiais, de modo que não foram

observados erros ou omissões relevantes na descrição do

fenômeno, e que o processo utilizado para produzir a informação

relatada foi aplicado conforme descrito.

Com base nesses atributos, é correto afirmar que as informações apresentadas no relatório observavam a seguinte característica qualitativa:

Com base nesses atributos, é correto afirmar que as informações apresentadas no relatório observavam a seguinte característica qualitativa:

Ano: 2024

Banca:

FGV

Órgão:

DNIT

Prova:

FGV - 2024 - DNIT - Analista Administrativo – Administração |

Q2375685

Auditoria Governamental

Na prestação de contas, o princípio inserido para sua elaboração e

divulgação, abrangendo todos os temas materiais, positivos e

negativos, de maneira equilibrada e isenta de erros significativos,

visando evitar equívocos ou vieses no processo decisório dos

usuários das informações denomina-se

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CGE-RJ

Prova:

CESPE / CEBRASPE - 2024 - CGE-RJ - Auditor do Estado |

Q2375552

Auditoria Governamental

No que diz respeito à recuperação de ativos, ao monitoramento e à avaliação em programas de compliance, julgue o item a seguir.

O monitoramento, no contexto de compliance, não se limita à verificação da implementação do programa, abrangendo a avaliação constante dos riscos identificados anteriormente, a observação do comportamento esperado desses riscos durante as operações e a identificação de novos fatores de riscos ao longo do tempo.

O monitoramento, no contexto de compliance, não se limita à verificação da implementação do programa, abrangendo a avaliação constante dos riscos identificados anteriormente, a observação do comportamento esperado desses riscos durante as operações e a identificação de novos fatores de riscos ao longo do tempo.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CGE-RJ

Prova:

CESPE / CEBRASPE - 2024 - CGE-RJ - Auditor do Estado |

Q2375551

Auditoria Governamental

No que diz respeito à recuperação de ativos, ao monitoramento e

à avaliação em programas de compliance, julgue o item a

seguir.

A devida diligência no contexto do compliance está associada à mitigação de riscos associados a terceiros, de forma que, mesmo que uma empresa tenha compromisso com a legalidade e a integridade corporativa, a falta de diligência na seleção e no monitoramento de terceiros pode resultar em responsabilidade objetiva, nos termos da legislação brasileira.

A devida diligência no contexto do compliance está associada à mitigação de riscos associados a terceiros, de forma que, mesmo que uma empresa tenha compromisso com a legalidade e a integridade corporativa, a falta de diligência na seleção e no monitoramento de terceiros pode resultar em responsabilidade objetiva, nos termos da legislação brasileira.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CGE-RJ

Prova:

CESPE / CEBRASPE - 2024 - CGE-RJ - Auditor do Estado |

Q2375532

Auditoria Governamental

Acerca da comunicação dos resultados de auditoria governamental, julgue o item subsequente.

Ao não realizar generalizações ou insinuações e não depreciar pessoas ou instituições, o auditor demonstra atitude de sobriedade.

Ao não realizar generalizações ou insinuações e não depreciar pessoas ou instituições, o auditor demonstra atitude de sobriedade.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CGE-RJ

Prova:

CESPE / CEBRASPE - 2024 - CGE-RJ - Auditor do Estado |

Q2375531

Auditoria Governamental

Acerca da comunicação dos resultados de auditoria governamental, julgue o item subsequente.

Estão entre as finalidades do relatório de auditoria: contribuir para a transparência da gestão pública e reconhecer, quando for o caso, a conformidade ou o desempenho satisfatório do objeto auditado.

Estão entre as finalidades do relatório de auditoria: contribuir para a transparência da gestão pública e reconhecer, quando for o caso, a conformidade ou o desempenho satisfatório do objeto auditado.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CGE-RJ

Prova:

CESPE / CEBRASPE - 2024 - CGE-RJ - Auditor do Estado |

Q2375530

Auditoria Governamental

Acerca da comunicação dos resultados de auditoria governamental, julgue o item subsequente.

No relatório de auditoria, o requisito da linguagem construtiva visa evitar detalhes supérfluos, redundância, excesso de palavras e informações não relacionadas ao trabalho realizado.

No relatório de auditoria, o requisito da linguagem construtiva visa evitar detalhes supérfluos, redundância, excesso de palavras e informações não relacionadas ao trabalho realizado.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CGE-RJ

Prova:

CESPE / CEBRASPE - 2024 - CGE-RJ - Auditor do Estado |

Q2375529

Auditoria Governamental

Acerca da comunicação dos resultados de auditoria

governamental, julgue o item subsequente.

As recomendações dos relatórios de auditoria consistem em indicações de ações à organização auditada, limitando-se a corrigir desconformidades e a tratar os riscos identificados.

As recomendações dos relatórios de auditoria consistem em indicações de ações à organização auditada, limitando-se a corrigir desconformidades e a tratar os riscos identificados.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CGE-RJ

Prova:

CESPE / CEBRASPE - 2024 - CGE-RJ - Auditor do Estado |

Q2375528

Auditoria Governamental

Julgue o seguinte item, a respeito dos tipos de auditoria governamental.

Os relatórios da auditoria de conformidade versam, substancialmente, sobre a economicidade e a eficiência na aquisição e aplicação de recursos públicos, bem como a eficácia e a efetividade dos resultados alcançados.

Os relatórios da auditoria de conformidade versam, substancialmente, sobre a economicidade e a eficiência na aquisição e aplicação de recursos públicos, bem como a eficácia e a efetividade dos resultados alcançados.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CGE-RJ

Prova:

CESPE / CEBRASPE - 2024 - CGE-RJ - Auditor do Estado |

Q2375527

Auditoria Governamental

Julgue o seguinte item, a respeito dos tipos de auditoria governamental.

Em comparação com a auditoria de conformidade, a auditoria operacional possui menor flexibilidade na escolha de temas, objetos de auditoria e métodos de trabalho.

Em comparação com a auditoria de conformidade, a auditoria operacional possui menor flexibilidade na escolha de temas, objetos de auditoria e métodos de trabalho.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CGE-RJ

Prova:

CESPE / CEBRASPE - 2024 - CGE-RJ - Auditor do Estado |

Q2375526

Auditoria Governamental

Julgue o seguinte item, a respeito dos tipos de auditoria governamental.

Na auditoria de regularidade, o exame da materialidade está diretamente associado ao montante de recursos públicos envolvidos.

Na auditoria de regularidade, o exame da materialidade está diretamente associado ao montante de recursos públicos envolvidos.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CGE-RJ

Prova:

CESPE / CEBRASPE - 2024 - CGE-RJ - Auditor do Estado |

Q2375525

Auditoria Governamental

Julgue o seguinte item, a respeito dos tipos de auditoria

governamental.

As auditorias de demonstrações contábeis compreendem o exame de registros e documentos e a coleta de informações e confirmações, por meio de procedimentos específicos e apropriados ao controle do patrimônio da organização auditada.

As auditorias de demonstrações contábeis compreendem o exame de registros e documentos e a coleta de informações e confirmações, por meio de procedimentos específicos e apropriados ao controle do patrimônio da organização auditada.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

CGE-RJ

Prova:

CESPE / CEBRASPE - 2024 - CGE-RJ - Auditor do Estado |

Q2375524

Auditoria Governamental

Em relação à auditoria governamental, julgue o item seguinte.

Ainda que os objetos auditados se tornem mais complexos, as exigências e os esforços para a realização dos trabalhos de auditoria governamental mantêm-se inalterados.

Ainda que os objetos auditados se tornem mais complexos, as exigências e os esforços para a realização dos trabalhos de auditoria governamental mantêm-se inalterados.