Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2389051

Contabilidade Geral

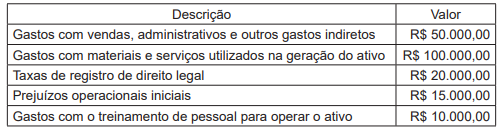

Uma indústria S.A. apresentou os seguintes gastos no desenvolvimento de uma patente, estando apta a demonstrar que

o processo de patenteamento do produto atende aos critérios para reconhecimento como ativo intangível.

Considerando-se as informações apresentadas, constata-se que o valor, em reais, a ser ativado da patente resulta em um montante de

Considerando-se as informações apresentadas, constata-se que o valor, em reais, a ser ativado da patente resulta em um montante de

Q2389049

Contabilidade Geral

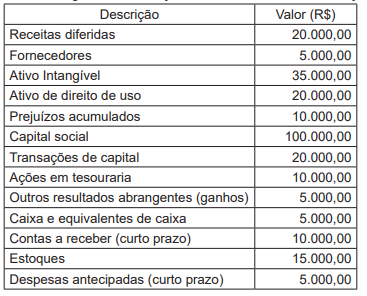

Uma empresa comercial apresentou as seguintes informações relacionadas ao seu balanço patrimonial:

Considerando-se todas as contas relacionadas ao passivo como de curto prazo, constata-se que o Balanço Patrimonial da empresa apresenta um

Considerando-se todas as contas relacionadas ao passivo como de curto prazo, constata-se que o Balanço Patrimonial da empresa apresenta um

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388511

Auditoria Governamental

Uma entidade pública estruturou uma superintendência,

diretamente ligada à alta administração, que tinha, entre as suas

atribuições, o fornecimento de assistência ao gerenciamento de

riscos. Inicialmente a superintendência desenvolveu uma

proposta de política de gestão de riscos para a organização, que

foi aprovada pela administração; estruturou uma metodologia

para identificação, avaliação e gestão de riscos; e promoveu a

difusão da política e da metodologia, com um robusto plano de

capacitação.

À luz do Novo Modelo de Três Linhas, a atuação da superintendência na referida entidade:

À luz do Novo Modelo de Três Linhas, a atuação da superintendência na referida entidade:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388510

Auditoria Governamental

Tanto nas organizações privadas quanto nas públicas, o

gerenciamento de riscos possibilita aos administradores tratar

com eficácia as incertezas, os riscos e as oportunidades a elas

associados, de forma a aprimorar a capacidade de geração de

valor (COSO ERM).

O COSO ERM afirma que o gerenciamento de riscos corporativos requer o comprometimento da alta administração e a adoção de procedimentos alinhados à estratégia organizacional, dos quais o primeiro a ser considerado refere-se à:

O COSO ERM afirma que o gerenciamento de riscos corporativos requer o comprometimento da alta administração e a adoção de procedimentos alinhados à estratégia organizacional, dos quais o primeiro a ser considerado refere-se à:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388509

Auditoria Governamental

Uma entidade pública passou por um processo de reestruturação

interna e avaliação da sua estrutura administrativa e operacional

como marco dos seus 50 anos de existência. Alguns dos

desdobramentos desse processo foram:

i. a criação de uma unidade de gestão da integridade, com equipe dedicada e diretamente subordinada à alta administração;

ii. a designação de uma comissão de ética, com mandato e atribuições definidas, comprometida em elaborar um código de ética para a entidade e seus colaboradores;

iii. a criação de um site institucional com material informativo sobre ética e integridade no âmbito organizacional; e

iv. a realização de um seminário para difusão da cultura da ética e integridade na organização, além do lançamento de um programa de capacitação sobre a temática.

As ações empreendidas pela entidade estão associadas a um dos componentes da Estrutura Integrada de Controle Interno (COSO I), qual seja:

i. a criação de uma unidade de gestão da integridade, com equipe dedicada e diretamente subordinada à alta administração;

ii. a designação de uma comissão de ética, com mandato e atribuições definidas, comprometida em elaborar um código de ética para a entidade e seus colaboradores;

iii. a criação de um site institucional com material informativo sobre ética e integridade no âmbito organizacional; e

iv. a realização de um seminário para difusão da cultura da ética e integridade na organização, além do lançamento de um programa de capacitação sobre a temática.

As ações empreendidas pela entidade estão associadas a um dos componentes da Estrutura Integrada de Controle Interno (COSO I), qual seja:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388508

Auditoria Governamental

Como medida para auxiliar na afetividade do seu trabalho, a

CGE/PB estabeleceu um processo para o acompanhamento do

atendimento das recomendações pelas unidades auditadas a fim

de avaliar se os gestores efetivamente implementaram as ações

acordadas ou se a gestão aceitou o risco de não agir (Portaria nº

0004/2023/GSC/CGE, de 31 de julho de 2023).

Ao monitorar o atendimento de uma recomendação, foi constatado que a entidade auditada atendeu cerca de um terço do recomendado, o que resulta em um grau de resposta considerado:

Ao monitorar o atendimento de uma recomendação, foi constatado que a entidade auditada atendeu cerca de um terço do recomendado, o que resulta em um grau de resposta considerado:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388507

Auditoria Governamental

Conforme disposições da Portaria nº 0004/2023/GSC/CGE, a

CGE/PB pode assessorar órgãos e entidades da administração

estadual por meio de consultorias, com metodologia própria. Tais

consultorias consistem na definição do desenho ou redesenho de

processos, com abordagem baseada em riscos e nos objetivos

estratégicos ou operacionais a fim de melhorar as operações da

unidade demandante. Ao final do trabalho, são emitidas

recomendações baseadas nos seguintes elementos:

I. Matriz de objetivos, riscos e controles elaborada;

II. Redesenho proposto para o processo objeto da consultoria;

III. Estrutura e recursos gerenciados pela unidade demandante.

Está(Estão) alinhado(s) às disposições da Portaria nº 0004/2023/GSC/CGE somente o(s) item(ns):

I. Matriz de objetivos, riscos e controles elaborada;

II. Redesenho proposto para o processo objeto da consultoria;

III. Estrutura e recursos gerenciados pela unidade demandante.

Está(Estão) alinhado(s) às disposições da Portaria nº 0004/2023/GSC/CGE somente o(s) item(ns):

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388506

Auditoria Governamental

Uma das regras de conduta do Código de Ética do The IIA (The

Institute of Internal Auditors) é que auditores internos “não

devem conscientemente fazer parte de qualquer atividade ilegal

ou se envolver em atos impróprios para a profissão de auditoria

interna ou para a organização”. Porém, comportamentos como

os listados a seguir ameaçam essa regra de conduta:

• Não aceitar a responsabilidade por erros cometidos;

• Emitir relatórios falsos ou permitir que outros o façam;

• Prestar serviços de auditoria interna para os quais não se tenha competência;

• Solicitar ou divulgar informações confidenciais sem a devida autorização.

Tais comportamentos constituem uma ameaça direta ao princípio ético da:

• Não aceitar a responsabilidade por erros cometidos;

• Emitir relatórios falsos ou permitir que outros o façam;

• Prestar serviços de auditoria interna para os quais não se tenha competência;

• Solicitar ou divulgar informações confidenciais sem a devida autorização.

Tais comportamentos constituem uma ameaça direta ao princípio ético da:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388505

Auditoria Governamental

Em decorrência de uma série de transformações nas

organizações e uma maior complexidade dos seus processos,

atualmente a auditoria interna encontra-se frente a um novo

paradigma, que se baseia na visão dos processos organizacionais

com foco na gestão de riscos para o alcance dos objetivos da

organização.

As normas de atributos dispostas no conjunto de Normas Internacionais para o exercício profissional da Auditoria Interna (The Institute of Internal Auditors) estão alinhadas a esse novo paradigma e estabelecem fundamentos do trabalho do auditor interno, que incluem:

As normas de atributos dispostas no conjunto de Normas Internacionais para o exercício profissional da Auditoria Interna (The Institute of Internal Auditors) estão alinhadas a esse novo paradigma e estabelecem fundamentos do trabalho do auditor interno, que incluem:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388504

Auditoria Governamental

Nos trabalhos de auditoria interna, o processo de obtenção e

avaliação das informações inclui a avaliação da efetividade das

informações obtidas.

À luz da NBC TI 01 – Da Auditoria Interna, tais informações constituem as evidências que fundamentam os resultados do trabalho e, entre outras características, devem ser relevantes, ou seja:

À luz da NBC TI 01 – Da Auditoria Interna, tais informações constituem as evidências que fundamentam os resultados do trabalho e, entre outras características, devem ser relevantes, ou seja:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388503

Auditoria Governamental

Ao preparar um relatório com os resultados de um trabalho de

auditoria operacional, os auditores devem investigar e evidenciar

os efeitos dos achados, e quantificá-los sempre que possível.

Ao investigar a descontinuidade de um contrato de fornecimento de gases que afetou equipamentos de alto valor patrimonial e apurar seu custo, um fator a ser potencialmente considerado pelo auditor interno para emissão de recomendações à entidade seria:

Ao investigar a descontinuidade de um contrato de fornecimento de gases que afetou equipamentos de alto valor patrimonial e apurar seu custo, um fator a ser potencialmente considerado pelo auditor interno para emissão de recomendações à entidade seria:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388502

Auditoria Governamental

Nos trabalhos de auditoria, pode ser necessário adotar um

processo de amostragem estatística, que garante a aleatoriedade

da seleção dos elementos que irão compor a amostra, de modo a

se obter uma amostra representativa da população e isenta de

vieses.

Diante da necessidade de obtenção de amostra sorteada de uma população com base em um intervalo fixo de seleção, após um ponto de partida ser aleatoriamente selecionado, deve-se realizar o procedimento de amostragem aleatória:

Diante da necessidade de obtenção de amostra sorteada de uma população com base em um intervalo fixo de seleção, após um ponto de partida ser aleatoriamente selecionado, deve-se realizar o procedimento de amostragem aleatória:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388501

Auditoria Governamental

Nos trabalhos de auditoria, os procedimentos de revisão analítica

auxiliam na identificação de áreas prioritárias ou áreas com

problemas, em que o auditor deverá concentrar mais atenção.

Considera-se ainda que os procedimentos de revisão analítica:

I. são exigidos na visita preliminar e facultativos em outras etapas do trabalho;

II. devem ser efetuados antes dos testes das contas patrimoniais e de resultado;

III. devem considerar mudanças na aplicação de um princípio contábil.

Está correto somente o que se afirma em:

I. são exigidos na visita preliminar e facultativos em outras etapas do trabalho;

II. devem ser efetuados antes dos testes das contas patrimoniais e de resultado;

III. devem considerar mudanças na aplicação de um princípio contábil.

Está correto somente o que se afirma em:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388499

Auditoria Governamental

Em sua atuação nos trabalhos de auditoria, um auditor deve

adotar procedimentos adequados quanto à elaboração,

integridade e guarda dos papéis de trabalho, que constituem a

documentação de auditoria.

À luz das normas brasileiras de auditoria, esses documentos:

À luz das normas brasileiras de auditoria, esses documentos:

Ano: 2024

Banca:

FGV

Órgão:

CGE-PB

Prova:

FGV - 2024 - CGE-PB - Auditor de Contas Públicas - Auditoria Governamental |

Q2388498

Auditoria Governamental

Um auditor foi designado para um trabalho de auditoria interna

em entidade pública com o objetivo de apurar valores indevidos

pagos a título de auxílio-transporte a partir de informações

potencialmente fraudulentas. Por meio de uma planilha

preparada com informações detalhadas sobre os vencimentos e

vantagens dos servidores ao longo de um exercício financeiro, foi

detectado que alguns servidores recebiam benefício de

auxílio-transporte em valor equivalente ou ainda superior ao seu

salário-base. O auditor preparou alguns gráficos e tabelas

sumarizadas sobre a situação analisada para auxiliar na definição

dos procedimentos seguintes.

Os papéis de trabalho (planilha, gráficos e tabelas), dada a sua contribuição para o alcance do objetivo da auditoria, possuem natureza:

Os papéis de trabalho (planilha, gráficos e tabelas), dada a sua contribuição para o alcance do objetivo da auditoria, possuem natureza:

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

ITAIPU BINACIONAL

Prova:

CESPE / CEBRASPE - 2024 - ITAIPU BINACIONAL - Profissional de Nível Universitário Júnior - Função: Contador |

Q2388224

Auditoria

De acordo com a norma IFRS (Internacional Financial Reporting

Standards) n.º 9, o hedge accounting corresponde a um(a)

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

ITAIPU BINACIONAL

Prova:

CESPE / CEBRASPE - 2024 - ITAIPU BINACIONAL - Profissional de Nível Universitário Júnior - Função: Contador |

Q2388223

Auditoria

A respeito de conceitos relativos à auditoria contábil, julgue os

itens a seguir.

I Risco de auditoria é a possibilidade de que o auditor expresse uma opinião inadequada quando as demonstrações contábeis contiverem distorção, mesmo que de baixa relevância.

II Distorção é a diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável.

III Risco de detecção diz respeito à possibilidade de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser significativa, individualmente ou em conjunto com outras distorções.

Assinale a opção correta.

I Risco de auditoria é a possibilidade de que o auditor expresse uma opinião inadequada quando as demonstrações contábeis contiverem distorção, mesmo que de baixa relevância.

II Distorção é a diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável.

III Risco de detecção diz respeito à possibilidade de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser significativa, individualmente ou em conjunto com outras distorções.

Assinale a opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

ITAIPU BINACIONAL

Prova:

CESPE / CEBRASPE - 2024 - ITAIPU BINACIONAL - Profissional de Nível Universitário Júnior - Função: Contador |

Q2388206

Contabilidade Geral

Um mecanismo de grande relevância no planejamento

empresarial é o orçamento de capital, por meio do qual é possível

avaliar a viabilidade de diferentes projetos de investimento. Uma

metodologia muito empregada na avaliação de projetos de

pequena monta é o período de payback. Segundo essa

metodologia,

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

ITAIPU BINACIONAL

Prova:

CESPE / CEBRASPE - 2024 - ITAIPU BINACIONAL - Profissional de Nível Universitário Júnior - Função: Contador |

Q2388205

Análise de Balanços

Os dados a seguir foram retirados das demonstrações

contábeis do último exercício social de uma empresa, adaptadas

para fins de análise econômico-financeira.

Nesse mesmo período, o estoque de mercadorias disponíveis para venda da empresa somou R$ 48 mil.

Na situação hipotética precedente, a liquidez corrente e a liquidez seca da empresa foram, respectivamente, de

Nesse mesmo período, o estoque de mercadorias disponíveis para venda da empresa somou R$ 48 mil.

Na situação hipotética precedente, a liquidez corrente e a liquidez seca da empresa foram, respectivamente, de

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

ITAIPU BINACIONAL

Prova:

CESPE / CEBRASPE - 2024 - ITAIPU BINACIONAL - Profissional de Nível Universitário Júnior - Função: Contador |

Q2388197

Contabilidade Geral

No encerramento do seu último exercício social, uma

entidade contábil registrou uma operação de desconto de parte de

sua carteira de créditos a receber com uma instituição financeira.

A entidade recebeu 95% do valor desses títulos, sendo o restante

relativo aos encargos de desconto. Os títulos vencem nos

próximos 90 dias e, em caso de inadimplência do devedor, o

valor do título, acrescido de encargos, será debitado da conta da

entidade.

Nessas condições, o fato contábil a ser escriturado é do tipo

Nessas condições, o fato contábil a ser escriturado é do tipo