Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Verificou-se a falta de métodos para quantificação e especificação de bens e serviços a serem adquiridos em obras de mobilidade urbana, ocasionando desperdício de recursos financeiros por sobra ou falta de bens e serviços.

II. Constatou-se a ausência de sistemas/relatórios contendo controles dos prazos de vigência dos contratos e execução das obras de pavimentação asfáltica, com consequente execução de obras sem cobertura contratual e desperdícios de materiais e recursos financeiros.

III. Notou-se que o município dispõe de políticas expressas de compras, estoques e sustentabilidade voltadas às diretrizes estratégicas para orientação dos processos na obra de construção do ginásio poliesportivo, contribuindo para a eficiência da gestão orçamentária dos recursos públicos.

IV. Um check list foi aplicado pelo setor de licitações e contratos ratificando a conformidade da formalização e das alterações contratuais das obras de saneamento, conforme cláusulas predefinidas.

Considerando exclusivamente as informações apresentadas, presume-se que a gestão pública do município A deveria criar e executar controles adequados e efetivos no que se afirma em

I. Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtidos no curso da auditoria interna, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.

II. O planejamento do trabalho da auditoria interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade.

III. Os procedimentos da auditoria interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

Está correto o que se afirma em

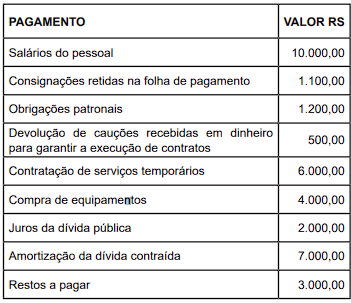

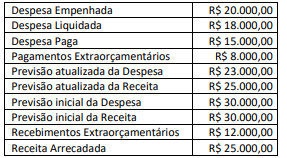

Foram registrados no órgão público os seguintes pagamentos:

Nesse caso, o valor das despesas orçamentárias e

extraorçamentárias corresponde, respectivamente, a:

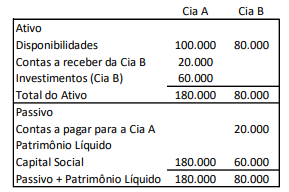

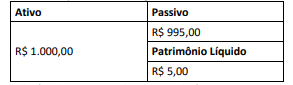

As Cias A e B apresentavam os seguintes balanços patrimoniais em 31/12/2023:

Assinale a opção que indica, respectivamente, o saldo, no balanço

patrimonial consolidado, de Contas a receber, Investimentos,

Contas a pagar e Capital Social.

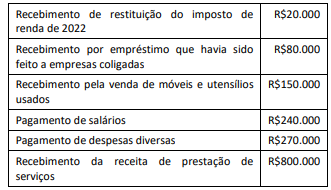

Assinale a opção que indica o fluxo de caixa gerado pela atividade operacional em 2023:

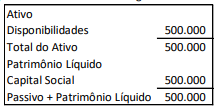

Foi estimado que o valor justo da marca da Cia Y era R$100.000. A Cia X adota o método da equivalência patrimonial para avaliar os seus investimentos.

Assinale a opção que indica o saldo da conta “Investimentos” no balanço patrimonial da Cia X, logo após a aquisição, considerando que este é o seu único investimento

I. A auditoria de conformidade é a avaliação independente para determinar se um dado objeto está em conformidade com normas aplicáveis como critérios, e é realizada para avaliar se atividades, transações financeiras e informações cumprem, em todos os aspectos relevantes, as normas que regem a entidade auditada.

II. Nas auditorias operacionais, os auditores não dispõem de nenhum grau de discricionariedade para a seleção dos objetos e identificação dos critérios de auditoria.

III. A auditoria operacional é o exame independente, objetivo e confiável que analisa se empreendimentos, sistemas, operações, programas, atividades ou organizações do governo estão funcionando de acordo com os princípios de economicidade, eficiência e efetividade e se há espaço para aperfeiçoamento.

IV. Nas auditorias de conformidade, os critérios são as referências usadas para avaliar ou mensurar consistentemente e razoavelmente o objeto. O auditor identifica os critérios com base nas normas pertinentes. Para serem adequados, os critérios de auditoria de conformidade devem ser relevantes, , confiáveis, completos, objetivos, compreensíveis, comparáveis, aceitáveis e disponíveis.

Está correto o que se afirma apenas em

Considerando somente as informações apresentadas, o Balanço Orçamentário do exercício de 2023 evidenciará um resultado orçamentário de

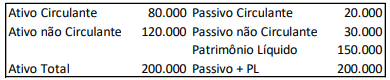

A situação líquida da empresa é apresentada pela diferença entre o Ativo e o Passivo, ou seja, a diferença entre a composição do patrimônio. Considerando o disposto, analise a composição hipotética de um patrimônio a seguir:

A situação líquida patrimonial apresentada é

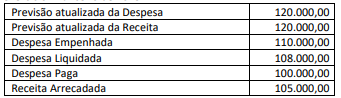

Um município apresentou as informações a seguir referentes ao exercício financeiro de 2023:

Considerando somente os dados apresentados, o Balanço

Orçamentário de 2023 evidenciará um resultado orçamentário de

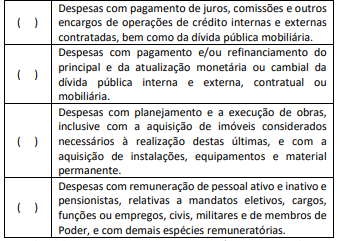

Considerando o disposto, classifique a discriminação das despesas a seguir em Despesas Correntes (DCOR) ou Despesas de Capital (DCAP):

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

I. Evidência da incapacidade da administração de supervisionar a elaboração das demonstrações contábeis.

II. Distorção detectada pelos procedimentos do auditor que não foi prevenida ou detectada e corrigida, pelo controle interno da entidade.

III. Reapresentação de demonstrações contábeis emitidas anteriormente para refletir a correção de distorção relevante devido a erro ou a fraude.

De acordo com a NBC TA 265 – Comunicação de Deficiências de Controle Interno, os indicadores de deficiência significativa do controle interno incluem o que se afirma em

Uma sociedade empresária apresentava o seguinte balanço patrimonial em 31/12/2023:

Por meio do indicador de endividamento geral, pode- se concluir

em relação à sociedade empresária

Em 02/01/2023, uma sociedade empresária apresentava o seguinte balanço patrimonial:

Em 31/12/2023 foi constatado que o valor justo do terreno era de R$100.000, uma vez que a área em que estava localizado tinha se valorizado. Na data, se o terreno fosse vendido, os gastos necessários para efetivar a compra, como honorário de advogados e impostos, eram estimados em R$8.000.

Assinale a opção que indica o valor do terreno apresentado no

balanço patrimonial da sociedade empresária em 31/12/2023.

I. A materialidade é considerada no contexto dos fatores qualitativos e, quando aplicável, a fatores quantitativos. Ao considerar a materialidade em trabalho específico, a importância relativa de fatores quantitativos e qualitativos é assunto de julgamento profissional.

II. O risco do trabalho não se refere nem inclui os riscos de negócio do auditor independente, tais como perdas em litígios, publicidade adversa, ou outros eventos que surjam em conexão com a informação específica do objeto.

III. A quantidade ou a qualidade das evidências disponíveis são influenciadas por características do objeto ou da informação.

Sobre o tema estrutura conceitual para trabalhos de asseguração, à luz da NBC TA Estrutura Conceitual que dispõe sobre a estrutura conceitual para trabalhos de asseguração, está correto o que se afirma em

• capital social

• prêmio na emissão de debêntures

• estoque de matérias-primas

• juros passivos a transcorrer

• estoque de produtos acabados

• financiamentos a pagar

• títulos descontados

• imobilizado

• depreciação acumulada

• ajuste de avaliação patrimonial

• salários e comissões a pagar

• despesas antecipadas

• ações em tesouraria

• empréstimos a pagar

• contas a receber

• adiantamentos de clientes

• caixa e equivalentes

• dividendos a pagar

• prejuízos acumulados

• investimentos

• juros ativos a transcorrer

No rol de rubricas precedentes, encontram-se

I. O risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não identifiquem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

II. O risco de controle é aquele que uma organização está exposta sem considerar quaisquer ações gerenciais que possam reduzir a probabilidade de sua ocorrência ou seu impacto.

III. O risco de auditoria consiste na possibilidade de emitir relatório de auditoria incorreto por não ter detectado erros ou irregularidades significativas que modificariam a opinião expressa no relatório.

IV. O risco inerente é o risco de que um erro ou classificação indevida materiais que possam constar de uma afirmação não sejam evitados ou detectados tempestivamente pelos controles internos da entidade.

Está correto o que se afirma em