Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item a seguir, em relação aos fatos que afetam a situação patrimonial das entidades contábeis.

Considere que um empréstimo tenha sido contratado pelo

prazo de 12 meses, com juros prefixados mensais, e que, ao

final de cada período mensal, será debitada na conta-corrente

da financiada uma parcela de capital e uma parcela de juros,

conforme metodologia definida entre as partes. Nessas

condições, a cada mês ocorre um fato misto que modifica a

situação patrimonial líquida negativamente.

Julgue o item a seguir, em relação aos fatos que afetam a situação patrimonial das entidades contábeis.

Quando um novo sócio ingressa na companhia, aportando

capital social em dinheiro, ocorre um fato permutativo, visto

que nenhuma conta de resultado é afetada.

Julgue o item a seguir, em relação aos fatos que afetam a situação patrimonial das entidades contábeis.

Considere que uma empresa tenha chegado a um acordo com

um de seus fornecedores para saldar determinado débito com

a entrega de um ativo da companhia. Considere, ainda, que

nenhum desconto tenha sido concedido pelo credor e

nenhum encargo adicional tenha sido pago pela devedora.

Nessa situação, a variação no patrimônio dos envolvidos foi

qualitativa e não quantitativa, não se tratando de um fato

contábil modificativo.

No que se refere ao patrimônio contábil, julgue o item subsequente.

O ativo é a soma dos investimentos realizados pelos sócios e

dos capitais obtidos junto a terceiros.

Julgue o item que se segue, relativo a contabilidade, seus objetivos e finalidades.

A razão de ser da contabilidade é oferecer aos agentes

econômicos informações úteis para que possam tomar suas

decisões.

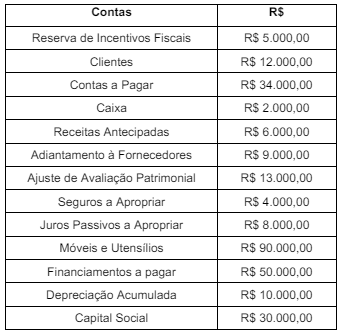

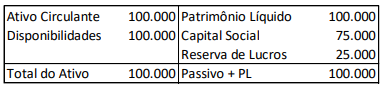

Uma entidade selecionou um conjunto de contas patrimoniais e seus respectivos saldos e listou no balancete representado na tabela acima. A partir do balancete apresentado, o valor da soma do Passivo e do Patrimônio Líquido é de

A seguir, considere as seguintes operações realizadas no último dia do mês de janeiro de 2024:

1 - Recebimento, na conta-corrente, de receitas com impostos: R$ 1.300.000,00. 2 - Pagamento, mediante transferência bancária, dos encargos sociais sobre as remunerações dos servidores referente mês anterior (já registrados na contabilidade): R$ 730.000,00. 3 - Pagamento de uma parcela do financiamento contraído anteriormente, através de débito em conta, sendo R$ 200.000,00 amortizado do valor do principal e R$ 20.000,00 de juros (ainda não registrados/apropriados). 4 - Apropriação (registro) do valor do aluguel referente janeiro de 2024 do prédio utilizado pelo Ente, no valor de R$ 30.000,00, a ser pago no dia 05/02/2024.

Após a realização dos referidos registros contábeis, é possível afirmar que:

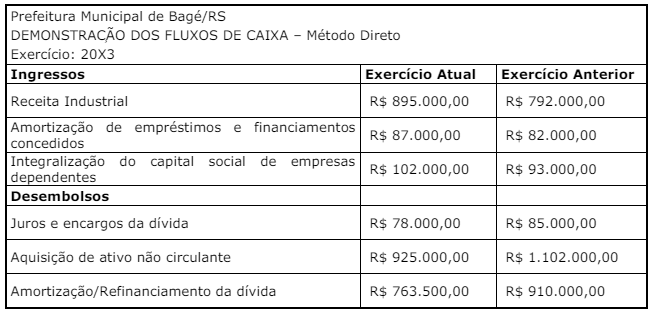

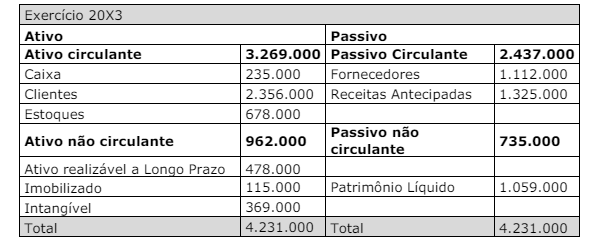

O contador do Município de Bagé, ao analisar a Demonstração dos Fluxos de Caixa de 20X3, observou as seguintes informações:

Ingressos:

• Recebimento proveniente da emissão de debêntures, empréstimos contraídos – R$ 624.000,00.

• Recebimentos resultantes da venda de ativo imobilizado e intangível – R$ 874.000,00.

• Recebimentos decorrentes de impostos, taxas, contribuições e multas – R$ 2.325.000,00.

Desembolsos:

• Transferências concedidas – R$ 987.000,00.

Diante dos dados apresentados, assinale a alternativa que apresenta o resultado do fluxo das

atividades de investimentos para o exercício 20X3.

( ) O principal objetivo do Relato Integrado é explicar aos provedores de capital financeiro como a organização gera valor ao longo do tempo.

( ) O Relato Integrado tem por objetivo secundário quantificar ou monetizar o valor da organização em um ponto do tempo, o valor gerado ao longo de um período ou suas utilizações e seus efeitos sobre todos os capitais.

( ) O Relato Integrado beneficia todas as partes interessadas na capacidade que a organização tem de gerar valor ao longo do tempo, incluindo empregados, clientes, fornecedores, parceiros comerciais, comunidades locais, legisladores, reguladores e formuladores de políticas.

As afirmativas são, respectivamente,

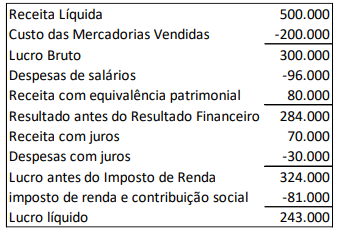

Com base apenas nos dados desta demonstração, assinale a opção que indica o valor adicionado recebido em transferência.

Em 02/01/2024, a Cia W adquiriu a 80% de participação na Cia K por R$80.000, que corresponde ao valor de mercado da empresa.

A Cia W deve contabilizar o investimento inicial na Cia K por

Na data, a Cia Y adquiriu 100% de participação na Cia X por R$270.000.

Em relação à Cia X, foi estimado que

• seu estoque tinha valor justo de R$100.000.

• seu terreno tinha valor justo de R$150.000.

• seu passivo tinha valor de mercado de R$80.000.

Assinale a opção que indica o goodwill resultante da compra de participação na Cia X pela Cia Y.

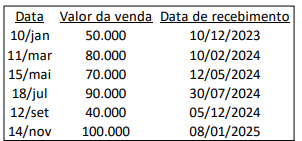

A sociedade empresária estima inadimplência de 4%.

Assinale a opção que indica o valor contabilizado como “Contas a receber de clientes” no ativo circulante da sociedade empresária, em seu balanço patrimonial, em 31/12/2023, término do exercício social.