Questões de Concurso

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

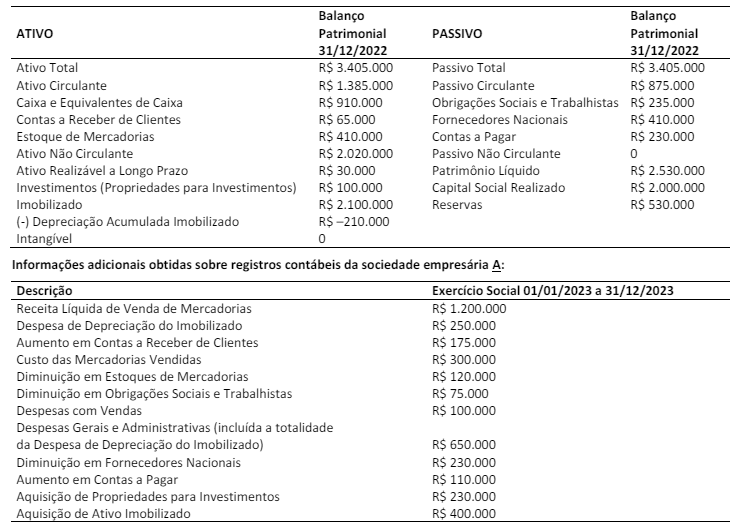

As informações a seguir são referentes à sociedade empresária A:

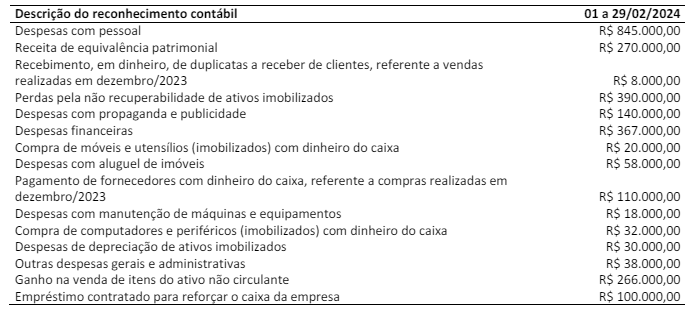

Outras informações sobre o mês de fevereiro de 2024:

• O estoque inicial de mercadorias para venda foi R$ 16.000.000,00; o estoque final foi R$ 8.000.000,00;

• O valor total do custo de aquisição de mercadorias para venda durante o mês foi R$ 17.000.000,00;

• Na apuração do resultado do mês, encerrado no dia 29, o resultado antes dos tributos sobre o lucro foi de R$ 2.650.000,00.

Considerando apenas as informações apresentadas, bem como as normas e procedimentos para elaboração e evidenciação de demonstrações contábeis, e, ainda, considerando que a sociedade efetuou vendas de mercadorias no mês, assinale o valor correto da Receita de Venda de Mercadorias que deveria ser evidenciada na Demonstração do Resultado do mês de fevereiro.

Outras informações:

• O processo de natureza tributária, no valor de R$ 14.000,00, refere-se à cobrança a maior do Imposto Predial Territorial Urbano – IPTU; é uma obrigação presente decorrente de evento passado, tem provável desembolso estimado de forma confiável;

• O processo de natureza trabalhista, no valor de R$ 12.000,00, ajuizada por terceirizado que prestou serviços ao município por um ano, é uma obrigação que resulta de evento passado, tem possível desembolso cujo valor não pode ser estimado de forma confiável; e,

• O processo de natureza ambiental, no valor de R$ 8.000,00, é uma obrigação que resulta de evento passado, a possiblidade de desembolso é remota apesar do valor ser estimado de forma confiável.

Considerando somente as informações apresentadas e a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, deve ser reconhecida uma provisão e contabilizada no Passivo com valor de

(CFC, NBC TI 01 – Da Auditoria Interna.)

Para minimizar os riscos dessa ordem, devem ser considerados, principalmente, alguns aspectos relativos a eventuais limitações ao alcance dos procedimentos de Auditoria Interna a serem aplicados, considerando o volume e a complexidade das transações e das operações; assinale o correto.

Uma sociedade comercial adquiriu em março/2023 a prazo mercadorias para revenda e adicionalmente pagou à vista gastos com transporte. As informações sobre a operação estão a seguir:

Considerando somente as informações apresentadas, o lançamento contábil que registra essa operação é:

Assinale-a.

Assinale-a.

I. Amostragem de auditoria é realizada quando não é prático ou é oneroso examinar todas as informações disponíveis durante uma auditoria, por exemplo, registros são muitos numerosos ou muito dispersos geograficamente para justificar o exame de cada item na população.

II. Amostragem de auditoria de uma grande população é o processo de selecionar menos de 100% de itens dentro do conjunto total de dados disponíveis (população) para obter e avaliar a evidência sobre alguma característica daquela população a fim de formar uma conclusão com relação à população.

III. O objetivo da amostragem de auditoria é prover informação para o auditor ter confiança de que os objetivos de auditoria podem ou serão atingidos. O risco associado com amostragem é que as amostras podem não ser representativas da população das quais elas são selecionadas, e então as conclusões do auditor podem ser tendenciosas e diferentes daquelas que seriam alcançadas se a população inteira fosse examinada. Não existem outros riscos dentro da variabilidade da população a ser amostrada e do método escolhido.

Assinale

I. A responsabilidade da aplicação efetiva dos métodos de auditoria para quaisquer auditorias no estágio do planejamento permanece ou com a pessoa que gerencia o programa de auditoria ou com o líder da equipe auditora. O líder da equipe auditora tem essa responsabilidade para realizar as atividades de auditoria.

II. A viabilidade das atividades de auditoria remota pode depender do nível de confiança entre o auditor e o pessoal auditado.

III. No nível do programa de auditoria, convém que seja assegurado que o uso de métodos de auditoria remota ou no local seja adequado e balanceado, para assegurar um atingimento satisfatório dos objetivos do programa de auditoria.

Assinale

I. Devem constar na matriz de planejamento: questões de auditoria, critério, informações requeridas, fonte de informação, procedimentos de auditoria, membro da equipe responsável pela execução, nexo de causalidade e o período.

II. Achado de auditoria, condição ou situação encontrada, critério, evidência, causas, efeitos e recomendações fazem parte da matriz de achados.

III. Procedimento de auditoria consiste no padrão utilizado para avaliar se o objeto auditado atende, excede ou está aquém do desempenho esperado.

IV. Fazem parte da matriz de responsabilização: achado, período de ocorrência do fato, responsável, período de exercício do responsável, conduta e nexo de causalidade.

V. Critério é o conjunto de exames que têm como finalidade obter evidências suficientes, confiáveis, fidedignas, relevantes e úteis que permitam responder a uma questão de auditoria.

Assinale a alternativa CORRETA.

I. Achado de auditoria é qualquer fato significativo, digno de relato pelo auditor, constituído de quatro atributos essenciais: situação encontrada (ou condição), critério, causa e efeito. Decorre da comparação da situação encontrada com o critério e deve ser devidamente comprovado por evidências. Os achados negativos de auditoria podem envolver impropriedades e irregularidades. Durante a fase de execução, a equipe de auditoria deve aplicar os procedimentos previstos na matriz de achados, desenvolvendo-os na matriz de planejamento.

II. Os achados negativos de auditoria que envolvem impropriedades consistem em falhas de natureza formal de que resulte dano ao erário e outras que têm o potencial para conduzir à inobservância aos princípios de administração pública ou à infração de normas legais e regulamentares, tais como: deficiências no controle interno, violações de cláusulas, abuso, imprudência, imperícia.

III. Os achados negativos de auditoria que envolvem irregularidades se referem à prática de ato de gestão ilegal, ilegítimo, antieconômico, ou infração à norma legal ou regulamentar de natureza contábil, financeira, orçamentária, operacional ou patrimonial, e que não resulte dano ao erário.

IV. As evidências, que consistem em elementos essenciais e comprobatórios do achado, devem ser suficientes e completas, de modo a permitir que terceiros, que não participaram do trabalho de auditoria, cheguem às mesmas conclusões da equipe; adequadas e fidedignas, gozando de autenticidade, confiabilidade e exatidão da fonte; pertinentes ao tema e diretamente relacionadas com o achado. São atributos das evidências: clareza, convicção, concisão, completude, exatidão, relevância, tempestividade e objetividade.

V. O relatório de auditoria é o instrumento formal e técnico por intermédio do qual a equipe de auditoria comunica aos leitores o objetivo e as questões de auditoria, o escopo e as limitações de escopo, a metodologia utilizada, os achados de auditoria, as conclusões e as propostas de encaminhamento. Na redação do relatório de auditoria, os auditores devem se orientar pelos seguintes requisitos de qualidade: validade, confiabilidade, relevância e suficiência.

Assinale a alternativa CORRETA.

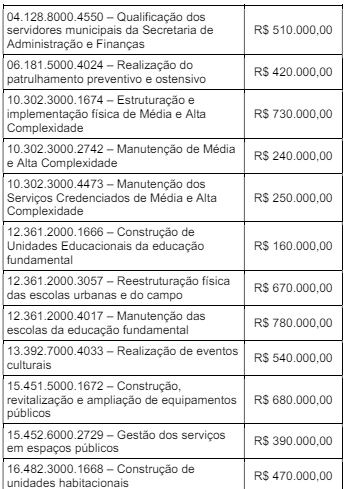

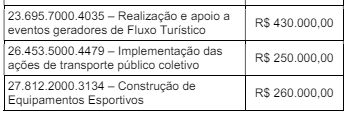

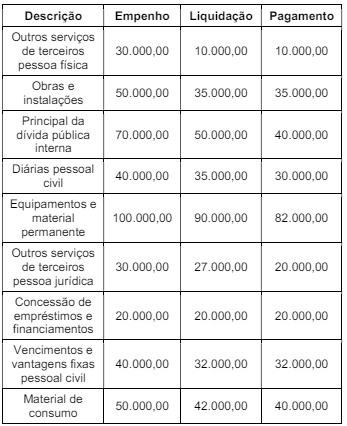

Considerando somente os dados apresentados, assinale a alternativa CORRETA.

Considerando somente os dados apresentados da execução orçamentária da despesa em 31/12/X1, assinale a alternativa CORRETA.

I. São considerados princípios do controle interno: atribuição de responsabilidades, segregação de funções, custo X benefício do controle, definição de rotinas internas, limitação do acesso aos ativos e auditoria interna.

II. Os controles internos podem ser classificados como contábeis e administrativos, e também como preventivos e detectivos.

III. Os controles preventivos visam identificar um erro ou irregularidade antes que aconteçam, enquanto os controles detectivos visam identificar um erro ou irregularidade após ocorrido.

IV. A segregação de funções é um princípio de controle interno que visa impedir que um funcionário exerça funções incompatíveis, que gerem conflitos de interesses.

V. Podem ser consideradas limitações do controle interno: conluio de funcionários, eventos externos, funcionários negligentes e custo X benefícios.

Assinale a alternativa CORRETA.

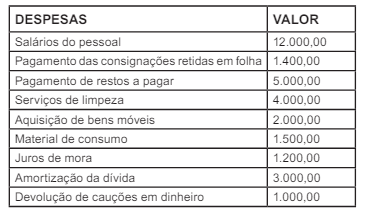

Os valores das despesas orçamentárias e extraorçamentárias, respectivamente, são:

Em 30/12/2022, um tesoureiro da Prefeitura Municipal de CVR foi requisitado para auxiliar o registro contábil de obrigações decorrentes de processos judiciais em desfavor da Fazenda Pública. Com base nos estudos de grupo intersetorial de trabalho, foi elaborada a tabela a seguir:

Assinale a alternativa que apresenta o saldo a ser registrado como provisão em contas de passivo.

Assinale a alternativa que apresenta o saldo a ser registrado como provisão em contas de passivo.

Os dados do quadro indicam que as despesas correntes e de capital, respectivamente, são nos valores de: