Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Suponha que uma entidade que necessitava avaliar uma

unidade produtiva a valor justo não tenha encontrado no

mercado cotação para os itens que integravam a unidade em

questão e que, por isso, tenha estimado o valor presente dos

benefícios econômicos futuros que a unidade produtiva traria

à entidade. Nessa hipótese, a entidade aplicou a abordagem

da receita.

Com relação ao reconhecimento de itens patrimoniais ativos, à sua mensuração inicial e à sua avaliação posterior, julgue o item que se segue.

Na mensuração do valor de um ativo intangível desenvolvido

internamente à entidade, é necessário distinguir as fases de

pesquisa e desenvolvimento do ativo, devendo os gastos com

pesquisa ser reconhecidos como despesa do período em que

ocorreram, ao passo que os gastos com desenvolvimento

podem ser imobilizados, desde que atendam aos requisitos

normativos existentes.

As entidades devem realizar, anualmente, testes para verificar se seus ativos imobilizados e intangíveis (estes de vida útil determinada ou não) estão mantendo a perspectiva de geração de benefícios econômicos no mínimo equivalentes ao seu custo contábil.

Caixa e equivalentes de caixa

Contas a receber

Títulos descontados

Estoques de mercadorias

Imobilizado não de uso

Instalações

Depreciação acumulada

Fornecedores

Contas a pagar

Empréstimos e financiamentos de curto prazo

Juros passivos a transcorrer

Financiamentos de longo prazo

Capital social

Reserva legal

Ações em tesouraria

Receita de vendas

Custo das mercadorias vendidas

Despesas administrativas

Receitas de juros

Em uma escrituração por partidas dobradas, a conta caixa e equivalentes de caixa pode servir como contrapartida das demais contas apresentadas, exceto das contas depreciação acumulada e reserva legal.

Caixa e equivalentes de caixa

Contas a receber

Títulos descontados

Estoques de mercadorias

Imobilizado não de uso

Instalações

Depreciação acumulada

Fornecedores

Contas a pagar

Empréstimos e financiamentos de curto prazo

Juros passivos a transcorrer

Financiamentos de longo prazo

Capital social

Reserva legal

Ações em tesouraria

Receita de vendas

Custo das mercadorias vendidas

Despesas administrativas

Receitas de juros

Considerando o rol de contas apresentado anteriormente, extraído da planificação contábil de uma entidade hipotética, julgue o item seguinte.

No rol em apreço, a quantidade de contas credoras supera a de contas devedoras.

Caixa e equivalentes de caixa

Contas a receber

Títulos descontados

Estoques de mercadorias

Imobilizado não de uso

Instalações

Depreciação acumulada

Fornecedores

Contas a pagar

Empréstimos e financiamentos de curto prazo

Juros passivos a transcorrer

Financiamentos de longo prazo

Capital social

Reserva legal

Ações em tesouraria

Receita de vendas

Custo das mercadorias vendidas

Despesas administrativas

Receitas de juros

Há nove contas patrimoniais passivas no rol de contas apresentado.

Uma atividade da primeira linha de defesa é (são) o(a) (as):

__________ de auditoria são as investigações técnicas que, tomadas em conjunto, permitem a formação fundamentada da opinião do auditor sobre as demonstrações contábeis ou sobre o trabalho realizado. Os __________ de auditoria são as ferramentas técnicas das quais o auditor se utiliza para a realização de seu trabalho, consistindo na reunião das informações possíveis e necessárias e na avaliação das informações obtidas, para a formação de sua opinião imparcial.

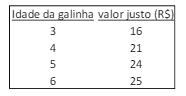

Em 01/01/X0, a sociedade empresária adquiriu 30 galinhas de 3 anos, 40 galinhas de 4 anos e 50 galinhas de 5 anos. Os custos unitários das galinhas eram, respectivamente, de R$15,00, R$20,00 e R$18,00.

As galinhas, antes de completar 5 anos, são destinadas à venda para corte, enquanto as demais galinhas são destinadas à produção de ovos. Em X0, nenhuma galinha foi vendida. Em 31/12/X0, os valores justos das galinhas eram os seguintes:

Assinale a opção que indica o valor registrado no Balanço Patrimonial da sociedade empresária em 31/12/X0 como Ativos Biológicos.

I. Análise das transações que geraram lançamentos em determinada conta contábil. O auditor, após selecionar os lançamentos contábeis que serão auditados, passa a identificar e a investigar a existência, legalidade e pertinência dos fatos correspondentes aos respectivos lançamentos contábeis.

II. Comparação do registro da movimentação de contas bancárias ou contábeis entre si, ou com elementos, fatos ou ocorrências relacionadas à movimentação.

III. Técnica em que são registrados riscos decorrentes de fraquezas e ameaças visando aferir o impacto e as probabilidades de ocorrência de risco no contexto dos controles existentes.

As afirmativas correspondem, respectivamente, às seguintes técnicas:

Em relação à fase de planejamento das auditorias governamentais, assinale o procedimento que não lhe compete.

Por sua vez, há a auditoria de gestão de riscos que tem por objetivo a verificação da maturidade da gestão de riscos de uma organização.

Apesar se tratar de coisas diversas, ambas abordam a análise de riscos, que possui como propósito compreender a natureza do risco e determinar o seu nível.

Quanto à análise de riscos em auditoria governamental, assinale a afirmativa correta.

Quanto à formação de opinião e à emissão do relatório de auditoria, assinale a afirmativa incorreta.

A NBC TA 315 (R1) dispõe sobre a identificação e a avaliação dos riscos de distorção relevante por meio do entendimento da entidade e do seu ambiente.

Com base na NBC TA 315 (R1), assinale a afirmativa incorreta.