Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

(__)Levantamento.

( )Inspeção.

( )Acompanhamento.

( )Correção.

Assinale a alternativa que contém a ordem CORRETA de cima para baixo:

Considerem‑se as informações a seguir.

A Cia. Automotiva é uma empresa comercial que trabalha no ramo de revenda de peças de veículos.

• No início do mês de março/2024, ela tinha em estoque 100 frascos do óleo Move, avaliados ao custo total de R$ 5.250.

• No dia 09/03/24, ela comprou mais 200 frascos do produto, pelo valor total de R$ 11.000. A nota fiscal discriminou o IPI em separado, à alíquota de 10% sobre a mercadoria. Na operação, incidiu também o ICMS à alíquota interna de 18%.

• Em 26/03/24, a empresa efetuou uma venda relevante de 170 unidades, no valor total de R$ 18.000. Como o cliente efetuou o pagamento à vista, a empresa concedeu desconto incondicional de 5% sobre o valor da nota fiscal. Na operação, incidiu o ICMS à alíquota interna de 15%.

Com base nessa situação hipotética, julgue o item.

A receita líquida auferida na transação de venda em 26/03/2024 foi de R$ 15.435.

( ) Vendas: vendas, faturamento e controle de duplicatas, processo de recebimento.

( ) Compras e desembolsos: compras, controle de contas a receber, processo de pagamento.

( ) Pessoal: admissões, registro, folha de pagamento, encargos e demissões.

( ) Custos e estoques: apuração do custo, inventário físico, controle físico e financeiro dos estoques.

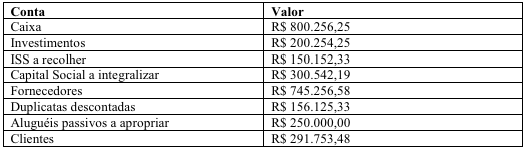

Sabendo que foi integralizado 52% do capital social subscrito da empresa e considerando que todos os valores apresentados estão em conformidade com as melhores práticas de contabilidade, assinale a alternativa CORRETA.