Questões de Concurso

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516104

Auditoria

Suponha que o auditor das demonstrações financeiras de uma

empresa que se dedica à prospecção, refino e comercialização de

petróleo tenha emitido seu relatório do auditor independente

contendo um principal assunto de auditoria (PAA), dentre outros

reportados, relativo à avaliação da estimativa de provisão para

desmantelamento de área.

Sabe-se que, como parte das suas operações, essa empresa petrolífera incorre em custos com obrigações para restaurar e reabilitar o meio ambiente quando do abandono de áreas. A estimativa da empresa para a provisão de desmantelamento de áreas inclui premissas relacionadas com a extensão da obrigação assumida para o reparo ambiental, incluindo estimativas dos critérios a serem atendidos quando do momento da efetiva remoção e restauração, os prazos e os custos estimados de abandono.

Tomando como base exclusivamente as informações acima, é correto afirmar, em relação ao relatório do auditor independente dessa empresa petrolífera, que:

Sabe-se que, como parte das suas operações, essa empresa petrolífera incorre em custos com obrigações para restaurar e reabilitar o meio ambiente quando do abandono de áreas. A estimativa da empresa para a provisão de desmantelamento de áreas inclui premissas relacionadas com a extensão da obrigação assumida para o reparo ambiental, incluindo estimativas dos critérios a serem atendidos quando do momento da efetiva remoção e restauração, os prazos e os custos estimados de abandono.

Tomando como base exclusivamente as informações acima, é correto afirmar, em relação ao relatório do auditor independente dessa empresa petrolífera, que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516103

Auditoria

Em 24 de novembro de 2021, a XXX Auditores Independentes SS

Ltda. emitiu relatório do auditor independente relativo às

demonstrações financeiras da YYY S.A. encerradas em

31/12/2020. O relatório continha o seguinte parágrafo (entre

outros):

“Não expressamos opinião sobre as demonstrações contábeis, individuais e consolidadas, acima referidas da YYY S.A. pois, devido à relevância dos assuntos descritos na seção a seguir intitulada ‘Base para abstenção de opinião sobre as demonstrações contábeis individuais e consolidadas’, não nos foi possível obter evidência de auditoria apropriada e suficiente para fundamentar nossa opinião de auditoria sobre essas demonstrações contábeis individuais e consolidadas.”

Com base exclusivamente no trecho acima, extraído do relatório do auditor independente referido, é correto afirmar que:

“Não expressamos opinião sobre as demonstrações contábeis, individuais e consolidadas, acima referidas da YYY S.A. pois, devido à relevância dos assuntos descritos na seção a seguir intitulada ‘Base para abstenção de opinião sobre as demonstrações contábeis individuais e consolidadas’, não nos foi possível obter evidência de auditoria apropriada e suficiente para fundamentar nossa opinião de auditoria sobre essas demonstrações contábeis individuais e consolidadas.”

Com base exclusivamente no trecho acima, extraído do relatório do auditor independente referido, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516100

Auditoria

No tocante ao mecanismo de revisão externa de qualidade

estipulado pelas normas brasileiras de contabilidade, é correto

afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516099

Auditoria

Com relação aos requerimentos de revisão interna, por parte das

firmas de auditoria, da qualidade dos trabalhos, é correto afirmar

que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

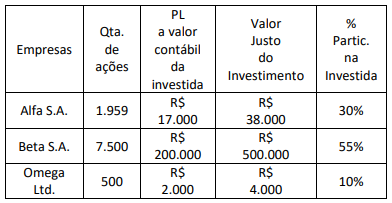

Q2516077

Contabilidade Geral

Em um fundo de investimento em participações, qualificado

como entidade de investimento, o tomador de decisão (gestor do

fundo) deve decidir no interesse de todos os investidores e de

acordo com os contratos firmados. Observe um trecho da nota

explicativa dos investimentos do fundo em 31 de dezembro de

2023.

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de:

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

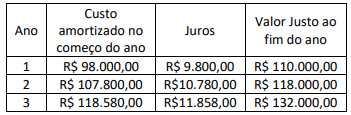

Q2516074

Contabilidade Geral

Uma empresa S.A. realizou um investimento de R$ 98.000 em

títulos e valores mobiliários (TVM) em 1º de janeiro de 2024, com

maturidade de 3 anos a 10% a.a. O contador preparou a seguinte

tabela para auxiliar na contabilização do TVM:

Segundo o modelo de negócios e o fluxo de caixa contratual, a empresa decide mensurar a operação como valor justo por meio do resultado (VJR).

Considerando as informações apresentadas, o contador da empresa contabilizou:

Segundo o modelo de negócios e o fluxo de caixa contratual, a empresa decide mensurar a operação como valor justo por meio do resultado (VJR).

Considerando as informações apresentadas, o contador da empresa contabilizou:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

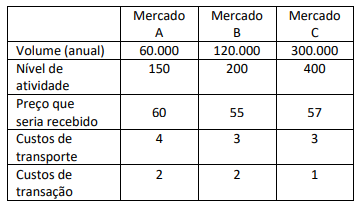

Q2516067

Contabilidade Geral

Uma empresa S.A. possui um produto que é negociado em três

mercados diferentes, mas geralmente compra e vende no

mercado A.

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

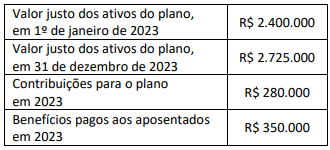

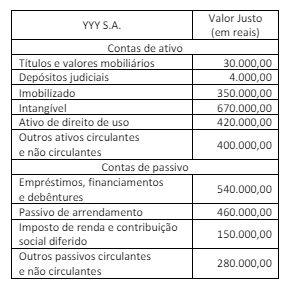

Q2516064

Contabilidade Geral

Uma empresa S.A., que patrocina um plano de pensão na

modalidade de benefício definido, apresentou as informações a

seguir.

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2516002

Auditoria

Segundo as normas brasileiras de contabilidade aplicáveis aos

trabalhos de asseguração, considera-se um risco de auditoria:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2516001

Auditoria

Analise as situações a seguir.

I. A entidade que reporta atua em um setor altamente volátil.

II. O sistema de senhas do sistema informatizado da contabilidade é ineficaz porque todos conhecem a senha uns dos outros dentro da empresa auditada.

III. Vendas de alto valor na entidade que reporta podem ser feitas a novos clientes sem a determinação de um limite de crédito, ou a clientes existentes em montantes acima de seus limites de crédito.

IV. A amostra escolhida pelo auditor para testar um saldo contábil não é representativa da população.

Os tipos de risco de auditoria a que se refere cada uma das quatro situações são, respectivamente:

I. A entidade que reporta atua em um setor altamente volátil.

II. O sistema de senhas do sistema informatizado da contabilidade é ineficaz porque todos conhecem a senha uns dos outros dentro da empresa auditada.

III. Vendas de alto valor na entidade que reporta podem ser feitas a novos clientes sem a determinação de um limite de crédito, ou a clientes existentes em montantes acima de seus limites de crédito.

IV. A amostra escolhida pelo auditor para testar um saldo contábil não é representativa da população.

Os tipos de risco de auditoria a que se refere cada uma das quatro situações são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515998

Auditoria

Tendo em vista o objetivo do uso da amostragem em auditoria,

que é o de proporcionar uma base razoável para o auditor chegar

a uma conclusão quanto à população da qual a amostra é

selecionada, analise os fatores a seguir.

I. Incremento na distorção tolerável.

II. Incremento no nível de segurança desejado pelo auditor de que uma distorção tolerável não é excedida pela distorção real na população.

III. Incremento no risco de distorção relevante.

IV. Maior uso de outros procedimentos de auditoria direcionados à mesma afirmação.

Os efeitos de cada um desses quatro fatores, no tamanho da amostra selecionada para a realização de um teste substantivo direcionado a uma afirmação das demonstrações financeiras, são, respectivamente:

I. Incremento na distorção tolerável.

II. Incremento no nível de segurança desejado pelo auditor de que uma distorção tolerável não é excedida pela distorção real na população.

III. Incremento no risco de distorção relevante.

IV. Maior uso de outros procedimentos de auditoria direcionados à mesma afirmação.

Os efeitos de cada um desses quatro fatores, no tamanho da amostra selecionada para a realização de um teste substantivo direcionado a uma afirmação das demonstrações financeiras, são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515997

Auditoria

Considere os testes de auditoria a seguir.

I. Observar a contagem física de estoques feita pela entidade que reporta e fazer testes de contagem para uma amostra de itens do estoque.

II. Obter confirmações externas junto a credores da entidade com o objetivo de assegurar que todos os passivos que deviam ter sido registrados foram registrados

III. Fazer teste substantivo das receitas no final do ano por meio de documentos que suportam as vendas realizadas antes e depois da data de encerramento das demonstrações financeiras para verificar a adequada contabilização no período de competência.

IV. Recalcular o custo dos estoques para uma amostra de itens, cotejando com a documentação suporte de compras realizadas.

V. Examinar se as notas explicativas contêm todas as informações relevantes que são requeridas pelas normas de contabilidade.

As afirmações tratadas por cada um desses testes de auditoria são, respectivamente:

I. Observar a contagem física de estoques feita pela entidade que reporta e fazer testes de contagem para uma amostra de itens do estoque.

II. Obter confirmações externas junto a credores da entidade com o objetivo de assegurar que todos os passivos que deviam ter sido registrados foram registrados

III. Fazer teste substantivo das receitas no final do ano por meio de documentos que suportam as vendas realizadas antes e depois da data de encerramento das demonstrações financeiras para verificar a adequada contabilização no período de competência.

IV. Recalcular o custo dos estoques para uma amostra de itens, cotejando com a documentação suporte de compras realizadas.

V. Examinar se as notas explicativas contêm todas as informações relevantes que são requeridas pelas normas de contabilidade.

As afirmações tratadas por cada um desses testes de auditoria são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515996

Auditoria

Suponha que um auditor tenha concluído que o uso da base

contábil de continuidade operacional nas demonstrações

financeiras é apropriado, mas também que existia incerteza

relevante sobre a capacidade de continuidade operacional da

entidade, tendo essa incerteza relevante sido adequadamente

divulgada nas demonstrações financeiras.

Nesse caso, o relatório do auditor independente deve:

Nesse caso, o relatório do auditor independente deve:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515994

Auditoria

Suponha que um auditor independente tenha sido responsável

pela realização das auditorias de demonstrações financeiras de

uma entidade nos últimos três exercícios. No exercício corrente,

esse mesmo auditor foi novamente contratado para realizar a

auditoria das demonstrações financeiras. Nesse contexto, o

auditor percorreu os controles internos atinentes aos riscos de

auditoria relativos ao reconhecimento de receitas de vendas e

custos das mercadorias vendidas e obteve evidências de que

determinados controles-chave recentemente modificados não

estão operando de forma eficaz. Diante disso, optou por adotar

uma abordagem de auditoria fundamentalmente substantiva.

Nesse sentido, o auditor realizou a solicitação de confirmações

externas de clientes selecionados e acompanhou o inventário

físico de estoques de mercadorias em data próxima à data das

demonstrações financeiras sob auditoria.

Dentro desse contexto, é correto afirmar que:

Dentro desse contexto, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515993

Auditoria

No tocante aos procedimentos e evidências de auditoria, é

correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515991

Contabilidade Geral

A empresa ZZZ S.A. concluiu, em 1º de novembro de 2023, a

aquisição de 100% das ações da YYY S.A. O preço de aquisição foi

de R$ 2 milhões pagos à vista, em recursos financeiros. O

patrimônio líquido da YYY S.A. era de R$ 200 mil. A YYY S.A. é a

maior rede varejista especializada em produtos frescos, com foco

em frutas, legumes e verduras, possuindo uma rede de 60 lojas

em 6 estados brasileiros e sendo referência digital do setor no

país, com as vendas online representando 30% do total. A

ZZZ S.A., através de avaliação de consultores externos, efetuou os

estudos para determinação do valor justo dos ativos e passivos

para a alocação do preço de compra. O avaliador identificou

passivos contingentes (não prováveis que sejam requeridas

saídas de recursos para liquidar a obrigação) mensurados a valor

justo com confiabilidade no valor de R$ 100.000,00.

O ágio apurado até 31 de dezembro de 2023, data da operação concluída, foi pago principalmente pela expectativa de rentabilidade futura (goodwill), uma vez que a YYY S.A. oferece alta recorrência de compra, por meio da capilaridade, localização estratégica das lojas e integração digital.

Considerando as informações apresentadas, o analista da CVM identificou um ágio de:

O ágio apurado até 31 de dezembro de 2023, data da operação concluída, foi pago principalmente pela expectativa de rentabilidade futura (goodwill), uma vez que a YYY S.A. oferece alta recorrência de compra, por meio da capilaridade, localização estratégica das lojas e integração digital.

Considerando as informações apresentadas, o analista da CVM identificou um ágio de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515987

Contabilidade Geral

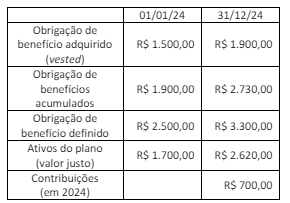

Uma empresa S.A. patrocina um plano de pensão de benefício

definido. O atuário da empresa fornece as seguintes informações

sobre o plano:

O saldo do valor líquido do ativo/passivo do plano de pensão em 1º de janeiro de 2024 era de R$ 800,00. O custo do serviço foi de R$ 400,00 e os benefícios pagos de R$ 200,00, ambos em 2024. Os benefícios adquiridos são aqueles que o empregado tem direito a receber mesmo que não preste serviços adicionais no âmbito do plano. A empresa calcula a obrigação de pensão de benefícios adquiridos usando os níveis salariais atuais; essa obrigação inclui apenas benefícios adquiridos. A taxa de desconto (juros) é de 10%.

Considerando as informações apresentadas, o analista da CVM calculou o retorno real dos ativos do plano no valor de:

O saldo do valor líquido do ativo/passivo do plano de pensão em 1º de janeiro de 2024 era de R$ 800,00. O custo do serviço foi de R$ 400,00 e os benefícios pagos de R$ 200,00, ambos em 2024. Os benefícios adquiridos são aqueles que o empregado tem direito a receber mesmo que não preste serviços adicionais no âmbito do plano. A empresa calcula a obrigação de pensão de benefícios adquiridos usando os níveis salariais atuais; essa obrigação inclui apenas benefícios adquiridos. A taxa de desconto (juros) é de 10%.

Considerando as informações apresentadas, o analista da CVM calculou o retorno real dos ativos do plano no valor de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515986

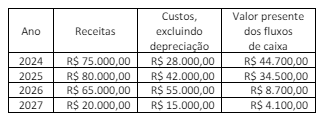

Contabilidade Geral

Uma empresa S.A. possui um grupo de máquinas com valor

contábil agregado de R$ 123.000 em 31 de dezembro de 2023.

Para a empresa, esse grupo de máquinas constitui uma unidade

geradora de caixa. Com base na diminuição da produtividade

esperada das máquinas à medida que envelhecem, e nos custos

crescentes em que se incorrerá para gerar a produção, construiu-se a seguinte tabela em relação ao grupo de máquinas.

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515985

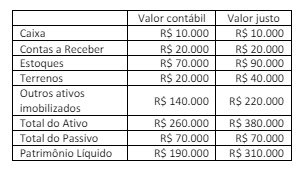

Contabilidade Geral

Uma empresa S.A. adquiriu 40% das ações de outra companhia

S.A. denominada B. O preço pago foi de R$ 130.000. Os ativos e

passivos da empresa B naquela data tinham os seguintes valores

contábeis e justos:

Considerando as informações apresentadas, o analista da CVM identificou que:

Considerando as informações apresentadas, o analista da CVM identificou que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515983

Contabilidade Geral

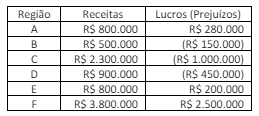

Os segmentos reportáveis são apresentados de modo consistente

com os relatórios internos revisados regularmente pelo principal

responsável pela tomada de decisões operacionais de uma

companhia S.A., o diretor presidente executivo, para fins de

avaliação do desempenho de cada segmento e alocação de

recursos para esses segmentos. Dessa forma, as informações por

segmento são apresentadas em zonas geográficas, uma vez que

os riscos e taxas de retorno são afetados predominantemente

pelo fato de a companhia operar em diferentes regiões.

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou:

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou: