Questões de Concurso

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O texto precedente trata da distorção

Nesse modelo, o papel da instância de governança:

Um instrumento de fiscalização adequado para apurar a referida denúncia de modo a suprir as lacunas de informações é o(a):

A entidade já identificou e avaliou esse risco, e a resposta a ele:

Como critérios para essa avaliação, o comitê deve considerar que controles internos da gestão:

No âmbito desse sistema:

No caso de uma entidade com orçamento superior a R$ 100 milhões, para que uma irregularidade seja considerada materialmente relevante, ela deve corresponder a pelo menos:

Ao finalizar um trabalho de auditoria, e tendo realizado todos os procedimentos planejados, um auditor registrou que não foi possível obter evidências suficientes e apropriadas. Porém, o auditor conseguiu concluir que os possíveis efeitos dos desvios de conformidade nas operações auditadas, se houver, poderiam ser relevantes, mas não generalizados.

Nesse caso, o certificado de auditoria deve expressar uma opinião:

Essa diretriz é tratada na Instrução Normativa do TCU nº 84, de 22 de abril de 2020, como princípio:

Quando um trabalho de auditoria tem como objetivo expressar uma opinião quanto a estarem as informações financeiras auditadas livres de distorções relevantes devido a fraude ou erro, devem-se seguir os critérios de uma auditoria de:

Ao longo do tempo, eventos que desafiaram organizações públicas e privadas provocaram um salto evolutivo na atividade de auditoria, de forma que, atualmente, o foco está na:

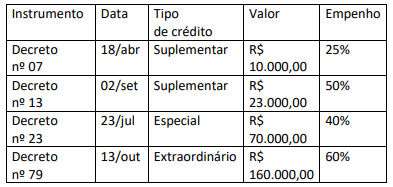

Após o encerramento do referido exercício financeiro, o montante de créditos passíveis de reabertura no exercício seguinte corresponde a:

De acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o pagamento do referido tributo, na medida em que é identificado pelo ente público, afeta o(s) seguinte(s) subsistema(s) de informação:

Julgue o próximo item, referentes a monitoramento, informação e comunicação no âmbito do controle interno.

Na condução das atividades de monitoramento, o auditor

independente deve evitar a utilização de informações

produzidas pela auditoria interna da organização, com o

intuito de preservar-se contra qualquer espécie de suspeição

em relação à integridade das conclusões apresentadas no

relatório de auditoria independente.

Julgue o próximo item, referentes a monitoramento, informação e comunicação no âmbito do controle interno.

Por meio das atividades de monitoramento, é possível

identificar inconsistências dos processos e situações que

venham a demandar a adoção de medidas corretivas.

Julgue o próximo item, referentes a monitoramento, informação e comunicação no âmbito do controle interno.

O monitoramento contínuo, que se encontra incorporado às

atividades normais e repetitivas da organização, costuma ser

conduzido em tempo real.

Julgue o próximo item, referentes a monitoramento, informação e comunicação no âmbito do controle interno.

A análise da eficácia e do alcance do monitoramento

contínuo é importante para a avaliação da necessidade de

realização de avaliações específicas independentes.