Questões de Concurso

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. A eficiência pode ser examinada sob duas perspectivas: minimização do custo total ou dos meios necessários para obter a mesma quantidade e qualidade de produto; ou otimização da combinação de insumos paramaximizar o produto quando o gasto total está previamente fixado.

II. A eficácia diz respeito à capacidade da gestão de cumprir objetivos imediatos, traduzidos em metas de produção ou de atendimento, ou seja, a capacidade de prover bens ou serviços de acordo com o estabelecido no planejamento das ações.

III. A efetividade refere-se à relação entre os resultados de uma intervenção ou programa, em termos de efeitos sobre a população- -alvo (impactos observados), e os objetivos pretendidos (impactos esperados), traduzidos pelos objetivos finalísticos da intervenção.

São consideradas as principais dimensões de desempenho o que se afirma em

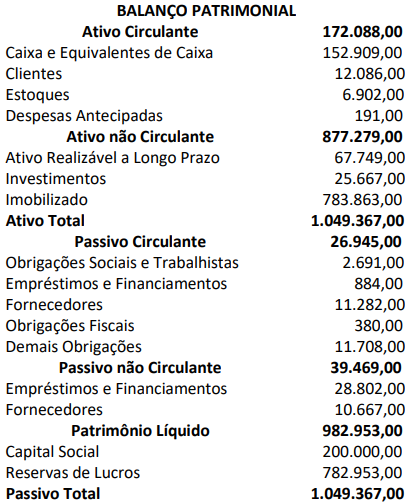

Mensurando e analisando os indicadores de liquidez a partir dos dados apresentados no Balanço Patrimonial, é correto afirmar que o índice de liquidez corrente da empresa é de, aproximadamente:

Com base na NBC TI 01, assinale a alternativa correta sobre a auditoria interna.

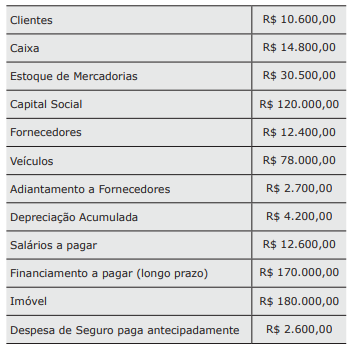

Considere as seguintes contas patrimoniais.

A partir dessas contas, é correto afirmar que o Capital de Terceiros, o Capital Próprio e o Capital Circulante Líquido são, respectivamente,

Analise as afirmativas abaixo sobre o tema Auditoria Interna.

1. A análise dos riscos da Auditoria Interna deve ser feita somente na fase final dos trabalhos (durante a emissão do relatório), pois estão relacionados à possibilidade de não se atingir, de forma satisfatória, o objetivo dos trabalhos.

2. A Auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional.

3. Os procedimentos da Auditoria Interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

Assinale a alternativa que indica todas as afirmativas corretas.

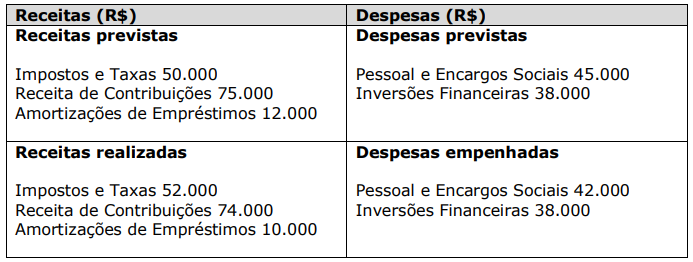

Sobre o tema restos a pagar, considere que um

determinado Município, no dia 31/12/2023, imediatamente antes de fazer a apuração do valor a ser inscrito

em restos a pagar, apresentou os seguintes saldos

orçamentários:

Com base nessas informações, é possível afirmar que

o valor a ser inscrito em “restos a pagar processados”,

em 31/12/2023, será de:

• Empenho da despesa com material de expediente no dia 15/05/2024 no valor de R$ 25.000. O fornecedor entregou os itens adquiridos em junho de 2024.

• Empenho da despesa com a aquisição de um sistema de gestão no dia 01/05/2024 no valor de R$ 200.000. O sistema foi entregue e colocado em uso no dia 15/05/2024. No dia 31/05/2024, a despesa foi liquidada e paga.

• Liquidação da despesa corrente com pessoal e encargos sociais no valor de R$ 1.200.000, referente ao mês de maio de 2024, cujo pagamento ocorreu em junho de 2024.

• Liquidação da despesa orçamentária com ajuda de custo concedida a servidores para capacitação no valor de R$ 50.000, referente ao mês de maio de 2024, cujo pagamento ocorreu no mês de junho de 2024.

• Liquidação da despesa com serviços de terceiros − pessoa jurídica – no valor de R$ 100.000, referente à manutenção predial da sede administrativa da entidade no mês de maio de 2024, cujo pagamento ocorreu em junho de 2024.

• Pagamento do auxílio-transporte aos servidores que trabalham no setor administrativo no valor de R$ 30.000, referente ao mês de abril de 2024.

• Reconhecimento da perda por redução ao valor recuperável de equipamentos de TI no valor de R$ 10.000, referente ao mês de maio de 2024.

Considerando as informações apresentadas e de acordo com o regime de competência, é correto afirmar que os valores dos aumentos do passivo e do ativo permanente no mês de maio de 2024 foram, respectivamente:

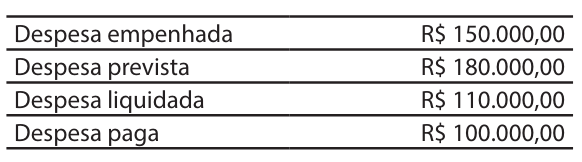

Os valores a serem inscritos em Restos a Pagar Processados (RPP) e em Restos a Pagar Não Processados (RPNP) são, respectivamente:

Considerando a possibilidade de alterar seu Capital Circulante Líquido – CCL para R$ 2.500,00, a empresa deverá transferir: