Questões de Concurso

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Comissão de Coordenação de Controle Interno, instituída pela Lei nº 10.180, de 2001, tem a função principal de realizar auditorias financeiras e contábeis em todas as unidades do Poder Executivo Federal.

A Secretaria Federal de Controle Interno é o órgão central do Sistema de Controle Interno do Poder Executivo Federal, e sua área de atuação abrange todos os órgãos do Poder Executivo Federal, excetuando-se aqueles indicados em legislação específica.

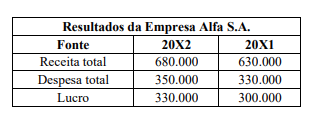

Sabendo que, na comparação com 20X1, a quantidade

produzida e vendida pela empresa aumentou 20%, o grau de

alavancagem operacional (GAO)

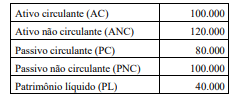

Assinale a alternativa cujo lançamento contábil manterá o saldo do ativo total inalterado.

I. Quando o objetivo é fornecer asseguração razoável, o auditor deve reduzir o risco de auditoria a um nível aceitavelmente baixo, dadas as circunstâncias da auditoria.

II. O auditor executa procedimentos para eliminar completamente o risco de chegar a conclusões inadequadas.

III. Ao avaliar os riscos de uma auditoria, o auditor reconhece que as limitações inerentes a todas as auditorias significam que uma auditoria sempre pode fornecer absoluta certeza da condição objeto.

É correto o que se afirma em:

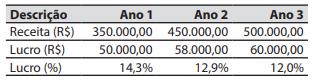

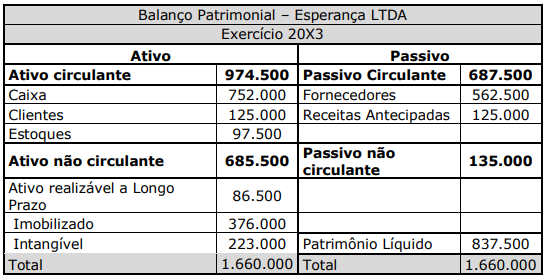

Assinale a alternativa correta em relação ao demonstrativo apresentado.

Julgue o item a seguir.

A transparência na Administração Pública não é um

princípio essencial, sendo apenas uma opção para os

gestores públicos. Não há obrigação legal para que todas

as informações sejam acessíveis ao público, pois isso

poderia comprometer a eficácia administrativa. Além

disso, a divulgação excessiva de informações pode expor

estratégias e decisões sensíveis que prejudicariam a

eficiência governamental.

Julgue o item a seguir.

O âmbito de atuação da auditoria interna engloba uma

avaliação abrangente e detalhada da eficácia dos

controles internos, da governança corporativa e da

gestão de riscos organizacionais. As normas

internacionais de auditoria interna estabelecem que o

auditor deve planejar e conduzir suas atividades de forma

sistemática e disciplinada, com base em uma meticulosa

análise de risco. Esse planejamento orientado pelo risco

assegura que todas as áreas críticas e significativas da

organização sejam adequadamente auditadas,

permitindo a identificação de potenciais fraquezas e a

recomendação de melhorias. Além disso, a auditoria

interna deve incorporar uma abordagem integrada que

considere as inter-relações entre diferentes processos e

sistemas, promovendo assim uma visão holística e

estratégica da governança organizacional e contribuindo

para a melhoria contínua da eficiência operacional e da

conformidade com normas e regulamentos aplicáveis.

Julgue o item a seguir.

A competência profissional na auditoria interna é um

conceito secundário, que pode ser compensado pela

experiência prática dos auditores. Não é necessário que

os auditores internos possuam formação específica ou

treinamento contínuo, desde que tenham anos de

experiência na área contábil.

Julgue o item a seguir.

Na execução do trabalho de auditoria interna, não é

necessário seguir um plano de auditoria ou

procedimentos específicos, desde que o auditor possua

experiência suficiente. A flexibilidade total na abordagem

garante que os auditores possam se adaptar a diferentes

situações sem a necessidade de uma metodologia

estruturada.

Julgue o item a seguir.

A independência é um princípio fundamental na auditoria

interna, conforme as normas brasileiras e internacionais.

Os auditores internos devem ser independentes das

atividades que auditam para garantir a imparcialidade e a

objetividade de suas avaliações. Isso envolve não ter

interesses pessoais ou profissionais que possam

influenciar seu julgamento.