Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. Fixação de responsabilidades. II. Manutenção de instruções devidamente formalizadas/manualizadas. III. Priorização de registro físico de informações em detrimento dos sistemas de informações computadorizados.

Quais estão corretos?

I. Testar a adequação dos lançamentos contábeis registrados na razão geral e outros ajustes efetuados na elaboração das demonstrações contábeis.

II. Revisar estimativas contábeis em busca de vícios e avaliar se as circunstâncias que geram esses vícios, se houver, representam risco de distorção relevante decorrente de fraude.

III. Para operações significativas fora do curso normal dos negócios da entidade, ou que de outro modo pareçam não usuais, tendo em vista o entendimento da entidade e do seu ambiente e outras informações obtidas pelo auditor durante a auditoria, ele deve avaliar se a justificativa de negócio das operações (ou a ausência dela) sugere que elas podem ter sido realizadas para gerar informações contábeis fraudulentas ou para ocultar a apropriação indevida de ativos.

Quais estão corretas?

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Caso um órgão da administração pública direta efetue uma compra de material de consumo sem autorização orçamentária, por meio de aceite de uma nota promissória, e, em seguida, uma auditoria determine a apuração da responsabilidade, o registro de tais fatos poderá, de modo resumido, ser corretamente feito do seguinte modo.

Natureza da informação: Controle D – 7.9.x.x.x.xx.xx – Outros Controles – Diversos Responsáveis em Apuração C – 8.9.x.x.x.xx.xx – Outros Controles – Diversos Responsáveis em Apuração

A identificação de ativos ocultos nas demonstrações contábeis pode indicar que a entidade esteja subestimando seus ativos com o propósito de reduzir a base de cálculo de tributos devidos.

Na auditoria de tributos, a existência de saldo credor na conta caixa, mesmo sem a emissão de documentos fiscais correspondentes, não pode ser utilizada como evidência de infração tributária, pois, em situações excepcionais, a legislação permite que o caixa apresente saldo credor.

É responsabilidade exclusiva do auditor detectar todas as fraudes porventura existentes na escrita contábil, independentemente das circunstâncias ou do tamanho da empresa auditada.

As evidências de auditoria obtidas de fontes externas são sempre menos confiáveis que as evidências geradas internamente pela entidade auditada.

Ao conduzir uma auditoria de demonstrações contábeis, o auditor deve aplicar o julgamento e o ceticismo profissional ao longo de todo o trabalho, considerando a possibilidade de fraude ao avaliar as evidências obtidas e ao formar suas conclusões sobre as demonstrações contábeis.

Os resultados abrangentes que afetaram o patrimônio líquido ao longo do exercício são apresentados tanto na demonstração do resultado do exercício quanto na demonstração dos resultados abrangentes.

Com relação aos atos e fatos administrativos e aos fatos contábeis, julgue o item seguinte.

Considere que uma entidade comercial tenha recebido de um

cliente o valor de R$ 380,00, sendo R$ 350,00 referentes ao

valor da venda e R$ 30,00 relativos aos juros decorrentes do

pagamento em atraso por parte do cliente. Nesse caso,

verifica-se, no referido recebimento, um fato contábil misto.

Com relação aos atos e fatos administrativos e aos fatos contábeis, julgue o item seguinte.

Considere que, amparada pelo dispositivo legal segundo o

qual 5% do lucro líquido do exercício deve ser aplicado,

antes de qualquer outra destinação, na constituição da

reserva legal, que não deve exceder de 20% do capital social,

uma entidade tenha decidido utilizar parte do saldo da

reserva legal para aumentar o montante de seu capital social.

Nessa situação, ocorre um fato contábil aumentativo.

Com relação aos atos e fatos administrativos e aos fatos contábeis, julgue o item seguinte.

Ocorre um fato modificativo diminutivo quando, pelo

decurso de prazo, os juros passivos de uma obrigação são

reconhecidos como despesa de juros.

I. No mercado de capitais, os agentes tomadores emprestam os seus recursos diretamente aos agentes poupadores de recursos. É o caso, por exemplo, dos investidores que compram ações ou debêntures de uma companhia aberta em uma oferta pública. Nesse mercado, as operações também ocorrem coma intermediação de uma instituição financeira.

II. As instituições financeiras no mercado de capitais atuam como prestadoras de serviços. Elas estruturam operações, assessoram na formação de preços, oferecem liquidez, captam clientes e distribuem valores mobiliários no mercado.

III. As Instituições financeiras são remuneradas pela prestação de serviços, não pelo spread como na operação do mercado de crédito.

Assinale:

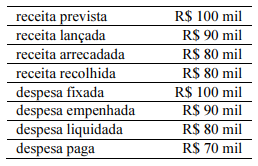

Na apuração de resultado segundo a perspectiva do regime contábil, deve ser reconhecida uma variação patrimonial diminutiva no valor de R$ 100 mil referente ao valor da despesa fixada.