Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considere as seguintes informações extraídas do Relatório de Gestão Fiscal (RGF) referente ao 3º quadrimestre de 2023 do Tribunal Regional Federal da 2ª Região (TRF2):

• Receita Corrente Líquida (RCL) = R$ 1.233.714.885.000.

• Despesa Total com Pessoal (DTP) = R$ 1.519.075.570,94.

Com base nas informações apresentadas, é correto afirmar que o valor do limite legal relativo ao 3º quadrimestre de 2023 do TRF2 foi de

O controle externo abrange a fiscalização contábil, financeira, orçamentária, operacional e patrimonial da unidade federada e das entidades da Administração direta e indireta. No que diz respeito à fiscalização orçamentária, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. Examina o desempenho da Administração Pública, isto é, se as metas e os resultados programados foram atingidos.

II. Analisa o fluxo de entrada e saída de recursos públicos. Esse tipo de fiscalização é direcionado ao controle das receitas e despesas realizadas durante o exercício fiscal.

III. Verifica a exatidão da execução das leis orçamentárias ou o nível de concretização das previsões do orçamento.

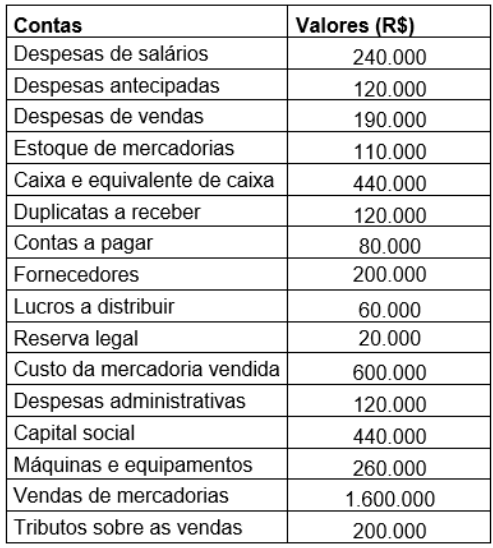

Considere as informações a seguir, que

representam as contas e os saldos referentes ao

Balancete de Verificação de determinada empresa

ao final do exercício de 2023:

A partir dos dados apresentados, o valor do

patrimônio líquido dessa empresa em 31 de

dezembro de 2023 foi de

Nessa hipótese, os auditores podem emitir opinião de auditoria modificada que se classifica como

Considerando as disposições das NBASP-100, assinale o princípio fundamental de auditoria no setor público que não foi observado por José.

O sistema de controle da qualidade inclui o controle e a asseguração da qualidade do processo de auditoria dos TCs, e é composto por seis elementos, orientados por princípios.

O princípio que preceitua o estabelecimento de políticas e procedimentos destinados a fornecer segurança razoável de que têm pessoal suficiente, competente, capaz e comprometido com os princípios éticos para executar trabalhos de acordo com as normas profissionais, a legislação e as exigências regulamentares correspondentes, é integrante do seguinte elemento:

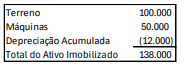

Em 01/01/2023, o proprietário da fábrica decidiu que encerraria os seus negócios em 01/03/2027, de modo que usaria os ativos até esta data e, depois os venderia por metade do preço de compra.

Assinale a opção que indica a depreciação acumulada do ativo imobilizado em 31/12/2023:

Em relação às matrizes de achado e responsabilização assinale a afirmativa incorreta.

INTOSAI, Declaração de Lima (INTOSAI-P 1)

A Organização Internacional das Entidades Fiscalizadoras Superiores (INTOSAI) foi fundada em 1953, durante o primeiro Congresso Internacional de Entidades Fiscalizadoras Superiores, realizado em Cuba, como organização independente para, entre outros objetivos, estabelecer normas e orientações para a realização de auditorias governamentais eficazes e eficientes. O Brasil encontra-se entre seus membros, por meio do Tribunal de Contas da União.

Em consonância com as normas emanadas pela INTOSAI assinale a afirmativa correta.

I. O monitoramento deve ser relatado adequadamente para dar um retorno ao poder legislativo, se possível, juntamente com as conclusões e os impactos de todas as ações corretivas relevantes.

II. O monitoramento é uma atividade independente que aumenta o valor do processo de auditoria ao fortalecer o impacto da auditoria e lançar as bases para o aprimoramento de futuros trabalhos de auditoria.

III. O monitoramento encoraja somente o Tribunal de Contas, e não os auditados, a levar a auditoria a sério e fornece aos auditores lições úteis e indicadores de desempenho.

IV. O monitoramento se restringe à implantação das recomendações, não podendo incluir a avaliação de outras ações implementadas pelo auditado.

Estão corretas as diretrizes

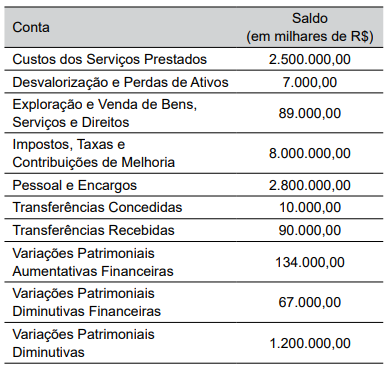

Considerando as informações apresentadas, é correto afirmar que o Resultado Patrimonial do Período, em R$, totalizou: