Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

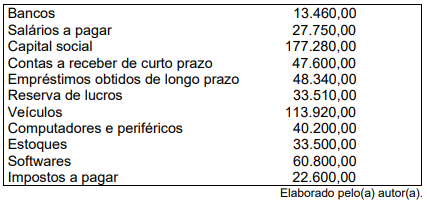

De acordo com as informações, a composição do endividamento da Empresa ABC no período é de

Determinado servidor da área de auditoria interna monitora o crescente aumento do número de processos não conformes, recebidos mensalmente do setor de licitações e contratos da organização.

É correto concluir que o indicador monitorado na situação hipotética em questão é do tipo

Considerando as normas de auditoria relativas ao risco, ao assumir um risco de auditoria de 5%, o auditor trabalha com um índice de 95% para o nível de asseguração

(1) Identificação dos riscos. (2) Análise de riscos. (3) Avaliação de riscos.

( ) É o processo de comparação dos resultados da análise de riscos com os critérios de risco para determinar se o risco e sua magnitude são aceitáveis ou toleráveis, bem como qual a resposta será dada ao risco. ( ) Compreende o processo de busca, reconhecimento e descrição de riscos, isto é, as fontes de risco, formas de interação e consequências potenciais. Pode envolver dados históricos, dados secundários de publicações científicas, opiniões de especialistas, informações e necessidades das partes interessadas. ( ) É o processo de compreender a natureza do risco e determinar o nível de risco em termos de consequências e probabilidade.

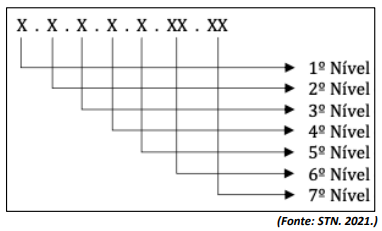

Os dígitos que compõem os 3º e 4º níveis representam, respectivamente:

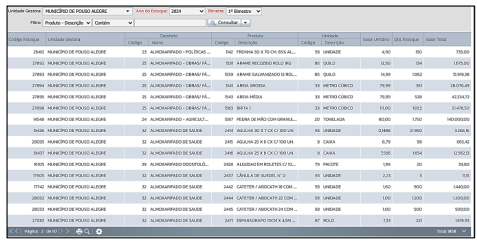

(Disponível em: https://pousoalegre.atende.net/transparencia. Acesso em: 04/02/2024.)

Essa demonstração está de acordo com a estrutura definida no Manual de Contabilidade Aplicada ao Setor Público (MCASP) e corresponde

(Disponível em: https://camarapousoalegre.atende.net/transparencia/item/estoque. Acesso em: 12/02/2024.)

Em face do exposto fica evidente que a correta mensuração dos estoques é importante para a gestão pública e, conforme a Resolução CFC nº 1.137/2008, que aprovou a NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, o método para mensuração e avaliação das saídas do almoxarifado é:

No que se refere a demonstrações financeiras de divulgação, consórcios, empresas em liquidação extrajudicial e auditoria, julgue o seguinte item.

Entre as atribuições do órgão estatutário denominado

“comitê de auditoria” de instituições financeiras, consta a de

avaliar o cumprimento, pela administração, das

recomendações feitas pelos auditores, assim como a de

estabelecer e divulgar procedimentos para gerir informações

acerca do descumprimento de dispositivos legais

e regulamentares.

Observar a figura a seguir:

O setor contábil está registrando as duas operações a partir

do extrato bancário. Ao realizar os lançamentos, o saldo da

conta bancária, no livro razão, será de:

________________ são as investigações técnicas que, tomadas em conjunto, permitem a formação fundamentada da opinião do auditor sobre as demonstrações contábeis ou sobre o trabalho realizado. Os ________________ são as ferramentas técnicas das quais o auditor se utiliza para a realização de seu trabalho, consistindo na reunião das informações possíveis e necessárias e avaliação das informações obtidas, para a formação de sua opinião imparcial.

( ) O auditor é responsável por obter segurança, de forma razoável, de que as demonstrações contábeis não contém distorções relevantes. ( ) Ao obter a segurança razoável, é responsabilidade do auditor manter o ceticismo profissional durante o trabalho de auditoria. ( ) O auditor externo tem conhecimento e informações da empresa suficientes para detectar todas as fraudes e erros, por menores que sejam.

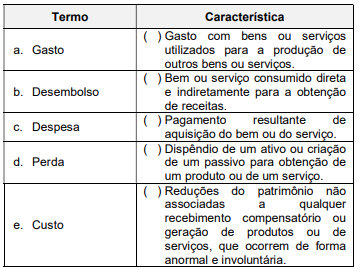

Para evitar essa confusão, associe corretamente o termo (coluna 1) à característica (coluna 2).

Assinale a sequência correta, de cima para baixo.