Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em nossa opinião, exceto pelos possíveis efeitos do assunto descrito na seção a seguir, as demonstrações contábeis consolidadas acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira consolidada da Cia. “ABC” e suas controladas, em 31 de dezembro de 2023, o desempenho consolidado de suas operações e os seus fluxos de caixa consolidados para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil.

É correto afirmar, com base no trecho acima e na NBC TA 705 - Modificações na Opinião do Auditor Independente, que se trata de um Relatório:

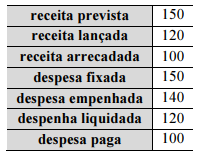

A seguir, são apresentadas informações, com os valores em milhares de reais, a respeito da execução orçamentária e financeira de uma entidade do setor público durante determinado exercício financeiro já encerrado.

Com base nos valores apresentados, é correto afirmar que o

resultado orçamentário do exercício apurado no balanço

orçamentário da entidade é

A seguir, são apresentados o balancete de verificação e a DRE (ajustes) relativos a demonstrações contábeis de determinada empresa, para os três últimos exercícios (X1, X2 e X3), em ordem ascendente e em ordem alfabética das contas.

Considere as seguintes observações, pertinentes para a resolução das questões. • O ciclo operacional e financeiro da empresa é de 365 dias.

• A conta “contas a pagar” é para fornecedores.

• Na análise horizontal (AH), quando não destacado, o ano-padrão (início) é tomado como data base, conforme pacificado pelo mercado.

• Nos cálculos da AH, da análise vertical (AV) e dos indicadores, é recomendado o levantamento do balanço patrimonial na ordem ascendente: do ano 1 (X1) para o ano 3 (X3).

• Todos os cálculos finais devem apresentar os resultados com duas casas decimais.

• Os indicadores devem ser calculados com a utilização de fórmulas-padrão pacificadas no mercado. Por exemplo, no caso de indicadores de rentabilidade, não é necessário levantar o lucro operacional líquido ajustado com a retirada da despesa financeira e dos efeitos do imposto de renda (economia financeira).

• Para o cálculo de investimentos, não é necessária a retirada do passivo de funcionamento (não oneroso).

• Não é exigido cálculo para apurar a eficiência requerida na

análise avançada, ou seja, não é necessário levantar as médias

(ativo médio, patrimônio líquido médio etc.), salvo quando a

fórmula-padrão original assim o exigir (por

exemplo,  = 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

= 365, em que PME representa o

prazo médio de estocagem, EMMP, o estoque médio de

matéria-prima, e CA, o consumo anual).

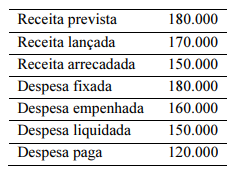

Suponha‑se que o balanço orçamentário de determinado ente apresente a seguinte configuração (valores em $).

Nesse caso, é correto afirmar que há um superávit corrente e que há um superávit na execução.

Incluem‑se, no conceito de partes relacionadas, as entidades que concedem financiamento no exercício de suas atividades normais, participando no processo de tomada de decisão.

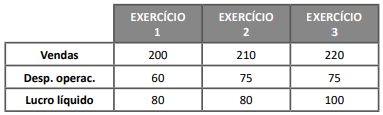

Suponha‑se que uma empresa apresente, entre outros, os seguintes valores referentes a seus resultados, em três exercícios sucessivos (em $):

Nesse caso, é correto afirmar que, com uma inflação de 10%, tanto no exercício 2 como no 3, conclui‑se que, no período do 1º ao 3º exercício, as vendas não tiveram aumento real, e as despesas operacionais aumentaram sua participação relativa.

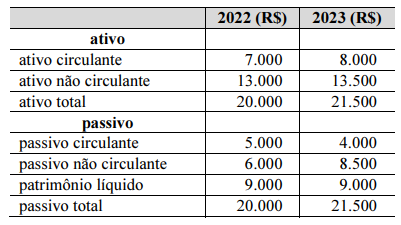

Uma sociedade empresária apresentou as seguintes informações referentes aos exercícios sociais findos em 31/12/2022 e 31/12/2023.

Com base nessas informações, e considerando as técnicas de análise das demonstrações contábeis, assinale a opção correta.

I O monitoramento contínuo é mais eficaz que as avaliações específicas e suas ações corretivas são potencialmente menos onerosas.

II As avaliações específicas podem ser realizadas por instituições fiscalizadoras superiores, auditores externos ou auditores internos e ter como escopo a avaliação da eficácia do controle interno.

III Como metodologia de avaliação de gerenciamento de riscos, não é usual a realização de comparação entre duas organizações que atuem no mesmo setor.

Assinale a opção correta.

I Na adoção dos procedimentos de controle, as entidades devem priorizar e utilizar majoritariamente os procedimentos de prevenção em relação aos de detecção.

II No controle sobre sistemas de informação, o controle do sistema de software é uma das categorias do controle de aplicativos.

III É o controle de aplicativos que verifica se os arquivos e relatórios gerados pela aplicação refletem fidedignamente os resultados do processamento das transações ou dos eventos que realmente ocorreram.

Assinale a opção correta.

I O controle interno constitui uma atividade adicional da entidade, decorrente de uma obrigação necessária e estruturado de forma superposta às atividades da organização.

II O controle interno busca assegurar a execução das operações de maneira ordenada, ética, econômica, eficiente e eficaz, bem como o cumprimento das obrigações de accountability.

III O contingenciamento de recursos é um fator limitante da efetividade do sistema de controle interno, em virtude da relação custo-benefício que deve ser considerada na instalação e no funcionamento desse sistema.

Assinale a opção correta.

Conforme as informações desse balanço orçamentário hipotético, é correto afirmar que o resultado orçamentário do exercício foi

Quanto à extensão e à profundidade de operações a serem examinadas cabe ao auditor interno governamental determiná-las com base nos seguintes quesitos, à exceção de um. Assinale-o.

Quanto ao ceticismo profissional assinale a afirmativa incorreta.