Questões de Concurso

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Entre as informações prestadas por uma equipe de

auditoria em seu relatório, consta a seguinte: “O programa de

combate à desnutrição infantil não alcançou o objetivo esperado,

uma vez que apenas 20% das ações previstas foram

implementadas e a quantidade de casos de internação por

desnutrição cresceu acima da média de outros estados”.

A partir dessa situação hipotética, julgue o próximo item, com base nas Normas Brasileiras de Auditoria do Setor Público (NBASP).

A informação destacada na situação evidencia a avaliação do

princípio da efetividade, que diz respeito ao alcance dos

objetivos estabelecidos e dos resultados pretendidos.

Entre as informações prestadas por uma equipe de

auditoria em seu relatório, consta a seguinte:

“O programa de

combate à desnutrição infantil não alcançou o objetivo esperado,

uma vez que apenas 20% das ações previstas foram

implementadas e a quantidade de casos de internação por

desnutrição cresceu acima da média de outros estados”.

A partir dessa situação hipotética, julgue os próximos itens,

com base nas Normas Brasileiras de Auditoria do Setor Público

(NBASP).

A partir dessa situação hipotética, julgue o próximo item, com base nas Normas Brasileiras de Auditoria do Setor Público (NBASP).

Na etapa de planejamento da referida auditoria, caso os

critérios da auditoria não tivessem sido aceitos pela entidade

auditada, os auditores deveriam ter adotado outros critérios

sugeridos pelos auditados para avaliar o objeto investigado.

Entre as informações prestadas por uma equipe de

auditoria em seu relatório, consta a seguinte:

“O programa de

combate à desnutrição infantil não alcançou o objetivo esperado,

uma vez que apenas 20% das ações previstas foram

implementadas e a quantidade de casos de internação por

desnutrição cresceu acima da média de outros estados”.

A partir dessa situação hipotética, julgue os próximos itens,

com base nas Normas Brasileiras de Auditoria do Setor Público

(NBASP).

A partir dessa situação hipotética, julgue o próximo item, com base nas Normas Brasileiras de Auditoria do Setor Público (NBASP).

O caso em questão exemplifica uma auditoria operacional,

cujo objetivo é avaliar o cumprimento de leis e normas.

Com base nos princípios de auditoria do setor público, julgue o item seguinte.

Nos trabalhos de certificação, quem mensura e avalia o

objeto de acordo com os critérios é o auditor.

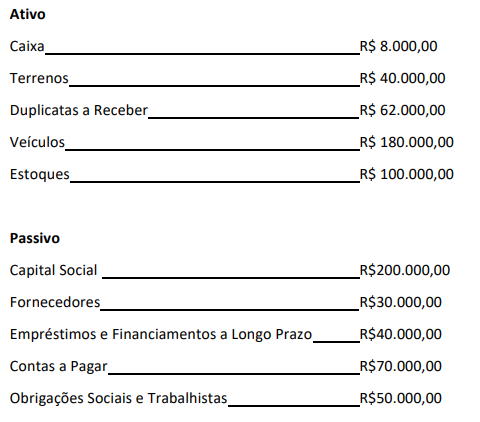

Analise as informações a seguir, referentes ao Balanço Patrimonial da empresa XYZ:

Somente deverá haver a inscrição dos entes federados em cadastro de inadimplência após o julgamento de tomada de contas especial ou procedimento análogo perante o Tribunal de Contas, nos casos de descumprimento parcial ou total de convênio, prestação de contas rejeitada, ou existência de débito decorrente de ressarcimento de recursos de natureza contratual (salvo os de conta não prestada).

Com relação à prescrição da pretensão ressarcitória da União, é correto afirmar que incide a prescrição intercorrente se o processo ficar paralisado por mais de três anos, pendente de julgamento ou despacho, sem prejuízo da responsabilidade funcional decorrente da paralisação, se for o caso.

É imprescritível a pretensão de ressarcimento ao erário fundada em decisão de tribunal de contas, podendo ser exercida a qualquer tempo.

A questão controvertida decidida no Tema n.º 899 da repercussão geral definiu a prescritibilidade da pretensão de ressarcimento ao erário fundada em decisão de tribunal de contas, nos termos da disposição constitucional que estabelece que as decisões do tribunal de que resulte imputação de débito ou multa terão eficácia de título executivo.

A pessoa jurídica de direito privado destinatária de transferências voluntárias de recursos federais feitas com vistas à consecução de uma finalidade pública responde solidariamente com seus administradores pelos danos causados ao erário na aplicação desses recursos.

O prazo de prescrição será contado da data em que as contas deveriam ter sido prestadas, no caso de omissão de prestação de contas, e da data da apresentação da prestação de contas ao órgão competente para a sua análise inicial.

Em caso de haver recursos a serem devolvidos ao FNDE, constatado o falecimento do ex-gestor, dada a necessidade de ressarcimento ao erário, o seu espólio será demandado independentemente de demonstração do ajuizamento de ação de ressarcimento em desfavor do espólio ou dos sucessores do ex-gestor.

Na ausência de regra expressa para o modelo federal, os estados têm competência para suplementar o modelo constitucional de controle externo.

É afastada a responsabilidade do prefeito sucessor se este, na impossibilidade de apresentação das contas do prefeito anterior que se encerram na sua gestão, adota medidas visando ao resguardo do patrimônio público e à instauração de tomada de contas especial.

Para ser aceito, o pedido de prorrogação de prazo do gestor para a regularização da prestação de contas deve ser justificado, direcionado ao FNDE e apresentado após o decurso do prazo inicial, de modo a demonstrar a necessidade da sua dilação.

A tomada de contas especial é instaurada internamente pelo FNDE, auditada, certificada pelo órgão de controle interno, no caso, a Controladoria-Geral da União, com ciência do Ministro de Educação, e julgada, externamente, pelo Tribunal de Contas da União (TCU).

A quitação provisória é uma faculdade do gestor responsável pelo débito, cuja resolução ocorrerá somente após a avaliação da tomada de contas especial pelo Tribunal de Contas da União (TCU).

Quanto ao objetivo, a notificação pode ser classificada como notificação sobre a omissão no cumprimento da obrigação de prestar contas e notificação sobre o resultado da análise da prestação de contas.

Quando o Tribunal de Contas da União (TCU) decide pelo arquivamento da tomada de contas especial, sem julgamento do mérito e sem o cancelamento do débito, o FNDE continua obrigado a adotar providências para a recuperação dos recursos.