Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031140

Auditoria

As Normas Brasileiras de Auditoria do Setor

Público (NBASP), emitidas pelo Instituto Rui Barbosa (IRB),

do qual são membros o TCU e os demais tribunais de contas

brasileiros, têm como objetivo promover uma auditoria

independente e eficaz e apoiar os tribunais de contas no

desempenho de suas atribuições constitucionais e legais,

em benefício da sociedade.

Tribunal de Contas da União, 2024.

A respeito da NBASP 200 – Princípios de Auditoria Financeira –, julgue os itens a seguir.

I O objetivo da auditoria de demonstrações financeiras é aumentar o grau de confiança nas demonstrações por parte dos usuários previstos. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações financeiras foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.

II No âmbito da auditoria financeira, asseguração razoável significa um nível alto de asseguração, mas não absoluto, dadas as limitações inerentes a uma auditoria. O resultado disso é que a maior parte da evidência obtida pelo auditor será persuasiva e não conclusiva.

III Na condução de uma auditoria financeira, o auditor deve reduzir o risco de auditoria a zero, de modo a obter segurança razoável como base para expressar uma opinião de forma positiva.

Assinale a alternativa correta.

Tribunal de Contas da União, 2024.

A respeito da NBASP 200 – Princípios de Auditoria Financeira –, julgue os itens a seguir.

I O objetivo da auditoria de demonstrações financeiras é aumentar o grau de confiança nas demonstrações por parte dos usuários previstos. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações financeiras foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.

II No âmbito da auditoria financeira, asseguração razoável significa um nível alto de asseguração, mas não absoluto, dadas as limitações inerentes a uma auditoria. O resultado disso é que a maior parte da evidência obtida pelo auditor será persuasiva e não conclusiva.

III Na condução de uma auditoria financeira, o auditor deve reduzir o risco de auditoria a zero, de modo a obter segurança razoável como base para expressar uma opinião de forma positiva.

Assinale a alternativa correta.

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031139

Auditoria Governamental

Técnica de auditoria que, segundo o Manual de

Orientações Técnicas da Atividade de Auditoria Interna

Governamental do Poder Executivo Federal (2017), consiste

na verificação de registros, de documentos ou de ativos,

que proporcionará ao auditor interno governamental a

formação de opinião quanto à existência física do objeto ou

do item examinado. Com base nessa descrição de auditoria,

é correto afirmar que se trata do(da)

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031138

Auditoria Governamental

A atividade de auditoria interna no âmbito da

Administração Pública Federal é disciplinada pelo Manual

de Orientações Técnicas da Atividade de Auditoria Interna

Governamental do Poder Executivo Federal (2017), editado

pela Secretaria Federal de Controle Interno. De acordo

com esse documento, os procedimentos que têm como

finalidade verificar a suficiência, a exatidão e a validade dos

dados obtidos e que são empregados pelo auditor, quando

é necessário obter evidências suficientes e convincentes

sobre as transações, são denominados procedimentos

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031136

Auditoria

Quanto ao que preconiza a NBC TI 01 – da auditoria

interna, é correto afirmar que os testes que visam à

obtenção de razoável segurança de que os controles

internos estabelecidos pela administração estão em efetivo

funcionamento, inclusive quanto a seu cumprimento

pelos funcionários e administradores da entidade, são

denominados testes

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031135

Auditoria

De acordo com a NBC TI 01 – da auditoria interna, norma do

Conselho Federal de Contabilidade, que trata da atividade e

dos procedimentos de auditoria interna contábil –, julgue

os itens a seguir.

I A atividade da auditoria interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade verificar a adequação das informações contábeis divulgadas pela entidade à estrutura de relatório financeiro aplicável.

II A auditoria interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

III A auditoria interna compreende os exames, as análises, as avaliações, os levantamentos e as comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos.

Assinale a alternativa correta.

I A atividade da auditoria interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade verificar a adequação das informações contábeis divulgadas pela entidade à estrutura de relatório financeiro aplicável.

II A auditoria interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

III A auditoria interna compreende os exames, as análises, as avaliações, os levantamentos e as comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos.

Assinale a alternativa correta.

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030743

Auditoria

O Modelo de Três Linhas foi desenvolvido pelo Institute of

Internal Auditors (IIA) para contribuir com as organizações na

identificação de estruturas e processos que melhor auxiliam no

atingimento dos objetivos e no fortalecimento da governança e

gerenciamento de riscos. O modelo define papéis e

responsabilidades associados às instâncias da estrutura

organizacional no âmbito do processo de gestão de riscos para

salvaguarda da estratégia organizacional.

De acordo com o referido modelo, os papéis de primeira linha:

De acordo com o referido modelo, os papéis de primeira linha:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030742

Auditoria

Entidades investem recursos na implantação de gerenciamento

de riscos quando entendem a sua relevância para que os

objetivos estratégicos da organização sejam atingidos. Nesse

contexto, as normas emitidas pelo Committee of Sponsoring

Organizations of the Treadway Commission (COSO) definem

categorias de objetivo que concorrem para a estratégia

organizacional.

Objetivos que envolvem a utilização eficaz e eficiente dos recursos em uma organização se situam na categoria:

Objetivos que envolvem a utilização eficaz e eficiente dos recursos em uma organização se situam na categoria:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030740

Auditoria

A amostragem não probabilística, método de amostragem

largamente usado nos trabalhos de auditoria, permite analisar

um grupo de elementos pertencentes a uma população, mas não

obedece a regras estatísticas de seleção dos elementos. Além de

não considerar regras estatísticas, uma das suas características é

o fato de que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030739

Auditoria

Em um restaurante universitário, que tem preço subsidiado para

estudantes e preço integral para funcionários, o controle de

acesso se dá por checagem de cadastro, por meio da digitação do

CPF do usuário em computadores disponíveis na entrada. Foi

detectado que não há checagem que assegure que é o próprio

titular do CPF que acessa o local; além disso, quando o sistema de

acesso fica inoperante, o controle é feito manualmente em

listagens impressas. Esse cenário sinaliza fragilidades no controle

de acesso e riscos de uso irregular de subsídios.

O procedimento de auditoria adequado para constatação do cenário narrado é:

O procedimento de auditoria adequado para constatação do cenário narrado é:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030738

Auditoria

Em um procedimento de auditoria na conta 3.3.1.0.0.00.00 – Uso

de material de consumo (da classe de Variações Patrimoniais

Diminutivas), um auditor observou que materiais recentemente

adquiridos e mantidos em estoque foram debitados nessa conta.

Em decorrência disso, a conta 3.3.1.0.0.00.00 – Uso de material de consumo deve:

Em decorrência disso, a conta 3.3.1.0.0.00.00 – Uso de material de consumo deve:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030733

Contabilidade Pública

Por recomendação da instância de auditoria interna, uma

entidade está estruturando o seu modelo de informação e gestão

de custos. Um dos desafios da estruturação desse modelo é a

definição dos centros de responsabilidade.

Nesse cenário, a equipe designada fez um treinamento imersivo na NBC TSP 34 – Custos no Setor Público para ter subsídios para uma implantação adequada. À luz da referida norma, é INCORRETO afirmar que:

Nesse cenário, a equipe designada fez um treinamento imersivo na NBC TSP 34 – Custos no Setor Público para ter subsídios para uma implantação adequada. À luz da referida norma, é INCORRETO afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030728

Contabilidade Pública

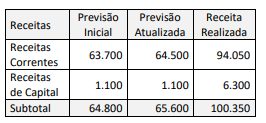

Considere os dados a seguir, extraídos do Balanço Orçamentário

de um ente da Federação referente ao último exercício

financeiro. Os dados estão expressos em milhares de reais:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030727

Contabilidade Pública

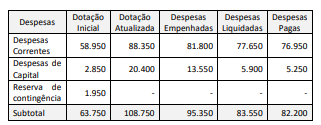

Considere os dados a seguir, extraídos do Balanço Orçamentário

de um ente da Federação referente ao último exercício

financeiro. Os dados estão expressos em milhares de reais.

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

À luz da estrutura do Balanço Orçamentário disposta no Manual de Contabilidade Aplicada ao Setor Público (MCASP), é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Analista Judiciário - Área Apoio Especializado - Especialidade: Contabilidade |

Q3030709

Contabilidade Pública

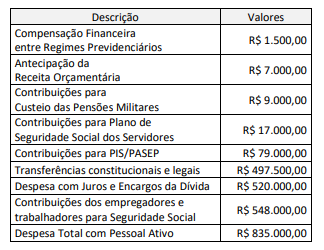

No encerramento de um determinado exercício financeiro, a União

apresentou uma arrecadação corrente de R$ 2.402.000,00.

Adicionalmente, foram levantados, em referência ao mesmo

período, os dados a seguir.

Com base nos dados apresentados e no conceito de Receita Corrente Líquida, o limite máximo para despesa total com pessoal no âmbito do Poder Judiciário equivale a:

Com base nos dados apresentados e no conceito de Receita Corrente Líquida, o limite máximo para despesa total com pessoal no âmbito do Poder Judiciário equivale a:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de São José - SC

Prova:

FEPESE - 2024 - Prefeitura de São José - SC - Contador |

Q3030035

Contabilidade Geral

Em 31/12/2023, a companhia Uruguai apurou um

lucro líquido de R$ 500.000, dos quais:

R$ 150.000 foram distribuídos como dividendos.

R$ 150.000 foram distribuídos como dividendos.

R$ 25.000 foram destinados à formação da reserva

legal.

R$ 200.000 foram destinados à constituição da

reserva estatutária.

R$ 125.000 foram destinados à formação da

reserva de investimentos prevista em orçamento

de capital.

Durante o exercício social de 2023, a companhia Uruguai realizou um aumento do capital social no valor de R$ 80.000, sendo R$ 30.000 integralizados pela incorporação de reservas de lucros já existentes e R$ 50.000 com o aporte de recursos financeiros dos acionistas. Realizou ainda, no exercício social de 2023, a aquisição de ações de emissão da própria companhia, no valor de R$ 20.000.

Depois do registro contábil correto de todas as operações, a Demonstração das Mutações do Patrimônio Líquido de 2023 da companhia Uruguai evidenciou um aumento no patrimônio líquido no valor de:

R$ 150.000 foram distribuídos como dividendos. R$ 25.000 foram destinados à formação da reserva

legal. R$ 200.000 foram destinados à constituição da

reserva estatutária. R$ 125.000 foram destinados à formação da

reserva de investimentos prevista em orçamento

de capital.

Durante o exercício social de 2023, a companhia Uruguai realizou um aumento do capital social no valor de R$ 80.000, sendo R$ 30.000 integralizados pela incorporação de reservas de lucros já existentes e R$ 50.000 com o aporte de recursos financeiros dos acionistas. Realizou ainda, no exercício social de 2023, a aquisição de ações de emissão da própria companhia, no valor de R$ 20.000.

Depois do registro contábil correto de todas as operações, a Demonstração das Mutações do Patrimônio Líquido de 2023 da companhia Uruguai evidenciou um aumento no patrimônio líquido no valor de:

Q3028294

Auditoria

Durante uma auditoria em uma organização, foi solicitado

o fornecimento de documentos que comprovem as

transações financeiras realizadas pela instituição, incluindo

comprovantes de pagamento de impostos e faturas. Esses

documentos são essenciais para a verificação da

conformidade com as obrigações tributárias e financeiras.

Qual dos seguintes tipos de documento se enquadra nessa

descrição?

Q3027886

Auditoria

Indique a alternativa que representa o órgão colegiado de coordenação do Sistema de Controle Interno do Poder Executivo Federal, que tem o objetivo de promover a integração e homogeneizar entendimentos dos respectivos órgãos e unidades.

Q3027881

Auditoria

Conforme definido na Constituição, o relatório resumido de execução orçamentária do bimestre maio e junho, deverá ser publicado até

Q3027867

Auditoria

A contabilização da baixa de um bem por perda deve ser registrada no sistema

Q3027865

Auditoria

Entre as finalidades do sistema de controle interno do Poder Executivo Federal, consta: