Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com a NBC TA 240 (R1) – Responsabilidade do Auditor em Relação a Fraude, no Contexto da Auditoria de Demonstrações Contábeis, dois tipos de distorções nas demonstrações contábeis intencionais são pertinentes para o auditor: distorções decorrentes de informações contábeis fraudulentas e da apropriação indevida de ativos.

Nas opções são mostrados exemplos de apropriação indevida de

ativos, com exceção de um. Assinale-o.

Ao auditar o balanço patrimonial de uma sociedade empresária o auditor independente verificou que o saldo do ativo imobilizado aumentou de um período a outro.

Assinale a opção que indica uma informação evidenciada em nota

explicativa que pode justificar o aumento.

Para cada tipo fraude, os fatores de risco podem ser classificados com base em três condições geralmente presentes quando ocorrem distorções relevantes decorrentes de fraude.

Relacione os fatores de risco relativos a distorções relevantes de informações contábeis fraudulentas com um respectivo exemplo.

1. Incentivos/pressões.

2. Oportunidades.

3. Atitudes/racionalizações.

( ) Operações significativas localizadas ou conduzidas no exterior, em jurisdições em que existem ambientes e culturas de negócios diferentes.

( ) Participação ou preocupação excessiva da administração não financeira com a seleção de políticas contábeis ou com a determinação de estimativas significativas.

( ) Alta vulnerabilidade a mudanças rápidas, tais como mudanças na tecnologia, na obsolescência de produtos ou nas taxas de juros.

A numeração correta na ordem apresentada

De acordo com a NBC TA 500 (R1) – Evidência de Auditoria, a evidência de auditoria é necessária para fundamentar a opinião e o relatório do auditor. Ela tem natureza cumulativa e é obtida principalmente a partir dos procedimentos de auditoria realizados durante o curso do trabalho, mas também de outras fontes. Em relação a elas, analise as afirmações a seguir:

I. registros contábeis e outras fontes internas e externas da entidade;

II. informações de auditorias anteriores, que permanecem relevantes e confiáveis;

III. ausência de informações, como a recusa da administração em fornecer uma representação solicitada.

Pode representar evidência de auditoria o que se afirma em

O auditor independente de uma entidade utiliza amostragem estatística na execução de procedimentos de auditoria.

De acordo com esse tipo de amostragem, os itens da amostra são

selecionados de modo que

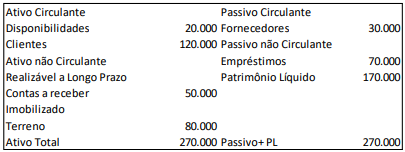

Em 31/12/2023, uma sociedade empresária apresentava o seguinte balanço patrimonial:

Dos ativos e passivos no balanço patrimonial, a empresa considera que a movimentação da conta clientes tem efeito relevante.

Assinale a opção que indica as contas que devem ser ajustadas a

valor presente, de acordo com a NBC TG 12 (R1) – Ajuste a Valor

Presente.

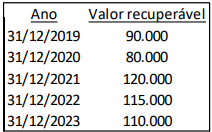

Em 01/01/2018, uma sociedade empresária adquiriu um terreno para utilizar em seus negócios por R$100.000.

A sociedade empresária realiza anualmente o teste de recuperabilidade dos ativos, de acordo com a NBC TG 01(R4) - Redução ao Valor Recuperável de Ativos e segue a legislação brasileira.

Em relação ao terreno ela constatou o seguinte:

Em 31/12/2023, após a realização do teste, a sociedade

empresária analisou o impacto acumulado do teste de

recuperabilidade dos cinco anos em seu resultado, e obteve o

seguinte montante

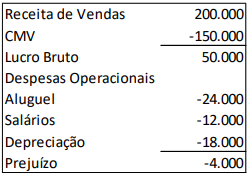

Em 31/12/2023, uma sociedade empresária apresentou a seguinte Demonstração do Resultado do Exercício:

Além disso, verificou as seguintes variações, quando comparados os balanços patrimoniais de 31/12/2022 e 31/12/2023:

Estoques: Diminuição de R$200.000 para R$50.000.

Salários a pagar: Aumento de zero para R$12.000.

Empréstimos a pagar: Aumento de zero para R$80.000

Assinale a opção que indica o fluxo de caixa gerado pela atividade

operacional no ano de 2023:

I. O fundamento do auditor bem como seu relatório serão apoiados com base nas evidências de auditoria, sejam elas internas ou externas.

II. As evidencias de auditoria incluem registros contábeis, observações realizadas na instituição, entrevista com servidores e documentos.

III. A recusa da administração em fornecer uma confirmação de saldo bancário solicitada pelo auditor é considerada uma evidência que o auditor deve considerar ao formar sua opinião.

IV. A natureza das evidências de auditoria é cumulativa. Isso significa que as evidências são coletadas ao longo do processo de auditoria, a partir de diversos procedimentos e fontes, para formar uma base sólida que sustente a opinião do auditor.

A partir dos itens anteriores, a alternativa que apresenta os itens corretos é:

I. O controle interno se caracteriza como controle de natureza administrativa no âmbito interno de cada Poder, de forma integrada.

II. No âmbito federal, os responsáveis pelo controle interno, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, dela darão ciência à Controladoria-Geral da União e ao Ministério Público Federal, sob pena de responsabilidade solidária.

III. A fiscalização exercida pela Controladoria-Geral da União (CGU) é interna, feita exclusivamente sobre verbas provenientes do orçamento do Executivo. Por essa razão, a CGU não pode fiscalizar a aplicação de verbas federais quando estas estejam sendo aplicadas em outro ente federado às quais foram destinadas.

Está correto o que se afirma em