Foram encontradas 22.486 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

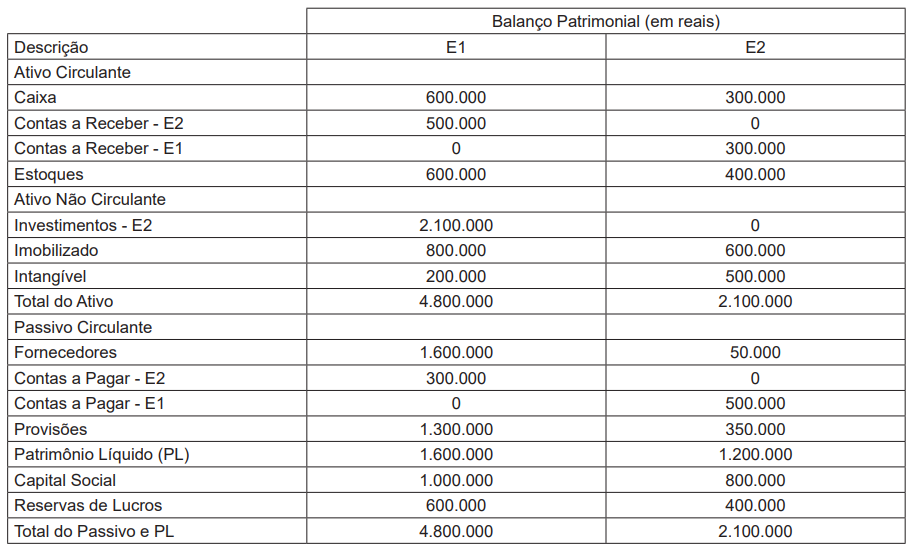

Duas empresas S.A. apresentaram as seguintes informações constantes na Tabela a seguir, em 31/12/X4. A empresa E1

detém 100% das ações de E2.

Na data de aquisição do controle (01/01/X4) de E2, a empresa E1 pagou R$ 1.900.000,00, que compreendeu R$ 200.000,00 de Goodwill, R$ 100.000,00 de mais-valia do ativo imobilizado, R$ 500.000,00 de mais-valia dos estoques, R$ 200.000,00 referentes à carteira de clientes e R$ 100.000,00 decorrentes de uma provisão identificada e não reconhecida pela E2 S.A. Em 31/12/X4, E1 apropriou, pelo método de equivalência patrimonial, R$ 200.000,00. Não há estoques entre empresas.

Considerando-se as informações apresentadas, os valores do Ativo Intangível Consolidado e do Ativo Total Consolidado,

ambos de E1 S.A., em 31/12/X4 são, respectivamente, em reais, de

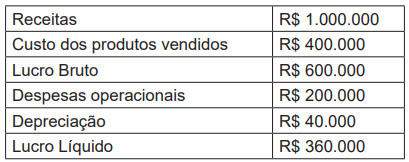

Uma empresa S.A. apresentou as seguintes informações em sua Demonstração do Resultado do Exercício de 20X4.

Os seguintes dados foram compilados em relação aos produtos da empresa S.A., em 20X4.

Considerando-se as informações apresentadas e os preceitos do CPC 22, verifica-se que a empresa S.A. deve divulgar

Um dos métodos dessas evidências é aquele onde são examinados livros, registros ou documentos, internos ou externos, seja em papel, forma eletrônica ou um exame físico. Esse método é conhecido como

Um dos critérios utilizados pelo auditor é o de auditoria confiável, que tem como atributo

Acerca desse assunto, quando o auditor escolhe o método de coleta de dados quantitativos, o tipo de evidência relacionada é a

O tipo de avaliação que visa à obtenção e à avaliação de evidências, verificando se certas atividades financeiras ou operacionais seguem as regras e regulamentos aplicáveis ao caso, denomina-se

Julgue o item.

As provisões se caracterizam pela incerteza sobre o

prazo ou o valor do desembolso futuro necessário

para a sua liquidação. São obrigações presentes

como resultado de evento passado.

No momento da compensação das retenções na fonte com o imposto devido, há um ajuste contábil para registrar a diferença entre o valor retido e o valor efetivamente devido, podendo resultar em um crédito a favor da empresa ou em um pagamento adicional ao fisco.

Com relação às noções básicas de análises de integridade de pessoas e empresas, julgue o item.

O background check de integridade visa

determinar se a parte em questão possui um

histórico consistente com padrões éticos e legais,

buscando identificar qualquer comportamento

que possa levantar preocupações sobre sua

integridade.

Com relação às noções básicas de análises de integridade de pessoas e empresas, julgue o item.

A Due Diligence de Integridade tem por finalidade

verificar se empresas têm em sua organização

práticas de anticorrupção, de integridade,

idoneidade e conformidade, de modo a observar se

as políticas são compatíveis com as suas próprias

regras de compliance.

No que diz respeito à auditoria interna, julgue o item.

Os auditores internos não devem se abster de

avaliar operações específicas pelas quais tenham

sido responsáveis anteriormente.

No que diz respeito à auditoria interna, julgue o item.

Os auditores internos devem desenvolver e

documentar um planejamento para cada trabalho

da auditoria, incluindo os objetivos, o escopo, o

prazo e a alocação de recursos do trabalho.

No que diz respeito à auditoria interna, julgue o item.

Caso os auditores internos desenvolvam restrições

quanto ao escopo durante o trabalho, estas

restrições não necessitam ser discutidas com o

cliente, devendo o trabalho continuar como o

previsto inicialmente.

No que tange à Prevenção e Gestão de Riscos de Compliance e Fundamentos de Controles Internos (COSO), julgue o item.

O gerenciamento de riscos corporativos requer

que a organização alinhe o apetite a risco e a

estratégia, de modo a fixar objetivos compatíveis

com a estratégia escolhida, bem como desenvolver

mecanismos para administrar os riscos implícitos.

No que tange à Prevenção e Gestão de Riscos de Compliance e Fundamentos de Controles Internos (COSO), julgue o item.

No componente de identificação dos riscos, os

eventos internos e externos que influenciam o

cumprimento dos objetivos de uma organização

devem ser identificados e classificados entre riscos,

desconsiderando eventuais oportunidades.

No que tange à Prevenção e Gestão de Riscos de Compliance e Fundamentos de Controles Internos (COSO), julgue o item.

Entre os objetivos de uma organização, os de

conformidade se referem à utilização eficaz e

eficiente dos recursos.

Um auditor independente verificou que havia maiores riscos de fraude no reconhecimento do resultado em uma entidade, visto que o bônus da administração era atrelado ao desempenho, medido em termos de crescimento do lucro.

Para considerar o resultado da entidade, a auditoria deve

certificar-se, portanto, que não houve

Um auditor independente executou uma revisão retrospectiva dos julgamentos e premissas da administração relacionadas com as estimativas contábeis refletidas nas demonstrações contábeis do exercício anterior. Ele verificou que o risco de inadimplência, utilizada no cálculo das perdas estimadas com créditos de liquidação duvidosa era estimado em 4% em 2023. No entanto, a administração aplicou a porcentagem de 6% sobre os valores a receber.

Foi percebido pelo auditor que o uso de 6% gerou um efeito que

não era real sobre