Questões de Concurso

Foram encontradas 22.488 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Santa Leopoldina - ES

Prova:

OBJETIVA - 2024 - Prefeitura de Santa Leopoldina - ES - Contador |

Q3052185

Auditoria

A confirmação externa é a evidência de auditoria obtida

como resposta por escrito direta para o auditor de um

terceiro (a parte que confirma), em papel, no formato

eletrônico ou outro meio. Dessa forma, os procedimentos de

confirmação externa são frequentemente usados para

confirmar ou solicitar informações relativas a saldos

contábeis e seus elementos. Nesse contexto, a solicitação

para que a parte que confirma responda diretamente ao

auditor somente se discordar das informações fornecidas é

conhecida como solicitação de confirmação:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Caraguatatuba - SP

Prova:

FGV - 2024 - Prefeitura de Caraguatatuba - SP - Contador |

Q3051610

Contabilidade Geral

Assinale a opção que indica o reconhecimento de uma despesa

antecipada de 30/11/2022

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Caraguatatuba - SP

Prova:

FGV - 2024 - Prefeitura de Caraguatatuba - SP - Técnico em Contabilidade |

Q3051303

Contabilidade Geral

Uma loja compra estoques para revenda, trimestralmente.

A loja verificou que a cada trimestre o preço cobrado pelo seu fornecedor aumentava em 2%.

Até 2022, a loja avaliava, internamente, o seu estoque de acordo com o método UEPS. Em 2023, a loja passou a avaliar o estoque de acordo com o custo médio ponderado móvel.

Ao comparar os valores de acordo com os dois métodos, é correto afirmar que, de acordo com o UEPS, o estoque e o custo das mercadorias vendidas parecem, respectivamente,

A loja verificou que a cada trimestre o preço cobrado pelo seu fornecedor aumentava em 2%.

Até 2022, a loja avaliava, internamente, o seu estoque de acordo com o método UEPS. Em 2023, a loja passou a avaliar o estoque de acordo com o custo médio ponderado móvel.

Ao comparar os valores de acordo com os dois métodos, é correto afirmar que, de acordo com o UEPS, o estoque e o custo das mercadorias vendidas parecem, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Caraguatatuba - SP

Prova:

FGV - 2024 - Prefeitura de Caraguatatuba - SP - Técnico em Contabilidade |

Q3051300

Contabilidade Geral

Em 31/12/2022, uma entidade que prestava serviços de

consultoria apresentava o seguinte balanço patrimonial:

Em 01/01/2023, ela adquiriu uma moto, para agilizar as entregas de documentos que são necessários ao trabalho por R$30.000. O valor foi pago em março de 2023.

Assinale a opção que indica os elementos contábeis debitados e creditados, respectivamente, em 01/01/2023, no momento da compra.

Em 01/01/2023, ela adquiriu uma moto, para agilizar as entregas de documentos que são necessários ao trabalho por R$30.000. O valor foi pago em março de 2023.

Assinale a opção que indica os elementos contábeis debitados e creditados, respectivamente, em 01/01/2023, no momento da compra.

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Contador |

Q3050536

Auditoria Governamental

Sob o enfoque contábil, o controle interno tem como finalidades salvaguardar os ativos e assegurar a veracidade dos

componentes patrimoniais; dar conformidade ao registro contábil em relação ao ato correspondente; propiciar a obtenção

de informação oportuna e adequada; estimular adesão às normas e às diretrizes fixadas; contribuir para a promoção da

eficiência operacional da entidade; auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes,

malversação, abusos, desvios e outras inadequações.

Os princípios do controle interno representam o conjunto de regras, diretrizes e sistemas que visam ao atendimento de

objetivos específicos.

Acerca desses princípios, relacione a segunda coluna à primeira.

1. Relação custo-benefício.

2. Qualificação adequada, treinamento e rodízio de funcionários.

3. Delegação de poderes e definição de responsabilidades.

4. Segregação de funções.

5. Instruções devidamente formalizadas.

6. Controles sobre transações.

7. Aderência a diretrizes e normas legais.

( ) A eficiência dos controles internos administrativos está diretamente relacionada com a competência, formação profissional e integridade do pessoal.

( ) Para atingir um grau de segurança adequado, é indispensável que as ações, procedimentos e instruções sejam disciplinados e formalizados por meio de instrumentos eficazes e específicos; ou seja, claros, objetivos e emitidos por autoridade competente.

( ) É imprescindível estabelecer o acompanhamento dos fatos contábeis, financeiros e operacionais, objetivando que sejam efetuados mediante atos legítimos, relacionados com a finalidade da unidade/entidade e autorizados por quem de direito

( ) O controle interno deve assegurar observância às diretrizes, planos, normas, leis, regulamentos, relacionados com a finalidade da entidade.

( ) Consiste na avaliação do custo de um controle em relação aos benefícios que ele possa proporcionar.

( ) A estrutura das entidades deve prever a separação entre as funções de autorização/aprovação das operações, execução, controle e contabilização, de tal forma que nenhuma pessoa detenha competências e atribuições em desacordo com esse princípio.

( ) Deverão ser indicados, com precisão, a autoridade que delega, a delegada e o objeto da delegação.

Assinale a alternativa que apresenta a sequência CORRETA, considerando a relação estabelecida de cima para baixo.

1. Relação custo-benefício.

2. Qualificação adequada, treinamento e rodízio de funcionários.

3. Delegação de poderes e definição de responsabilidades.

4. Segregação de funções.

5. Instruções devidamente formalizadas.

6. Controles sobre transações.

7. Aderência a diretrizes e normas legais.

( ) A eficiência dos controles internos administrativos está diretamente relacionada com a competência, formação profissional e integridade do pessoal.

( ) Para atingir um grau de segurança adequado, é indispensável que as ações, procedimentos e instruções sejam disciplinados e formalizados por meio de instrumentos eficazes e específicos; ou seja, claros, objetivos e emitidos por autoridade competente.

( ) É imprescindível estabelecer o acompanhamento dos fatos contábeis, financeiros e operacionais, objetivando que sejam efetuados mediante atos legítimos, relacionados com a finalidade da unidade/entidade e autorizados por quem de direito

( ) O controle interno deve assegurar observância às diretrizes, planos, normas, leis, regulamentos, relacionados com a finalidade da entidade.

( ) Consiste na avaliação do custo de um controle em relação aos benefícios que ele possa proporcionar.

( ) A estrutura das entidades deve prever a separação entre as funções de autorização/aprovação das operações, execução, controle e contabilização, de tal forma que nenhuma pessoa detenha competências e atribuições em desacordo com esse princípio.

( ) Deverão ser indicados, com precisão, a autoridade que delega, a delegada e o objeto da delegação.

Assinale a alternativa que apresenta a sequência CORRETA, considerando a relação estabelecida de cima para baixo.

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Contador |

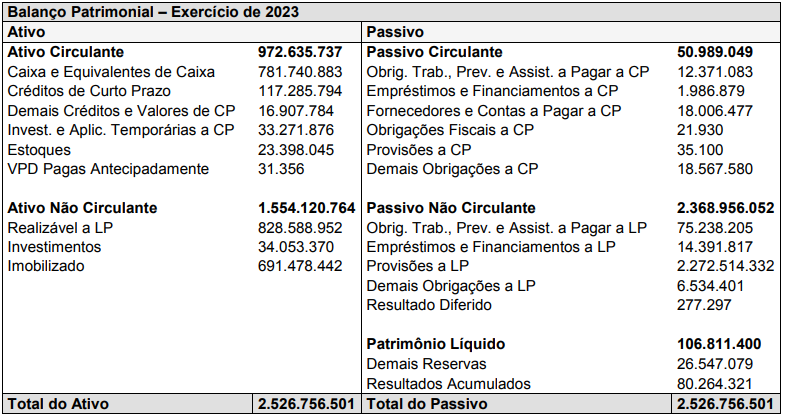

Q3050530

Contabilidade Pública

Considere o Balanço Patrimonial abaixo, do Município de Montes Claros/MG, extraído da base de dados do Sistema de

Informações Contábeis e Fiscais do Setor Público Brasileiro (SICONFI):

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

Tendo em vista os dados evidenciados na demonstração contábil supra, assinale a alternativa CORRETA.

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Montes Claros - MG

Prova:

COTEC - 2024 - Prefeitura de Montes Claros - MG - Contador |

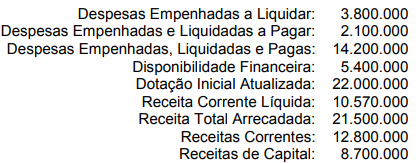

Q3050529

Contabilidade Pública

Considere que o exercício de X4 seja o último ano do mandato do prefeito do Município de Montes Claros. Ao final de X4,

o departamento de contabilidade do município apurou os seguintes valores (em R$):

Matias, contador do Município de Montes Claros, informou ao prefeito que o valor total dos Restos a Pagar inscritos em X4 será de:

Matias, contador do Município de Montes Claros, informou ao prefeito que o valor total dos Restos a Pagar inscritos em X4 será de:

Ano: 2024

Banca:

IBFC

Órgão:

TRF - 5ª REGIÃO

Prova:

IBFC - 2024 - TRF - 5ª REGIÃO - Analista Judiciário - Área Administrativa |

Q3049694

Auditoria

Analise as afirmativas abaixo sobre gestão de risco.

I. O estudo de risco sempre esteve associado a eventos probabilísticos e não determinísticos.

II. A principal diferença entre risco e incerteza se refere à possibilidade do estabelecimento de probabilidades. O risco caracteriza-se por uma situação cuja decisão é tomada sob condições de probabilidades conhecidas. Já incertezas, não.

Assinale a alternativa correta.

I. O estudo de risco sempre esteve associado a eventos probabilísticos e não determinísticos.

II. A principal diferença entre risco e incerteza se refere à possibilidade do estabelecimento de probabilidades. O risco caracteriza-se por uma situação cuja decisão é tomada sob condições de probabilidades conhecidas. Já incertezas, não.

Assinale a alternativa correta.

Ano: 2024

Banca:

IDIB

Órgão:

Prefeitura de Dias D`Ávila - BA

Prova:

IDIB - 2024 - Prefeitura de Dias D`Ávila - BA - Fiscal de Rendas |

Q3049288

Auditoria

Por ser um instrumento essencial para o monitoramento

das ações do agente pelo principal, há de seguir

princípios éticos rigorosos, mantendo sua independência

avaliando os fatos com objetividade de modo a e

conduzir a julgamentos imparciais e precisos.

O texto em destaque faz referência ao(à)

O texto em destaque faz referência ao(à)

Ano: 2024

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2024 - BNDES - Analista - Direito (Manhã) |

Q3048496

Auditoria

Os níveis de governança são importantes para a qualidade das informações contábeis e a eficiência do mercado,

atraindo investidores. Ao assegurar direitos aos acionistas e exigir a divulgação de informações, os regulamentos

visam mitigar o risco de assimetria informacional. Entre

os níveis de governança corporativa, existe um segmento

que se destaca ao obrigar as empresas a terem um

Comitê de Auditoria, uma área de auditoria interna e a

implementação de funções de compliance, controles

internos e gestão de riscos corporativos.

Esse segmento é o

Esse segmento é o

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Auditoria Médica e Medicina do Trabalho |

Q3048321

Auditoria

Ao analisar as demonstrações contábeis de uma entidade da

administração indireta do Município X, o auditor concluiu que as

distorções, no conjunto, são relevantes, mas não são

generalizadas.

Nessa situação, o auditor deve emitir opinião

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Auditoria Médica e Medicina do Trabalho |

Q3048320

Auditoria Governamental

A materialidade é relevante em todas as auditorias. Uma questão

é julgada materialmente significativa se o seu conhecimento é

suscetível de influenciar as decisões dos usuários previstos.

Sobre a determinação da materialidade nos trabalhos de auditoria

governamental, assinale a afirmativa correta.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Auditoria Médica e Medicina do Trabalho |

Q3048319

Auditoria Governamental

Um trabalho de auditoria governamental foi instaurado com a

finalidade de avaliar o grau de cumprimento, pelo auditado, das

determinações e recomendações expedidas anteriormente pelo

órgão de Auditoria Interna.

O instrumento de fiscalização usado com essa finalidade é o(a)

O instrumento de fiscalização usado com essa finalidade é o(a)

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Auditoria Médica e Medicina do Trabalho |

Q3048318

Auditoria

Em uma auditoria de conformidade, o padrão utilizado para avaliar

se o objeto auditado atende, excede ou está aquém do

desempenho esperado, é denominado(a)

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Auditoria Médica e Medicina do Trabalho |

Q3048317

Auditoria

A matriz de responsabilização é um instrumento típico de auditorias de conformidade, mas que deve ser utilizado sempre que for necessária a formulação de conclusões sobre a responsabilidade do agente que contribuiu ou deu causa a determinado achado.

BALDRESCA, Camila A.M.; CARVALHO JR, Jorge P. Auditoria no Setor Público com Ênfase no Controle Externo. 2019, p. 243)

Assinale a informação que deve constar das colunas da matriz de

responsabilização.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Auditoria |

Q3048030

Auditoria

Texto associado

Atenção: Para a resolução da próxima questão, considere:

• IIA – The Institute of Internal Auditors (Instituto dos AuditoresInternos)

• EFS -Entidade de Fiscalização Superior

Na realização da auditoria, o auditor deve gerenciar os riscos de

fornecer um relatório que seja inadequado nas circunstâncias da

auditoria.

Sobre os riscos de auditoria, analise as afirmativas a seguir.

I. Quando o objetivo é fornecer asseguração razoável, o auditor deve reduzir o risco de auditoria a um nível aceitavelmente baixo, dadas as circunstâncias da auditoria. II. Se a auditoria visar fornecer asseguração limitada, o risco aceitável de não conformidade com os critérios estabelecidos é maior do que em uma auditoria de asseguração razoável. III. O auditor deve executar procedimentos para reduzir o risco de chegar a conclusões inadequadas, reconhecendo quanto menor esse risco, maior a possibilidade de a auditoria fornecer absoluta certeza da condição objeto.

Está correto o que se afirma em

Sobre os riscos de auditoria, analise as afirmativas a seguir.

I. Quando o objetivo é fornecer asseguração razoável, o auditor deve reduzir o risco de auditoria a um nível aceitavelmente baixo, dadas as circunstâncias da auditoria. II. Se a auditoria visar fornecer asseguração limitada, o risco aceitável de não conformidade com os critérios estabelecidos é maior do que em uma auditoria de asseguração razoável. III. O auditor deve executar procedimentos para reduzir o risco de chegar a conclusões inadequadas, reconhecendo quanto menor esse risco, maior a possibilidade de a auditoria fornecer absoluta certeza da condição objeto.

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Auditoria |

Q3048029

Auditoria

Texto associado

Atenção: Para a resolução da próxima questão, considere:

• IIA – The Institute of Internal Auditors (Instituto dos AuditoresInternos)

• EFS -Entidade de Fiscalização Superior

Durante a execução de um trabalho de avaliação, o auditor

realizou notações nos papéis de trabalho para denotar que um

procedimento de auditoria foi executado. Essa ação era realizada

pelo auditor sempre que observasse que um procedimento

semelhante seria repetido em um papel de trabalho ou em

diversos papéis de trabalho.

Assinale a opção que indica o procedimento usado pelo auditor nos papeis de trabalho.

Assinale a opção que indica o procedimento usado pelo auditor nos papeis de trabalho.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Auditoria |

Q3048027

Auditoria Governamental

Texto associado

Atenção: Para a resolução da próxima questão, considere:

• IIA – The Institute of Internal Auditors (Instituto dos AuditoresInternos)

• EFS -Entidade de Fiscalização Superior

Na execução de uma auditoria governamental, o auditor utilizou

uma técnica que consiste na verificação, através do exame visual,

do item específico a ser examinado. Com o emprego dessa técnica

o auditor buscou comprovar se aquele item realmente existe.

Assinale a opção que apresenta a técnica de auditoria empregada.

Assinale a opção que apresenta a técnica de auditoria empregada.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Auditoria |

Q3048026

Auditoria Governamental

Texto associado

Atenção: Para a resolução da próxima questão, considere:

• IIA – The Institute of Internal Auditors (Instituto dos AuditoresInternos)

• EFS -Entidade de Fiscalização Superior

No planejamento da auditoria governamental, a matriz de

planejamento é fundamental para orientar os trabalhos a serem

executados pelo auditor, pois ela orienta e estabelece o escopo da

auditoria.

Nesse sentido, a matriz de planejamento destaca a metodologia e as técnicas a serem empregadas pelo auditor para a coleta de evidências.

O campo da matriz de planejamento que registra essas ações a serem realizadas pelo auditor é denominado

Nesse sentido, a matriz de planejamento destaca a metodologia e as técnicas a serem empregadas pelo auditor para a coleta de evidências.

O campo da matriz de planejamento que registra essas ações a serem realizadas pelo auditor é denominado

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Auditoria |

Q3048024

Auditoria Governamental

Texto associado

Atenção: Para a resolução da próxima questão, considere:

• IIA – The Institute of Internal Auditors (Instituto dos AuditoresInternos)

• EFS -Entidade de Fiscalização Superior

Nos termos da NBASP 3920, nas auditorias operacionais o auditor

deve fornecer recomendações construtivas que sejam capazes de

contribuir significativamente para sanar as deficiências ou

problemas identificados pela auditoria, sempre que relevante e

permitido pelo mandato da EFS.

Para que sejam construtivas, as recomendações devem ser

Para que sejam construtivas, as recomendações devem ser