Questões de Concurso

Foram encontradas 22.488 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

As evidências de auditoria formam a base de sustentação do achado e dão segurança na emissão das opiniões e conclusões do auditor. Para tanto, as evidências de autoria devem ter os seguintes atributos:

I. validade: a evidência deve ser legítima, ou seja, baseada em informações precisas e confiáveis;

II. confiabilidade: garantia de que serão obtidos os mesmos resultados se a fiscalização for repetida;

III. relevância: a evidência é relevante se for relacionada, de forma clara e lógica, aos critérios e objetivos da fiscalização;

IV. suficiência: a quantidade e qualidade das evidências obtidas devem persuadir o leitor de que os achados, conclusões, recomendações e determinações da auditoria estão bem fundamentados.

Está correto o que se apresenta em:

Assinale corretamente o tipo de auditoria que visa a avaliação das demonstrações financeiras para verificar se foram preparadas de acordo com as normas vigentes.

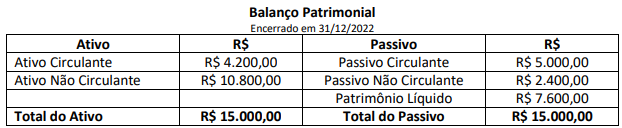

Durante o mês de jan/2023, ocorreram as seguintes operações:

1. Recebimento de vendas efetuadas a prazo em 2023 por depósito bancário, no valor de R$ 4.500,00.

2. Realização de empréstimo a longo prazo com depósito imediato em conta corrente, no valor de R$ 2.000,00.

3. Pagamento de parcela de financiamento a longo prazo, no valor de R$ 1.000,00.

4. Pagamento de obrigações de curto prazo realizadas em 2023, no valor de R$ 3.800,00.

Considerando as informações disponibilizadas, o ativo circulante e o patrimônio líquido evidenciaram, em 31/01/2023, respectivamente, os saldos de:

O conceito acima é o de:

A amostragem estatística é a abordagem à amostragem com as seguintes características:

1. Seleção aleatória dos itens da amostra.

2. A utilização, pelo auditor, de critérios de conveniência e oportunidade para seleção de itens da amostra.

3. Seleção dos elementos da população para compor os itens da amostra com base no julgamento, conhecimento e experiência do auditor.

4. O uso da teoria das probabilidades para avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem.

Assinale a alternativa que indica todas as afirmativas corretas.

Esse conjunto de registros, usualmente também conhecido como papéis de trabalho, é a(o):

Nesse caso, o controlador interno deve apontar em seu relatório um:

Um exemplo do procedimento de auditoria utilizado pelo controlador interno como teste, foi a verificação de registros em busca de evidência de autorização de pagamentos.

Nesse caso, o procedimento de auditoria realizado pelo controlador interno foi a:

Como o valor da aquisição do equipamento é relevante, o controlador interno apontou em seu relatório de auditoria que:

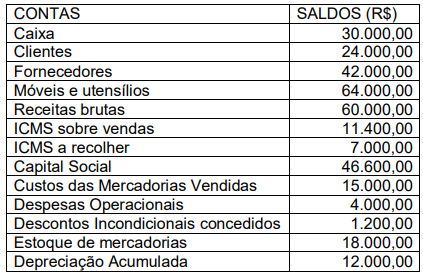

Levando-se em consideração que estas são as únicas contas com saldos e, a partir de uma apuração de resultado simplificado, desconsiderando-se participações e destinações do resultado, é correto dizer que o valor a ser transferido para a conta lucros e prejuízos acumulados no balanço patrimonial é