Questões de Concurso

Foram encontradas 22.488 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I. A indagação é a busca por informações junto a pessoas com conhecimento, tanto financeiro quanto não financeiro. Pode ser dentro ou fora da empresa.

II. O recálculo é o exame dos procedimentos executados por outras pessoas que não o auditor. Fornece evidências a respeito da execução dos procedimentos.

III. A confirmação externa é o exame dos procedimentos realizados por outras pessoas, por exemplo, a contagem de estoque feita pelos empregados da empresa.

IV. A observação é o exame dos documentos internos ou externos, em forma impressa ou meio eletrônico, ou mesmo o exame do bem de forma física.

Está CORRETO o que se afirma:

( ) Adequação da evidência de auditoria é a medida da qualidade dessa evidência, isto é, a sua relevância e verificabilidade para suportar as conclusões em que se fundamenta a opinião do auditor.

( ) O auditor pode definir e executar procedimentos de auditoria que sejam apropriados às circunstâncias, com o objetivo de obter evidência de auditoria apropriada e suficiente.

( ) Ao definir os testes de controles e os testes de detalhes, o auditor deve determinar os meios para selecionar itens a serem testados que sejam eficazes para o cumprimento dos procedimentos de auditoria.

Acerca da utilização de técnicas de amostragem em auditoria, julgue o item a seguir.

Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de população relevante para fins de auditoria, de maneira que todas as unidades de amostragem tenham a mesma chance de serem selecionadas para proporcionar uma base razoável que possibilite ao auditor concluir sobre toda a população.

I. Identificar as áreas em que uma distorção relevante da informação do objeto é capaz de surgir, com base na compreensão do objeto e outras circunstâncias do trabalho.

II. Desenvolver e realizar procedimentos para abordar essas áreas e obter a asseguração limitada para suportar a conclusão do auditor independente.

III. Desenvolver e executar procedimentos adicionais para obter evidências, se o auditor independente tomar conhecimento de assuntos que o levem a acreditar que a informação do objeto possa estar distorcida de forma relevante.

Quais estão corretas?

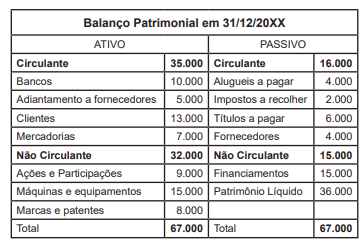

Observe a seguinte tabela:

Os dados apurados no balanço da empresa em 31/12/20XX revelam que o índice de liquidez corrente corresponde a:

Em relação aos tipos e à execução da auditoria, julgue o próximo item.

O objetivo de uma auditoria de conformidade é avaliar se atividades, transações financeiras e informações cumprem as normas que regem a entidade auditada.

Julgue o item que se segue, relativo ao planejamento da auditoria.

Na elaboração da matriz de planejamento, é prescindível a previsão de campo para registro das informações requeridas e suas respectivas fontes.

Com base nas normas de auditoria aplicáveis aos tribunais de contas, julgue o seguinte item, referente às auditorias operacionais e avaliações de programas de governo.

O critério utilizado nas auditorias operacionais e avaliações de programas de governo pode basear-se no conhecimento do auditor acerca das melhores práticas relacionadas ao modo como as atividades são realizadas para serem mais econômicas e eficientes.

Com base nas normas de auditoria aplicáveis aos tribunais de contas, julgue o seguinte item, referente às auditorias operacionais e avaliações de programas de governo.

O Poder Legislativo pode demandar ao tribunal de contas a realização de uma avaliação de política pública.

Em relação aos tipos e à execução da auditoria, julgue o próximo item.

O auditor deve usar de ceticismo profissional, ou seja, deve manter distanciamento e desconsiderar eventuais argumentos que não estejam alinhados às suas convicções.

Em relação aos tipos e à execução da auditoria, julgue o próximo item.

Em cumprimento ao princípio da confidencialidade, os achados preliminares da auditoria devem ser discutidos com o supervisor da auditoria, não podendo o auditado tomar conhecimento deles antes da divulgação do relatório definitivo.