Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 22.499 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q199222

Auditoria Governamental

Texto associado

A respeito de auditoria no setor público, julgue os itens seguintes.

A correlação de informações obtidas corresponde à técnica de auditoria referente ao cotejamento de informações provindas de fontes independentes, autônomas e distintas, no interior da própria organização.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177385

Auditoria

Considerando o que determina o Conselho Federal de Contabilidade, assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177384

Auditoria

Tendo em vista o que prevê o Conselho Federal de Contabilidade, assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177383

Auditoria

A atividade de planejamento é fundamental em qualquer atividade, revelando-se a etapa mais importante do ciclo administrativo (planejar, organizar, coordenar e controlar), segundo Henry Fayol (Teoria Clássica da Administração). Isso ocorre em função de o planejamento considerar a definição de um objetivo, dos caminhos alternativos para atingi-lo, da escolha (processo decisório) e da formulação de um plano de ação. Sobretudo na auditoria, tendo em vista o número de transações a serem validadas, de áreas a serem testadas, de saldos a serem verificados, o planejamento bem elaborado contribui para a otimização da aplicação dos recursos materiais e humanos (evitando desperdícios) e para minimização dos riscos de auditoria. Dessa forma, embora não seja garantia de sucesso, o planejamento, quando bem elaborado, minimiza o risco de o trabalho ser ineficaz e ineficiente. O planejamento na auditoria é dinâmico, ou seja, uma vez elaborado, deve ser revisado sempre que surgirem novas circunstâncias ou os resultados apontarem para uma direção diferente da leitura feita inicialmente. Nesse sentido, o planejamento deverá ser revisto, por exemplo, quando os testes substantivos revelarem uma quantidade de erros superior àquela prevista quando do levantamento do controle interno. Quando da auditoria pela primeira vez, alguns cuidados especiais de planejamento devem ser observados, tais como os listados a seguir, À EXCEÇÃO DE UM. Assinale-o.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177382

Auditoria

Em consonância com o Conselho Federal de Contabilidade, assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177381

Auditoria

Com base nas disposições do Conselho Federal de Contabilidade, assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177380

Auditoria

A firma de auditoria Auditores Associados foi contratada para emitir parecer específico sobre o balanço patrimonial de determinada entidade. Ela disponibilizou acesso ilimitado a todas as áreas da empresa, a todos os relatórios, registros, dados, informações e demais demonstrações contábeis, de forma a serem possíveis todos os procedimentos de auditoria. Dessa forma, é correto classificar essa auditoria como

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177379

Auditoria

De acordo com o Conselho Federal de Contabilidade, assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177378

Auditoria

Tendo em vista o que determina o Conselho Federal de Contabilidade, e considerando a doutrina, assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177377

Auditoria

Consoante o Conselho Federal de Contabilidade (CFC), assinale a alternativa correta.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 2 |

Q177376

Auditoria

As evidências consideradas pelo auditor para emissão de seu parecer sobre as demonstrações contábeis, emitido pelo auditor independente que tenha sido precedido,

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173361

Auditoria

O auditor realizou uma contagem física no caixa da empresa auditada. Considerando que nessa data o saldo anterior existente era de R$100.000,00 e, levando em consideração os eventos após a contagem, o CORRETO valor do saldo final do caixa da empresa é de:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173360

Auditoria

De acordo com as Normas Brasileiras de Contabilidade aplicáveis aos trabalhos de Perícia Contábil, o Laudo Pericial Contábil é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173359

Auditoria

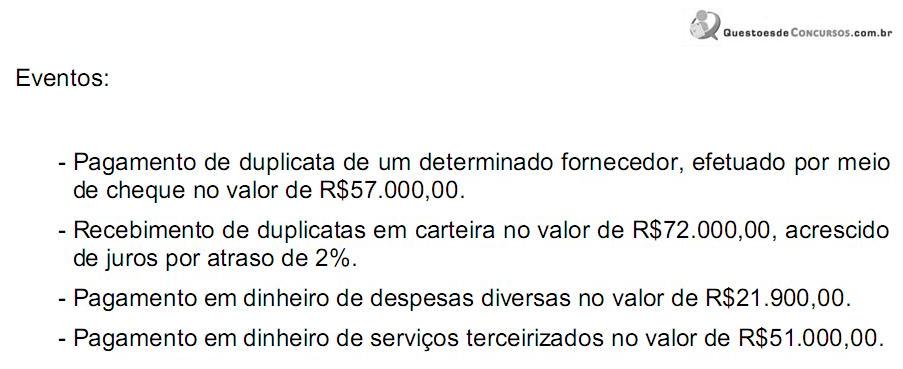

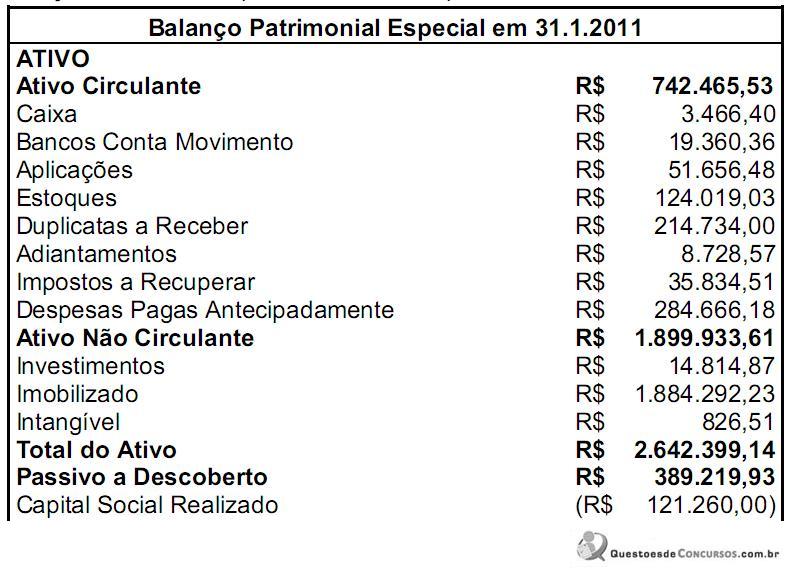

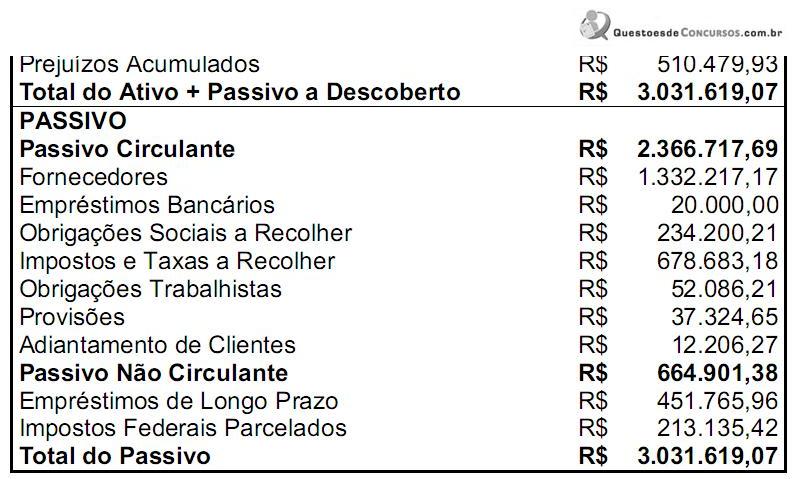

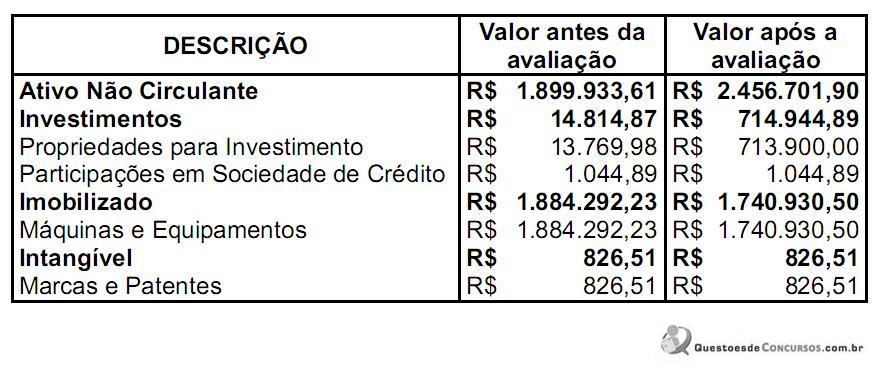

Uma empresa apresentava um quadro societário de cinco sócios, com as seguintes participações: sócio A: 20%; sócio B: 20%; sócio C: 20%; sócio D: 20%; e sócio E: 20%. O sócio D foi excluído da sociedade pelos demais sócios, os quais arquivaram uma Alteração Contratual na Junta Comercial, na qual constou em uma das cláusulas que os haveres do sócio excluído estariam a sua disposição, cuja apuração de haveres teria sido realizada com base em Balanço Patrimonial Especial. O sócio D ajuizou uma ação de apuração de haveres na qual pediu a avaliação dos bens da sociedade, com base em valores de mercado. O juiz nomeou dois peritos. Para a avaliação dos bens imóveis, foi nomeado um perito engenheiro e para a apuração dos haveres foi nomeado o perito-contador. O trabalho do perito-contador utilizou os dados apresentados pela perícia de engenharia e os valores do Balanço Patrimonial Especial juntados aos autos, para, por fim, elaborar um novo Balanço Patrimonial Ajustado.

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

O Balanço Patrimonial Especial era assim representado:

Os bens imóveis avaliados pela perícia de engenharia foram agrupados conforme a seguir:

O perito-contador realizou os ajustes necessários a um novo Balanço Patrimonial, no qual os haveres do sócio excluído ficaram apurados em:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173358

Auditoria

De acordo com as Normas Brasileiras de Auditoria convergentes com as Normas Internacionais de Auditoria, o risco de que uma distorção relevante possa ocorrer e não ser evitada, ou detectada e corrigida em tempo hábil por controles internos relacionados é considerado um risco:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173357

Auditoria

De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude no Contexto da Auditoria de Demonstrações Contábeis, a fraude é considerada o ato intencional de um ou mais indivíduos da administração, dos responsáveis pela governança, empregados ou terceiros que envolva:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173355

Contabilidade Geral

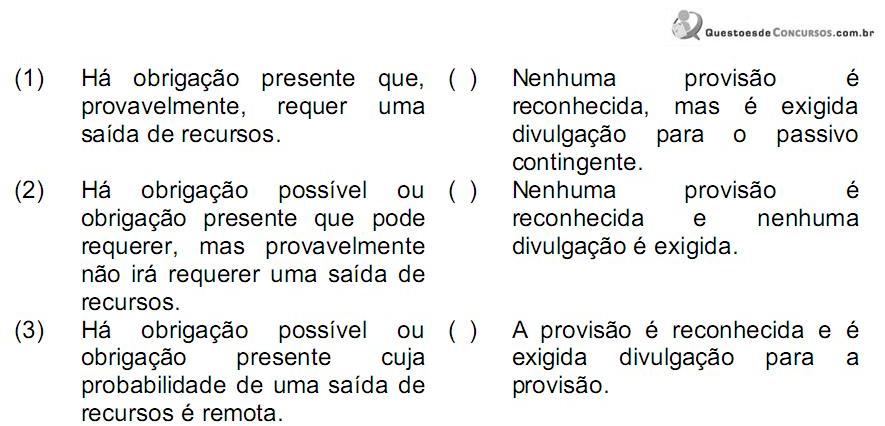

Relacione a situação descrita na primeira coluna com o procedimento a ser adotado na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

A sequência CORRETA é:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173326

Contabilidade Geral

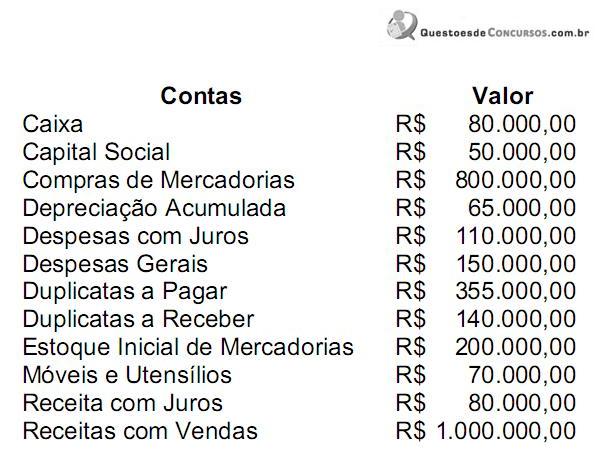

De acordo com os dados abaixo e sabendo-se que o Estoque Final de Mercadorias totaliza R$ 350.000,00, em 31.12.2010, o Resultado Líquido é de:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173323

Contabilidade Geral

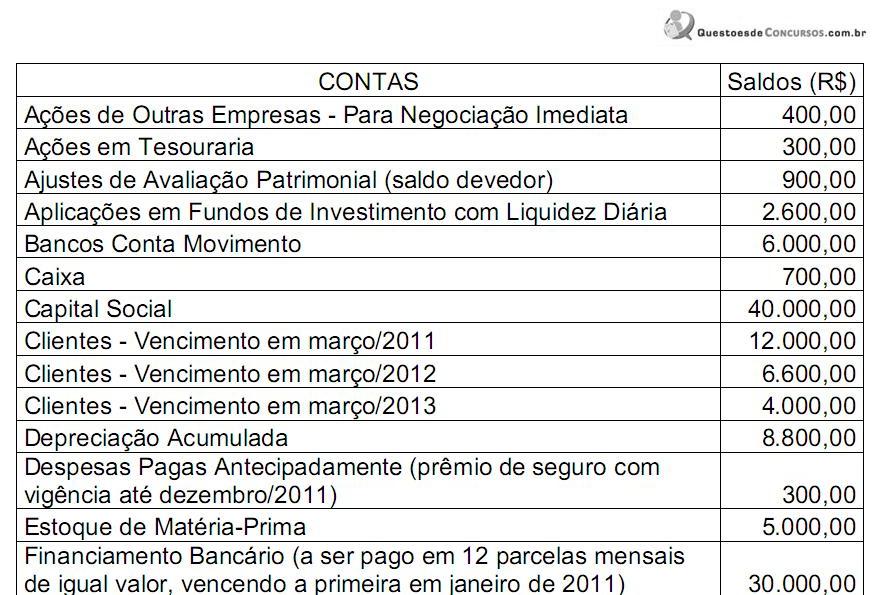

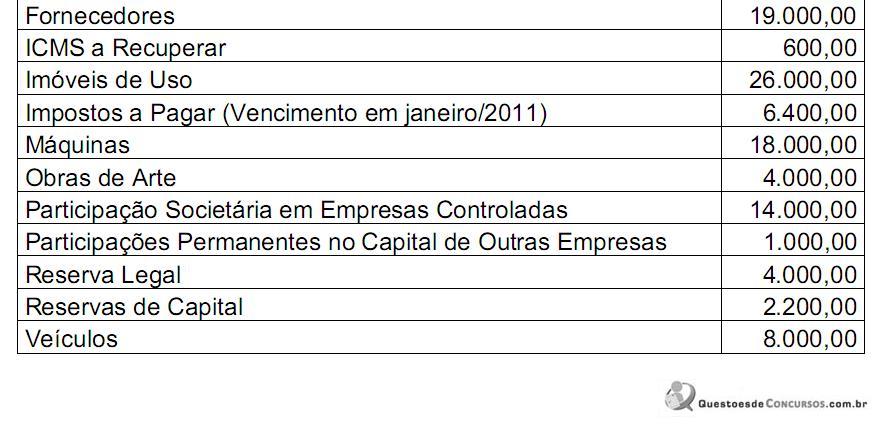

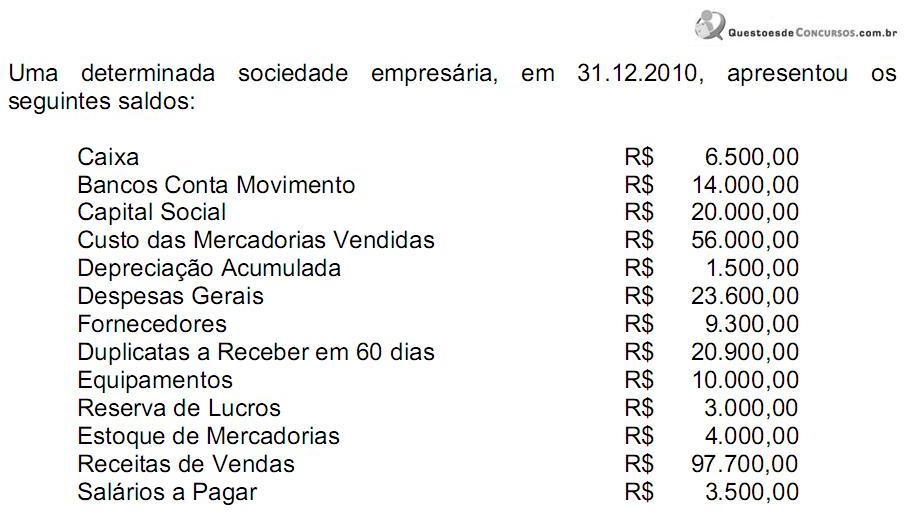

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

No Balanço Patrimonial, o saldo do Ativo Circulante é igual a:

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 1° Exame |

Q173318

Contabilidade Geral

Após a apuração do Resultado do Período e antes da sua destinação, o total do Patrimônio Líquido e o total do Ativo Circulante são, respectivamente: