Questões de Concurso

Foram encontradas 17.390 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

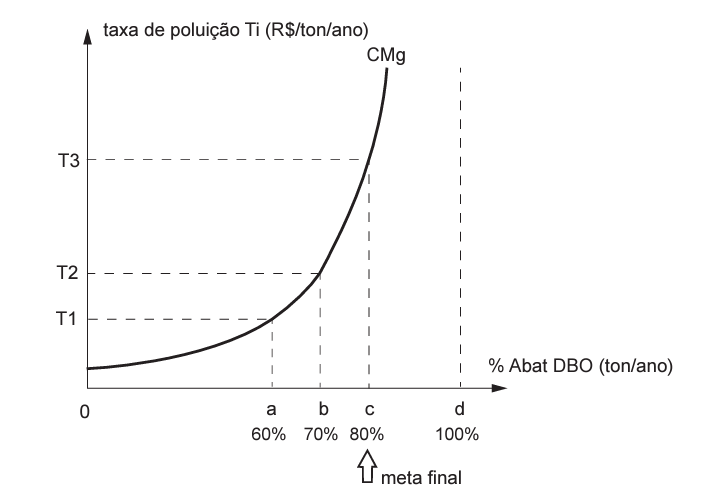

Os dados do gráfico, a análise comportamental e a análise custo-efetividade admitem apreender o seguinte:

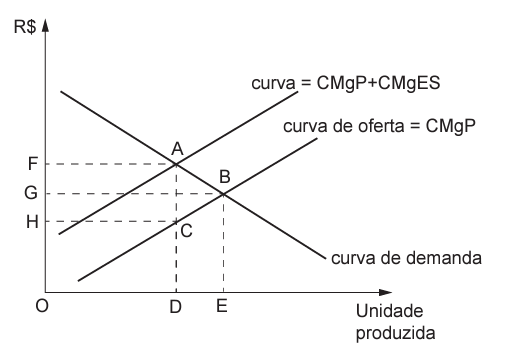

Segundo a teoria econômica relacionada ao tema da poluição, desenvolvida no início do século XX, o dano causado pela poluição é um custo social, uma externalidade negativa, resultante do fato de um agente econômico (geralmente privado), pela sua atividade, gerar um custo pelo qual outro agente (normalmente o restante da sociedade) tem que pagar. Considere o caso de uma fábrica que, por meio da fumaça emitida pela sua chaminé, contendo material particulado e dióxido de enxofre, gera custos adicionais aos moradores do entorno e a outros atores da sociedade que têm relação com eles (gastos com doenças, custos com afastamentos do trabalho, etc). O gráfico a seguir mostra a curva de demanda por um produto fabricado, uma curva de oferta, considerando apenas o custo marginal de produção da empresa que fabrica o produto (CMgP), e uma outra curva, considerando também o acréscimo de custo marginal externo gerado para os moradores do entorno e outros atores da sociedade que têm relação com eles (CMgP + CMgES). Se não há nenhuma intervenção do gestor público no mercado, a curva de oferta CMgP seria a praticada e o ponto B representaria o Ótimo de Pareto para definição do preço do produto. Nesse gráfico, o eixo das ordenadas apresenta unidade monetária, e o eixo das abscissas apresenta unidade de produção.

Assuma a hipótese de que todos os demais mercados estão devidamente ajustados.

Considerando o Ótimo de Pareto, para que os custos marginais gerados para os moradores do entorno, e outros atores da sociedade que têm relação com eles, sejam internalizados, o gestor público deve aplicar uma taxa de poluição por unidade produzida, além do novo preço de produção, correspondente ao seguinte segmento de reta:

No entanto, a utilização desses estimadores deve considerar que, se a unidade temporal (T) é grande e a unidade de corte (í) é pequena, significando muitos períodos de tempo e poucos indivíduos, então

Na especificação do modelo VAR, as seguintes variáveis são utilizadas:

v1 – índice de preço de commodities;

v2 – índice de quantum das importações mundiais;

v3 – índice de produção da indústria de transformação;

v4 – indicador de estoques da indústria de transformação;

v5 – custo da hora trabalhada na indústria;

v6 – taxa do Sistema Especial de Liquidação e de Custódia (Selic);

v7 – expectativa de inflação para os próximos doze meses.

CAVALCANTI, M. A. F. H. Uma análise econométrica da evolução da indústria de transformação brasileira no período 2002-2012. Carta de conjuntura, n. 18. Nota Técnica, Brasília, DF: Ipea, p. 79. mar. 2013. Disponível em: https://repositorio.ipea.gov.br/ bitstream/11058/4285/1/Carta_conjuntura_n18_analise.pdf. Acesso em: 9 jan. 2024. Adaptado.

Para resgatar o modelo VAR na forma estrutural, foi utilizada a decomposição de Choleski, impondo a seguinte ordenação causal para as variáveis: v1-v2-v3-v4-v5-v6v7.

Tendo em vista essa estratégia empírica adotada, conclui--se que

Dentre os passos listados abaixo, aquele que NÃO faz parte dos passos para realizar a meta-análise é o seguinte:

Exemplifica-se como aplicação do conceito de bioeconomia a(o)

Na Economia Circular,

Sobre a hipótese dos testes de Raiz Unitária Dickey-Fuller Aumentado (ADF) e Kwiatkowski, Phillips, Schmidt, Shin (KPSS), verifica-se que a hipótese nula do(s) teste(s)

Na interpretação desses critérios de seleção, verifica-se que

No caso específico dos processos ARMA, eles devem atender às seguintes condições:

A Economia Ecológica difere da abordagem da Economia Ambiental, visto que a Economia Ecológica

As duas formas distintas utilizadas para a transformação de uma série não estacionária em uma série estacionária são:

Sendo assim, a

O filtro HP

Quando um processo estocástico possui suas média, variância e autocovariância constantes ao longo do tempo, diz-se que este é um processo estocástico

Nesses modelos,

Sobre esses testes considere as afirmativas abaixo.

I - O teste de Hansen investiga a exogeneidade dos instrumentos e a sua hipótese nula é que o modelo é corretamente especificado e os instrumentos em conjunto são válidos.

II - O teste Arellano-Bond AR (2) testa a autocorrelação serial, para o qual se deve rejeitar a hipótese nula de ausência de correlação serial de primeira e segunda ordem no termo de erro.

III - O teste Arellano-Bond AR (2) testa a autocorrelação serial, sob hipótese nula de ausência de correlação serial de segunda ordem no termo de erro.

Está correto o que se afirma em

Nesse contexto, as principais metodologias utilizadas para a previsão de séries econômicas estacionárias, considerando-se a utilização de uma única série temporal ou de diversas séries temporais, são as seguintes: