Questões de Concurso

Foram encontradas 2.115 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

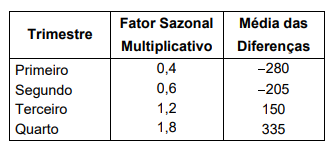

Por meio do método dos mínimos quadrados, a empresa deduziu a reta de tendência como sendo Yt = 5 + 25 t, em que Yt são as vendas, em milhares de reais, em t, que representa o trimestre correspondente das vendas (t = 1 é o primeiro trimestre de 2001; t = 2 é o segundo trimestre de 2001, e assim por diante).

Esta empresa poderá adotar o modelo multiplicativo, caso se verifique que os movimentos estejam associados ao nível de tendência, ou adotar o modelo aditivo, caso se verifique movimentos em torno da tendência que não dependam de seu nível.

O quadro a seguir fornece os fatores sazonais, caso seja adotado o modelo multiplicativo, e as médias das diferenças (vendas observadas menos vendas obtidas pela tendência) por trimestre, caso seja adotado o modelo aditivo.

A previsão de vendas, em milhares de reais, para o primeiro trimestre de 2006 é

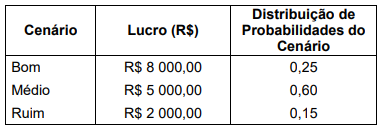

A expectância e a variância do respectivo lucro são, em R$ e (R$)2 , respectivamente,

Um analista deseja simular realizações de uma variável aleatória X, definida pela função de densidade: fX(x) = 8x-3 , se x > 2 e fX(x) = 0, se x ≤ 2. A partir dessas informações, julgue o item a seguir.

Realizações x podem ser obtidas pelo método da aceitação-rejeição. Para a implementação desse método, gera-se uma realização

u de uma variável aleatória uniforme no intervalo de 0 a 1. Gera-se também a realização y de uma variável aleatória auxiliar

Y cuja função de densidade é fY(y). Se x = y, então  , em que C é uma constante. Caso contrário, outros valores de

u e de y são gerados.

, em que C é uma constante. Caso contrário, outros valores de

u e de y são gerados.

Realizações x podem ser obtidas por meio da equação

, pelo método da transformação integral, em que u é uma

realização de uma variável aleatória uniforme no intervalo de 0 a 1.

, pelo método da transformação integral, em que u é uma

realização de uma variável aleatória uniforme no intervalo de 0 a 1.  .

. Com base nessas informações, julgue o item a seguir.

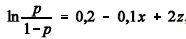

O logito é uma função linear das variáveis explicativas e pode

ser expressa por  ,

,

em que

. Com base nessas informações, julgue o item a seguir.

Considere-se que um cliente tenha o perfil x = 0 e z = 0. Nesse

caso, a probabilidade de que esse cliente seja de alto risco de

crédito é igual a  .

.

, em que

, em que  são os coeficientes do

modelo, It

é o valor do indicador no mês t, representa o ruído

branco no mês t com média zero e variância

são os coeficientes do

modelo, It

é o valor do indicador no mês t, representa o ruído

branco no mês t com média zero e variância  . A tabela abaixo

apresenta o gráfico da função de autocorrelação dos resíduos gerados

pelo modelo ajustado.

. A tabela abaixo

apresenta o gráfico da função de autocorrelação dos resíduos gerados

pelo modelo ajustado.

Com base nessas informações e na tabela acima, julgue o item a seguir.

A função conhecida como autocorrelação inversa é igual

a  , em que

, em que  é o valor da função de autocorreção

na defasagem h.

é o valor da função de autocorreção

na defasagem h.

, para x ≥ b, e f(x) = 0, para x < b, em que a >

0 e b > 0 são os parâmetros dessa distribuição. Para a estimação dos

parâmetros a e b, o consultor observou n realizações independentes

x1, x2, ..., xn dessa estatística X.

, para x ≥ b, e f(x) = 0, para x < b, em que a >

0 e b > 0 são os parâmetros dessa distribuição. Para a estimação dos

parâmetros a e b, o consultor observou n realizações independentes

x1, x2, ..., xn dessa estatística X.Com base nessas informações, julgue os itens a seguir.

Considerando um valor fixo para a, a ≠ 1, a estimativa de mínimos

quadrados para o parâmetro b é  , em que

, em que  .

.

, para x ≥ b, e f(x) = 0, para x < b, em que a >

0 e b > 0 são os parâmetros dessa distribuição. Para a estimação dos

parâmetros a e b, o consultor observou n realizações independentes

x1, x2, ..., xn dessa estatística X.Com base nessas informações, julgue os itens a seguir.

Considerando-se uma estimativa  para o parâmetro b, o parâmetro

a pode ser estimado pelo método dos momentos usando-se a

equação

para o parâmetro b, o parâmetro

a pode ser estimado pelo método dos momentos usando-se a

equação  , em que

, em que , para k = 1, 2, 3,....

, para k = 1, 2, 3,....

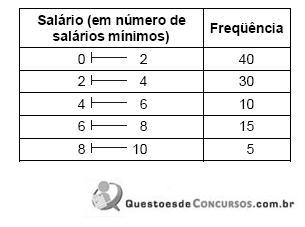

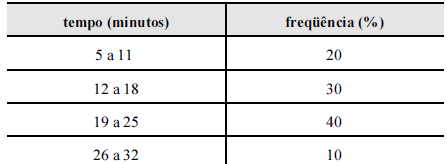

Uma pesquisa levantou o tempo de viagem (em minutos) de pessoas que saem de um determinado bairro da cidade para o centro da cidade em um determinado período do dia. Os resultados encontram-se na tabela acima.

Com base nessas informações, assinale a opção correta.

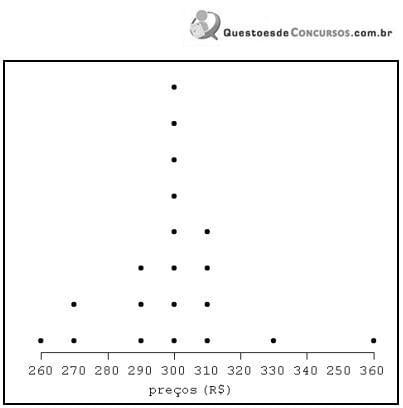

Com base nas informações do texto e da figura acima, julgue o item a seguir.

A mediana dos preços apurados é igual a R$ 300,00.

Em uma determinada semana uma empresa recebeu as seguintes quantidades de pedidos para os produtos A e B:

Assinale a opção que apresente os coeficientes de variação dos dois produtos:

em que Zt representa o número de pedidos de emissão de passaportes no mês t, εt representa o erro aleatório, dj,t representa a variável dummy ou variável indicadora que representa o mês j (por exemplo, se uma observação no instante t for referente ao mês 1, então d1,t = 1, caso contrário, d0,t = 0). Os demais símbolos — µ, Φ, β, θ e φ — representam os coeficientes dos modelos. De acordo com essas informações, julgue o item que se segue, relativos a séries temporais.

Suponha que, após o ajuste do modelo A, o analista faça uma análise de resíduos. Uma avaliação da existência de autocorrelação serial nos resíduos poderia ser feita pelo teste de Ljung-box.