Foram encontradas 233 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Por que ética? E o que é a ética? Não poderemos nos contentar com uma representação qualquer ou indeterminada. Da mesma forma, pressupondo uma pré-compreensão completamente indeterminada, desde o início podemos nos perguntar: por que afinal devemos nos ocupar com a ética? […] Entre os jovens intelectuais, antigamente havia interesse mais pelas assim chamadas teorias críticas da sociedade. Ao contrário disto, na ética supõe-se uma reflexão sobre valores reduzida ao individual e ao inter-humano. E teme-se que aqui, contudo não seria possível encontrar nada de obrigatório, a não ser remontando-se a tradições cristãs ou de outras religiões. É o ético, ou então, ao contrário, as relações de poder, que são determinantes na vida social? E estas não determinam, por sua vez, as representações éticas de um tempo? E se isto é assim, ao se pretender lidar diretamente com a ética e não a partir de uma perspectiva de crítica da ideologia, não representaria isto um retorno a uma ingenuidade hoje insustentável? (TUGENDHAT, Ernest. Lições sobre ética. Petrópolis: Vozes. 1996, p. 11-13. Adaptado.)

No texto anterior, o autor utiliza como estratégia para a construção de seu texto uma sequência de interrogações. Pode-se afirmar que tal estratégia

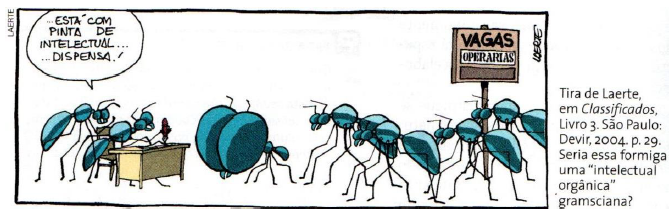

Um dos estudantes levantou a mão. Embora compreendesse perfeitamente que não se podia permitir que pessoas de casta inferior desperdiçassem o tempo da Comunidade com livros e que havia sempre o perigo de lerem coisas que provocassem o indesejável descondicionamento de algum dos seus reflexos... enfim, ele não conseguia entender o referente às flores. Por que se dar ao trabalho de tornar psicologicamente impossível aos Deltas o amor às flores? [...] – As flores do campo e as paisagens, advertiu, têm um grave-defeito: são gratuitas. O amor à natureza não estimula a atividade de nenhuma fábrica. Decidiu-se que era preciso aboli-lo, pelo menos nas classes baixas; abolir o amor à natureza [...] (HUXLEY, Aldous. Admirável Mundo Novo, p. 22, 1946.)

Texto II

A partir de uma comparação entre os textos I e II, e considerando-se uma possível reflexão advinda do texto I acerca de um comportamento social, depreende-se que o texto II constitui

( ) O perito deve elaborar o laudo e o parecer, utilizando-se do vernáculo, sendo admitidas palavras ou expressões idiomáticas de outras línguas e de uso não comum nos tribunais judiciais ou extrajudiciais. ( ) Tratando-se de termos técnicos atinentes à profissão contábil devem, quando necessário, ser acrescidos de esclarecimentos adicionais e recomendada a utilização daqueles consagrados pela doutrina contábil. ( ) O laudo e o parecer são, respectivamente, orientados e conduzidos pelo perito do juízo, que adotará padrão próprio, respeitada a estrutura prevista na norma (NBC TP 01), devendo ser redigidos de forma circunstanciada, clara, objetiva, sequencial e lógica. ( ) A linguagem adotada pelo perito deve ser clara, concisa, evitando o prolixo e a tergiversação, possibilitando aos julgadores e às partes o devido conhecimento da prova técnica e interpretação dos resultados obtidos. As respostas não devem ser objetivas e nem lacônicas. Os termos técnicos devem ser inseridos no laudo e no parecer, de modo a se obter uma redação que qualifique o trabalho pericial, respeitadas as Normas Brasileiras de Contabilidade.

A sequência está correta em

( ) Informação contábil histórica: informação expressa em termos financeiros em relação a uma entidade específica, derivada principalmente do sistema contábil da entidade, a respeito de eventos econômicos ocorridos em períodos passados ou de condições ou circunstâncias econômicas em determinada data no passado. ( ) Ceticismo profissional: aplicação do treinamento, conhecimento e experiência relevantes, dentro do contexto fornecido pelas normas de auditoria, contábeis e éticas, na tomada de decisões informadas a respeito dos cursos de ação apropriados nas circunstâncias do trabalho de auditoria. ( ) Administração: pessoa ou organização com a responsabilidade de supervisionar de forma geral a direção estratégica da entidade e obrigações relacionadas com a responsabilidade da entidade. Isso inclui a supervisão geral do processo de relatório financeiro. Para algumas entidades, os responsáveis pela governança podem incluir empregados da administração, por exemplo, membros executivos de conselho de governança de uma entidade do setor privado ou público, ou sócio-diretor. ( ) Distorção: diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável. As distorções podem originar-se de erro ou fraude. Quando o auditor expressa uma opinião sobre se as demonstrações contábeis foram apresentadas adequadamente, em todos os aspectos relevantes, as distorções também incluem os ajustes de valor, classificação, apresentação ou divulgação que, no julgamento do auditor, são necessários para que as demonstrações contábeis estejam apresentadas, adequadamente, em todos os aspectos relevantes.

A sequência está correta em

• No mês de janeiro 10 unidades de bolas foram vendidas a R$ 80,00. • Em fevereiro, o preço diminuiu para R$ 60,00 e 15 unidades de bolas foram vendidas. • Em março, o preço diminuiu para R$ 40,00 e 30 unidades de bolas foram vendidas. • Em abril, o preço passou para R$ 60,00 e 20 unidades de bolas foram vendidas. •Já em maio e em junho, o preço era de R$ 65,00 e 18 unidades de bolas foram vendidas no total.

Com base nas informações anteriores e na NBC TG 16 (R2) – Estoques, assinale o valor do Lucro Antes do Imposto de Renda e Contribuição Social (LAIRCS) da loja no primeiro semestre de 2018, considerando que não houve outras transações.

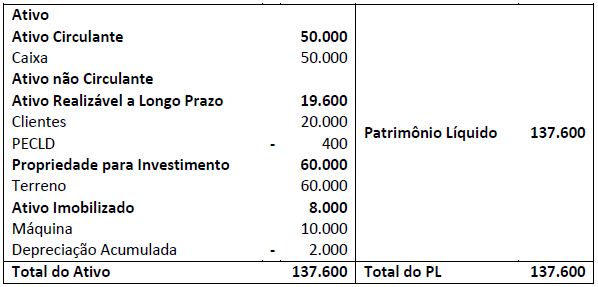

Uma empresa apresentava o seguinte Balanço Patrimonial em 31/12/2016:

Assinale, a seguir, os valores do ativo total em 31/12/2017 em comparação ao de 31/12/2016, de acordo com o NBC TG 23 (R2) – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

Uma empresa apresentava o seguinte balanço patrimonial em 31/12/2015:

Caixa 200.000 Capital Social 200.000

No ano de 2016 aconteceram os seguintes eventos:

• Compra de um veículo por R$ 30.000,00 à vista. A empresa espera utilizá-lo por dez anos, enquanto a vida útil fiscal é

de cinco anos;

• Apuração de receita de serviços no valor de R$ 70.000,00 à vista. Os custos eram de R$ 100.000,00 e foram pagos à vista.

No ano de 2017 aconteceram os seguintes eventos:

• Apuração de receita de serviços à vista no valor de R$ 120.000,00. Os custos eram de R$ 100.000,00 e foram pagos à vista.

Assinale o saldo do imposto de renda e contribuição social diferidos, apresentado no balanço patrimonial da empresa

em 31/12/2017, considerando a alíquota de imposto de renda e contribuição social de 34% e que a empresa

apresenta perspectiva de lucros futuros em todos os exercícios.

I. A simples existência da moral já significa uma presença da ética, já que os dois termos são sinônimos e representam a ciência que estuda e problematiza os valores e costumes da sociedade. II. No caso da ética, todos os meios são justificáveis, não só aqueles que estão de acordo com os fins da própria ação. Em outras palavras, fins éticos não exigem meios éticos. III. A ética profissional representa um conjunto de normas e valores morais que direcionam a conduta dos integrantes de determinada profissão e distingue-se do conceito de ética pessoal.

No que tange aos conceitos de ética geral pessoal e profissional, ética e moral, sociedade e ética, contabilidade na sociedade, está correto o que se afirma apenas em

( ) Ênfase ao Usuário da Informação Contábil: a Contabilidade é apresentada como algo útil para a tomada de decisões, evitando-se endeusar demasiadamente a contabilidade; atender os usuários é o grande objetivo. ( ) Ênfase à Contabilidade Aplicada: como herança dos ingleses e transparência para os investidores das sociedades anônimas (e outros usuários) nos relatórios contábeis, a auditoria é muito enfatizada. ( ) Ênfase a uma Contabilidade Teórica: principalmente à Contabilidade Gerencial. Ao contrário dos europeus, não havia uma preocupação com a teoria das contas, ou querer provar que a Contabilidade é uma ciência. ( ) Universidades em busca de qualidade: grandes quantias para as pesquisas no campo contábil, o professor em dedicação exclusiva e o aluno em período integral valorizavam o ensino nos Estados Unidos.

A sequência está correta em

( ) Custo histórico. Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que teriam de ser pagos se esses mesmos ativos ou ativos equivalentes fossem adquiridos na data do balanço. Os passivos são reconhecidos pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera seriam necessários para liquidar a obrigação na data do balanço. ( ) Custo corrente. Os ativos são registrados pelos montantes pagos em caixa ou equivalentes de caixa ou pelo valor justo dos recursos entregues para adquiri-los na data da aquisição. Os passivos são registrados pelos montantes dos recursos recebidos em troca da obrigação ou, em algumas circunstâncias (como, por exemplo, imposto de renda), pelos montantes em caixa ou equivalentes de caixa se espera serão necessários para liquidar o passivo no curso normal das operações. ( ) Valor realizável (valor de realização ou de liquidação). Os ativos são mantidos pelos montantes em caixa ou equivalentes de caixa que poderiam ser obtidos pela sua venda em forma ordenada. Os passivos são mantidos pelos seus montantes de liquidação, isto é, pelos montantes em caixa ou equivalentes de caixa, não descontados, que se espera serão pagos para liquidar as correspondentes obrigações no curso normal das operações. ( ) Valor presente. Os ativos são mantidos pelo valor presente, descontado, dos fluxos futuros de entradas líquidas de caixa que se espera seja gerado pelo item no curso normal das operações. Os passivos são mantidos pelo valor presente, descontado, dos fluxos futuros de saídas líquidas de caixa que se espera serão necessários para liquidar o passivo no curso normal das operações.

A sequência está correta em

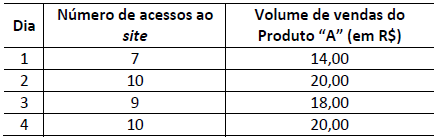

Considerando-se apenas as informações apresentadas, qual das alternativas a seguir apresenta o valor que mais se aproxima do coeficiente de correlação (r de Pearson) existente entre o número de acessos ao site e o volume de vendas do Produto “A” nos quatro primeiros dias da pesquisa?