Foram encontradas 4.737 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Acerca de aspectos técnicos da receita e da despesa públicas, julgue o item subsecutivo.

A inscrição de crédito na dívida ativa da União configura fato

contábil permutativo.

Acerca de aspectos técnicos da receita e da despesa públicas, julgue o item subsecutivo.

O pagamento de serviços facultativos que a administração

pública coloca à disposição da população de forma direta ou

por delegação é feito por meio de taxas.

A respeito de características básicas do orçamento federal, julgue o item que se segue.

É permitido que os recursos correspondentes a determinada

emenda supressiva da despesa aprovada pelo Congresso

Nacional sejam utilizados como fonte de recursos para a

abertura de créditos suplementares e especiais.

A respeito de características básicas do orçamento federal, julgue o item que se segue.

Se verificado que a realização da receita poderá não comportar

o cumprimento das metas de resultado primário, ficará vedada

a limitação de empenho de diferentes dotações orçamentárias

em percentuais distintos.

A respeito de características básicas do orçamento federal, julgue o item que se segue.

A complementação de determinada dotação orçamentária que

não tenha caráter urgente deve ser feita por meio de crédito

suplementar, mas também é permitido autorizá-la por medida

provisória.

A respeito de características básicas do orçamento federal, julgue o item que se segue.

A programação qualitativa abrange todos os tipos de

classificação da despesa pública.

A respeito de características básicas do orçamento federal, julgue o item que se segue.

A reserva de contingência consignada na lei orçamentária

anual destina-se exclusivamente ao atendimento de passivos

contingentes e a outros riscos e eventos fiscais imprevistos.

A respeito de planejamento governamental, julgue o item a seguir.

Além de conter a relação das metas e das prioridades da

administração pública federal, a lei de diretrizes orçamentárias

também deve avaliar o cumprimento das metas relativas ao ano

anterior.

A respeito de planejamento governamental, julgue o item a seguir.

No âmbito do plano plurianual, meta corresponde ao atributo

do programa que declara os meios capazes de viabilizar os

objetivos estabelecidos, o pacto entre entes federados e a

integração de políticas públicas.

A respeito de planejamento governamental, julgue o item a seguir.

Os órgãos setoriais de planejamento e de orçamento dos

Poderes Legislativo e Judiciário se submetem a orientação

normativa do órgão central de planejamento do Poder

Executivo.

A respeito de planejamento governamental, julgue o item a seguir.

A lei de diretrizes orçamentárias deve obedecer unicamente ao

plano plurianual aprovado no mandato do presidente da

República que estiver em exercício.

A respeito de planejamento governamental, julgue o item a seguir.

Ente da Federação que arrecadar tributos pertencentes a outro

ente deverá incluir o produto integral da receita em seu próprio

orçamento, em respeito ao princípio da universalidade.

A respeito de planejamento governamental, julgue o item a seguir.

Tanto no orçamento de desempenho quanto no

orçamento-programa, a classificação da despesa é feita de

acordo com o objetivo final do gasto.

No que se refere às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

É possível apurar no balanço financeiro o superávit financeiro

para fins de identificação de fonte de abertura de créditos

adicionais.

No que se refere às demonstrações contábeis aplicadas ao setor público, julgue o item a seguir.

A elaboração da demonstração de fluxos de caixa é facultativa

para o estado do Amazonas, haja vista a ausência de suporte

especificamente para esse relatório no âmbito do Sistema de

Administração Financeira Integrada do Estado do Amazonas.

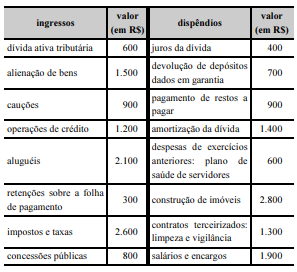

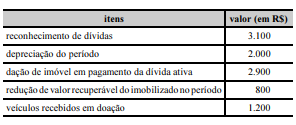

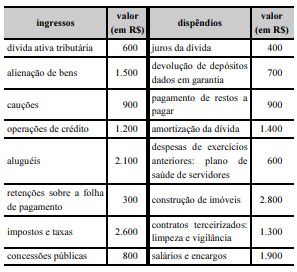

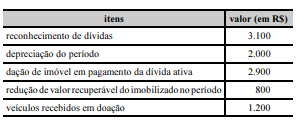

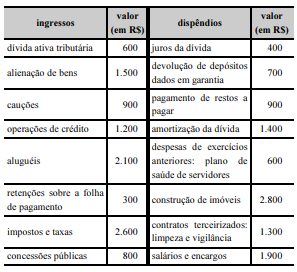

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

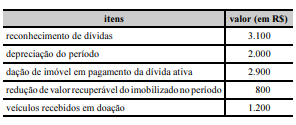

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O balanço orçamentário de 20X9 apresenta resultado

orçamentário superavitário.

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O resultado patrimonial do período foi superavitário.

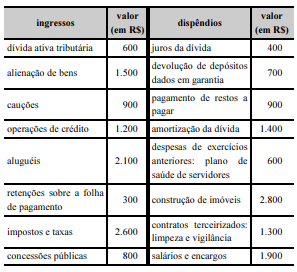

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

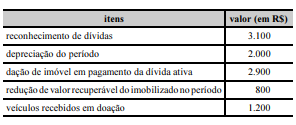

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O saldo do ativo não circulante no balanço patrimonial de

20X9 aumentou em relação ao exercício de 20X8.

O quadro a seguir mostra ingressos e dispêndios de recursos de determinado ente público, referentes a eventos ocorridos no exercício de 20X9.

Além de não ter havido inscrição de restos a pagar no exercício nem outras despesas empenhadas, ocorreram ainda os seguintes eventos.

Considerando essa situação hipotética, julgue o item a seguir, acerca de aspectos contábeis a ela relacionados.

O valor das variações patrimoniais aumentativas foi inferior a

R$ 7.000.

Em 1.º/7/20X9, um servidor público federal da administração direta foi designado, pela primeira vez em sua carreira, como suprido em regime de adiantamento com depósito em conta-corrente no valor total de R$ 2.800, com prazo de aplicação de trinta dias, para gastos de pequeno vulto com serviços de terceiros, pessoas jurídicas.

Considerando essa situação hipotética, julgue o próximo item, relativos a suprimento de fundos e à Conta Única do Tesouro Nacional.

Caso o servidor tenha aplicado, em 6/7/20X9, parte do

suprimento de fundos para o pagamento de nota fiscal no valor

de R$ 910 a empresa que lhe tenha prestado serviço de

conserto emergencial da rede de computadores do órgão onde

ele trabalha, esse servidor terá agido dentro dos limites da lei,

desde que a prestação de contas não ultrapasse trinta dias da

data de aplicação do suprimento.