Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 4.737 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FGV

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FGV - 2022 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q1987114

Administração Financeira e Orçamentária

De acordo com o Decreto n° 93.872/1986, a realização da receita

e da despesa da União será feita por via bancária, em observância

ao seguinte princípio:

Ano: 2022

Banca:

FGV

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FGV - 2022 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q1987112

Administração Financeira e Orçamentária

Em relação ao Orçamento Programa, assinale a afirmativa

correta.

Ano: 2022

Banca:

FGV

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FGV - 2022 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q1987111

Auditoria Governamental

De acordo com a Instrução Normativa TCU nº 84 de 2020, a

certificação da confiabilidade das demonstrações contábeis de

empresas estatais compete aos auditores independentes

registrados na Comissão de Valores Mobiliários.

No caso em que não é possível obter evidência de auditoria suficiente e apropriada e se conclui que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis, se houver, poderiam ser relevantes e generalizados, os certificados de auditoria devem expressar o seguinte tipo de opinião, quanto à regularidade das contas anuais:

No caso em que não é possível obter evidência de auditoria suficiente e apropriada e se conclui que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis, se houver, poderiam ser relevantes e generalizados, os certificados de auditoria devem expressar o seguinte tipo de opinião, quanto à regularidade das contas anuais:

Ano: 2022

Banca:

FGV

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FGV - 2022 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q1987108

Contabilidade Pública

De acordo com a Lei nº 4320/64, no Balanço Patrimonial, o ativo

permanente compreende

Ano: 2022

Banca:

FGV

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FGV - 2022 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q1987105

Contabilidade Pública

As receitas recebidas pelas entidades do setor público se

originam das transações com contraprestação e das transações

sem contraprestação.

Assinale a opção que indica apenas transações com contraprestação.

Assinale a opção que indica apenas transações com contraprestação.

Ano: 2022

Banca:

FGV

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FGV - 2022 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q1987088

Contabilidade Geral

Uma empresa comercial vende apenas por cartão de crédito, de

modo que os montantes são recebidos no mês seguinte ao da

realização das vendas. A loja paga aos vendedores uma comissão

de 10% sobre as vendas, sendo que esse pagamento é feito no

mês seguinte ao da entrada do dinheiro.

No primeiro trimestre de X0, a Receita de vendas foi a seguinte:

• Janeiro: R$40.000

• Fevereiro: R$50.000

• Março: R$35.000

Assinale a opção que indica a contabilização mensal da despesa com a comissão de vendedores, em janeiro, fevereiro e março, respectivamente, na Demonstração do Resultado do Exercício.

No primeiro trimestre de X0, a Receita de vendas foi a seguinte:

• Janeiro: R$40.000

• Fevereiro: R$50.000

• Março: R$35.000

Assinale a opção que indica a contabilização mensal da despesa com a comissão de vendedores, em janeiro, fevereiro e março, respectivamente, na Demonstração do Resultado do Exercício.

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986082

Administração Financeira e Orçamentária

O Governo Federal assumiu obrigação, sem autorização orçamentária, com fornecedores para pagamento a posteriori de bens e

serviços. Consoante a Lei Complementar 101/2000, esse ato é equiparado a uma

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986081

Administração Financeira e Orçamentária

Considere as seguintes despesas:

I. Indenização por demissão de servidores ou empregados.

II. Relativas a incentivos à demissão voluntária.

III. Horas extras.

IV. Contratos de terceirização de mão de obra que se referem à substituição de servidores.

Nos termos previstos na Lei Complementar 101/2000, entende-se como despesa com pessoal o constante em

I. Indenização por demissão de servidores ou empregados.

II. Relativas a incentivos à demissão voluntária.

III. Horas extras.

IV. Contratos de terceirização de mão de obra que se referem à substituição de servidores.

Nos termos previstos na Lei Complementar 101/2000, entende-se como despesa com pessoal o constante em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986080

Administração Financeira e Orçamentária

A Fazenda Pública Federal possui créditos a receber provenientes de custas processuais, o que deve ser classificado, nos termos da Lei nº 4.320/1964, como

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986079

Administração Financeira e Orçamentária

A Constituição Federal de 1988 dita expressamente que fica dispensada, durante a integralidade do exercício financeiro em que

vigore a calamidade pública de âmbito nacional, a vedação referente

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986078

Administração Financeira e Orçamentária

Considere os seguintes itens:

I. O orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da Administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público.

II. O orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

III. O orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da Administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

IV. Demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

Os instrumentos de planejamento que, compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional, são os que constam em

I. O orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da Administração direta e indireta, inclusive fundações instituídas e mantidas pelo Poder Público.

II. O orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

III. O orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da Administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

IV. Demonstrativo regionalizado do efeito, sobre as receitas e despesas, decorrente de isenções, anistias, remissões, subsídios e benefícios de natureza financeira, tributária e creditícia.

Os instrumentos de planejamento que, compatibilizados com o plano plurianual, terão entre suas funções a de reduzir desigualdades inter-regionais, segundo critério populacional, são os que constam em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986077

Administração Financeira e Orçamentária

A Lei Complementar 101/2000 estabeleceu condições para a geração de despesa ou assunção de obrigação, como a estimativa

do impacto orçamentário-financeiro no exercício em que deva entrar em vigor e nos dois subsequentes e a declaração do ordenador da despesa de que o aumento tem adequação orçamentária e financeira com a lei orçamentária anual e compatibilidade

com o plano plurianual e com a lei de diretrizes orçamentárias. É EXCEÇÃO legal ao cumprimento dessas mencionadas condições a despesa

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986076

Administração Financeira e Orçamentária

Considere:

I. Dívida fundada. II. Dívida flutuante. III. Dívida ativa tributária. IV. Dívida ativa não tributária.

Consoante dispõe a Lei nº 4.320/1964, constitui crédito da Fazenda Pública o constante em

I. Dívida fundada. II. Dívida flutuante. III. Dívida ativa tributária. IV. Dívida ativa não tributária.

Consoante dispõe a Lei nº 4.320/1964, constitui crédito da Fazenda Pública o constante em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986075

Administração Financeira e Orçamentária

O Governo Federal repassou recursos a uma entidade sem fins lucrativos para a prestação de serviços essenciais na área de

assistência social por entender que a suplementação de recursos de origem privada aplicados a esses objetivos se revelou mais

econômica. Conforme dita a Lei nº 4.320/1964, essa despesa pode ser classificada como despesa

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986074

Administração Financeira e Orçamentária

Considere:

I. Apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento.

II. Julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da Administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público.

III. Apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na Administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório.

Nos termos previstos na Constituição Federal de 1988, a competência para a realização desses atos (I, II e III), no auxílio ao Congresso Nacional no exercício do controle externo, é

I. Apreciar as contas prestadas anualmente pelo Presidente da República, mediante parecer prévio que deverá ser elaborado em sessenta dias a contar de seu recebimento.

II. Julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da Administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público.

III. Apreciar, para fins de registro, a legalidade dos atos de admissão de pessoal, a qualquer título, na Administração direta e indireta, incluídas as fundações instituídas e mantidas pelo Poder Público, excetuadas as nomeações para cargo de provimento em comissão, bem como a das concessões de aposentadorias, reformas e pensões, ressalvadas as melhorias posteriores que não alterem o fundamento legal do ato concessório.

Nos termos previstos na Constituição Federal de 1988, a competência para a realização desses atos (I, II e III), no auxílio ao Congresso Nacional no exercício do controle externo, é

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986073

Administração Financeira e Orçamentária

A Constituição Federal de 1988 determina que a Administração tem o dever de executar as programações orçamentárias, adotando os meios e as medidas necessários, com o propósito de garantir a efetiva entrega de bens e serviços à sociedade. Esse

regramento, nos termos da lei de diretrizes orçamentárias, sendo regra afeta exclusivamente aos orçamentos fiscal e da seguridade social da União, aplica-se

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986064

Contabilidade Geral

Um lote de mercadorias para revenda foi adquirido, em 25/04/2019, pelo valor à vista de R$ 1.500.000,00. A empresa compradora responsabilizou-se pela retirada das mercadorias no depósito do fornecedor e pagou R$ 30.000,00 de frete para transportar

essas mercadorias até seu depósito e, também, o valor de R$ 15.000,00 por um seguro contra roubo das mercadorias durante

esse transporte.

Em 25/05/2019, a empresa vendeu todo lote de mercadorias que havia comprado pelo valor de R$2.100.000,00.

Assumindo que não há incidência de qualquer imposto na compra e na venda das mercadorias, a empresa evidenciou na Demonstração do Resultado de 2019, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos em reais:

Em 25/05/2019, a empresa vendeu todo lote de mercadorias que havia comprado pelo valor de R$2.100.000,00.

Assumindo que não há incidência de qualquer imposto na compra e na venda das mercadorias, a empresa evidenciou na Demonstração do Resultado de 2019, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986060

Contabilidade Geral

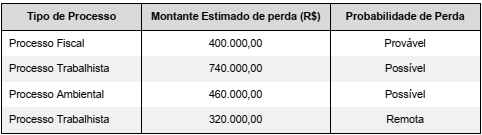

As informações constantes do quadro a seguir são referentes a diversos processos a que uma empresa está respondendo e foram obtidas para a preparação do Balanço Patrimonial de 31/12/2019. O Departamento Jurídico da empresa fez uma análise

minuciosa e apresentou as estimativas de desembolso e as probabilidades de perda para cada caso:

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986054

Contabilidade Geral

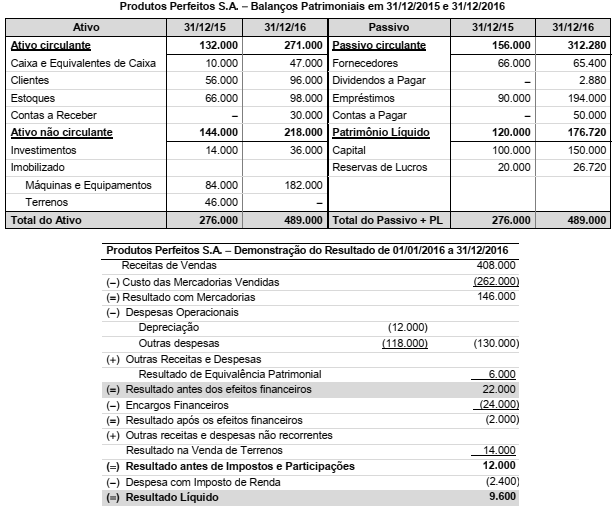

São apresentados (em reais) a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado

para o ano 2016 da empresa Produtos Perfeitos S.A.:

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986053

Contabilidade Pública

Quanto aos Elementos das Demonstrações Contábeis, de acordo com a NBC TSP Estrutura Conceitual: