Questões de Concurso

Comentadas para auditor - ciências contábeis

Foram encontradas 1.752 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1874927

Auditoria

Acerca do acompanhamento sistemático das atividades

relacionadas com o sistema de controles internos, devem ser objetos de

relatórios:

I. As conclusões dos exames efetuados. II. Os resultados dos testes periódicos de segurança para os sistemas de informações, em especial para os mantidos em meio eletrônico, a cada 5 (cinco) anos. III. As recomendações a respeito de eventuais deficiências, com o estabelecimento de cronograma de saneamento das mesmas, quando for o caso. IV. A manifestação dos responsáveis pelas correspondentes áreas a respeito das deficiências encontradas em verificações anteriores e das medidas efetivamente adotadas para saná-las.

Estão CORRETOS apenas os itens:

I. As conclusões dos exames efetuados. II. Os resultados dos testes periódicos de segurança para os sistemas de informações, em especial para os mantidos em meio eletrônico, a cada 5 (cinco) anos. III. As recomendações a respeito de eventuais deficiências, com o estabelecimento de cronograma de saneamento das mesmas, quando for o caso. IV. A manifestação dos responsáveis pelas correspondentes áreas a respeito das deficiências encontradas em verificações anteriores e das medidas efetivamente adotadas para saná-las.

Estão CORRETOS apenas os itens:

Q1874925

Auditoria

Com relação à auditoria das Cooperativas de Crédito, assinale a

opção CORRETA:

Q1874917

Conhecimentos Bancários

O Plano de Contas das Instituições Financeiras prevê os critérios

de avaliação e apropriação contábil em operações financeiras com taxas

prefixadas. Analise as opções abaixo e, em seguida, assinale a alternativa

CORRETA.

I. As operações ativas e passivas contratadas com rendas e encargos prefixados contabilizam-se pelo valor presente, registrando-se as rendas e os encargos a apropriar em subtítulo de uso interno do próprio título ou subtítulo contábil utilizado para registrar a operação. II. Apropriação das rendas e dos encargos mensais das operações financeira com taxa prefixadas faz-se mediante a utilização do método linear, admitindo-se a apropriação, segundo o método exponencial naquelas contratadas com cláusula de juros simples. III. As rendas e os encargos dessas operações são apropriados mensalmente, a crédito ou a débito das contas efetivas de receitas ou despesas, conforme o caso, em razão da fluência de seus prazos, admitindo-se a apropriação em períodos inferiores a um mês. IV. As rendas e os encargos proporcionais aos dias decorridos no mês da contratação da operação devem ser apropriados dentro do próprio mês, "pro rata temporis", considerando-se o número de dias corridos.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. As operações ativas e passivas contratadas com rendas e encargos prefixados contabilizam-se pelo valor presente, registrando-se as rendas e os encargos a apropriar em subtítulo de uso interno do próprio título ou subtítulo contábil utilizado para registrar a operação. II. Apropriação das rendas e dos encargos mensais das operações financeira com taxa prefixadas faz-se mediante a utilização do método linear, admitindo-se a apropriação, segundo o método exponencial naquelas contratadas com cláusula de juros simples. III. As rendas e os encargos dessas operações são apropriados mensalmente, a crédito ou a débito das contas efetivas de receitas ou despesas, conforme o caso, em razão da fluência de seus prazos, admitindo-se a apropriação em períodos inferiores a um mês. IV. As rendas e os encargos proporcionais aos dias decorridos no mês da contratação da operação devem ser apropriados dentro do próprio mês, "pro rata temporis", considerando-se o número de dias corridos.

Está(ão) CORRETO(S) apenas o(s) item(ns):

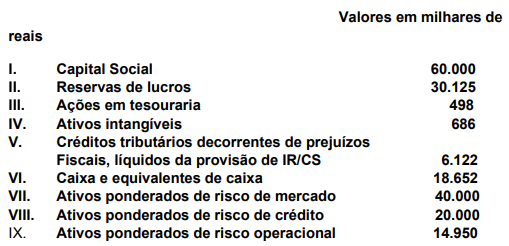

Q1874914

Contabilidade Geral

O Banco XX apresentou as seguintes informações em suas

demonstrações contábeis e registros auxiliares, as quais foram devidamente

auditadas relativas ao exercício findo em 31 de dezembro de 2XX0:

Baseado nas informações, o Patrimônio de Referência (PR) é:

Baseado nas informações, o Patrimônio de Referência (PR) é:

Q1874908

Auditoria

Em relação à exigência de inclusão dos principais assuntos de

auditoria no relatório de auditoria sobre demonstrações contábeis de Instituições

Financeiras constituídas sob a forma de companhia aberta ou que sejam

enquadradas no Segmento 1 (S1), no Segmento 2 (S2) ou no Segmento 3 (S3),

conforme regulamentação vigente é CORRETO afirmar que:

Q1874906

Segurança da Informação

De acordo com as normas do Banco Central do Brasil (BCB), na

adoção de uma política de segurança cibernética, devem ser consideradas

algumas diretrizes. Em relação a essas diretrizes, analise os itens abaixo como

verdadeiros (V) ou falsos (F) e, em seguida, assinale a opção CORRETA.

I. Considera-se diretriz a elaboração de cenários de incidentes considerados nos testes de continuidade de negócios. II. Considera-se diretriz a definição de procedimentos e de controles voltados à prevenção e ao tratamento dos incidentes a serem adotados por empresas prestadoras de serviços a terceiros que manuseiem dados ou informações sensíveis ou que sejam relevantes para a condução das atividades operacionais da instituição. III. Considera-se diretriz a classificação dos dados e das informações quanto à relevância. IV. Considera-se diretriz o uso da definição dos parâmetros determinados pelo BCB na avaliação da relevância dos incidentes.

A sequência CORRETA é:

I. Considera-se diretriz a elaboração de cenários de incidentes considerados nos testes de continuidade de negócios. II. Considera-se diretriz a definição de procedimentos e de controles voltados à prevenção e ao tratamento dos incidentes a serem adotados por empresas prestadoras de serviços a terceiros que manuseiem dados ou informações sensíveis ou que sejam relevantes para a condução das atividades operacionais da instituição. III. Considera-se diretriz a classificação dos dados e das informações quanto à relevância. IV. Considera-se diretriz o uso da definição dos parâmetros determinados pelo BCB na avaliação da relevância dos incidentes.

A sequência CORRETA é:

Q1874902

Auditoria

É mandatório que o auditor independente comunique formalmente

com a governança da entidade alguns aspectos. Assinale a opção que apresenta

um desses aspectos.

Q1874899

Auditoria

Considerando as normas de auditoria aprovadas pelo Conselho

Federal de Contabilidade, existe a necessidade da descrição da responsabilidade

da administração nas representações formais?

Q1874898

Auditoria

O auditor independente deve tomar precauções quando são

detectados desvios de controles nos quais ele pretende confiar. O auditor deve

fazer indagações específicas para entender esses assuntos e suas potenciais

consequências, bem como usar uma das afirmações abaixo. Sobre esse assunto,

assinale a opção CORRETA.

Q1874897

Auditoria

A administração da entidade está em posição privilegiada para

perpetrar fraudes em função de sua capacidade para manipular registros contábeis

e elaborar demonstrações contábeis fraudulentas, burlando controles que sob

outros aspectos parecem funcionar de forma efetiva. Em relação à existência deste

risco nas entidades, assinale a opção CORRETA.

Q1874896

Auditoria

Em relação a exemplos de procedimentos adicionais de auditoria

quando são identificados eventos ou condições que possam levantar dúvida

significativa quanto à capacidade da entidade de manter sua continuidade

operacional, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. No caso em que a administração ainda não realizou a avaliação da capacidade de continuidade operacional da entidade, deve-se solicitar que a administração faça essa avaliação. II. Deve-se avaliar os planos da administração para ações futuras em relação à avaliação da continuidade operacional, se for provável que o resultado desses planos melhore a situação e se os planos da administração forem viáveis nessas circunstâncias. III. Deve-se verificar se algum fato ou informação adicional foi disponibilizado desde a data em que a administração fez sua avaliação. IV. Deve-se solicitar representações formais da administração e, quando apropriado, dos responsáveis pela governança, com relação a seus planos para ações futuras e a viabilidade desses planos.

Estão CORRETOS os itens:

I. No caso em que a administração ainda não realizou a avaliação da capacidade de continuidade operacional da entidade, deve-se solicitar que a administração faça essa avaliação. II. Deve-se avaliar os planos da administração para ações futuras em relação à avaliação da continuidade operacional, se for provável que o resultado desses planos melhore a situação e se os planos da administração forem viáveis nessas circunstâncias. III. Deve-se verificar se algum fato ou informação adicional foi disponibilizado desde a data em que a administração fez sua avaliação. IV. Deve-se solicitar representações formais da administração e, quando apropriado, dos responsáveis pela governança, com relação a seus planos para ações futuras e a viabilidade desses planos.

Estão CORRETOS os itens:

Q1874895

Auditoria

A avaliação do auditor dos riscos identificados no nível de

afirmações fornece base para a consideração da abordagem de auditoria

apropriada para planejar e executar procedimentos adicionais de auditoria. Nesse

contexto, em relação à abordagem que o auditor deve utilizar, julgue os itens

abaixo e, em seguida, assinale a opção CORRETA.

I. Somente mediante a execução de testes de controle é que o auditor pode obter resposta eficaz ao risco avaliado de distorção relevante em uma afirmação em particular. II. Somente a execução de procedimentos substantivos é apropriada para afirmações em particular e, portanto, o auditor exclui o efeito dos controles da avaliação de risco relevante. Isso pode ser porque os procedimentos de avaliação de risco do auditor não identificaram nenhum controle eficaz relevante para a afirmação ou porque o teste dos controles seria ineficaz e, portanto, o auditor não pretende confiar na efetividade operacional dos controles para determinar a natureza, época e extensão dos procedimentos substantivos. III. Uma abordagem combinada, que usa tanto testes de controle como procedimentos substantivos é uma abordagem eficaz. IV. Independentemente da abordagem selecionada, o auditor planeja e executa os procedimentos substantivos para cada classe de transações, saldos de contas e divulgações relevantes.

Está(ão) CORRETO(S) o(s) item(ns):

I. Somente mediante a execução de testes de controle é que o auditor pode obter resposta eficaz ao risco avaliado de distorção relevante em uma afirmação em particular. II. Somente a execução de procedimentos substantivos é apropriada para afirmações em particular e, portanto, o auditor exclui o efeito dos controles da avaliação de risco relevante. Isso pode ser porque os procedimentos de avaliação de risco do auditor não identificaram nenhum controle eficaz relevante para a afirmação ou porque o teste dos controles seria ineficaz e, portanto, o auditor não pretende confiar na efetividade operacional dos controles para determinar a natureza, época e extensão dos procedimentos substantivos. III. Uma abordagem combinada, que usa tanto testes de controle como procedimentos substantivos é uma abordagem eficaz. IV. Independentemente da abordagem selecionada, o auditor planeja e executa os procedimentos substantivos para cada classe de transações, saldos de contas e divulgações relevantes.

Está(ão) CORRETO(S) o(s) item(ns):

Q1874894

Auditoria

Em relação à determinação dos principais assuntos de auditoria,

constantes no relatório do auditor independente, quais fatores o auditor deve levar

em consideração?

Q1874891

Auditoria

O auditor independente, ao desenvolver seu trabalho no âmbito do

mercado de valores mobiliários, além dos procedimentos já executados no curso

de sua auditoria, deverá, adicionalmente, verificar outros itens. Acerca desse

assunto, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. O auditor independente deve verificar se as demonstrações contábeis e o relatório de auditoria foram divulgados nos meios de comunicação em que seja obrigatória a sua publicação e se estes correspondem às demonstrações contábeis auditadas e ao relatório originalmente emitido. II. O auditor independente deve verificar se o relatório integrado foi devidamente preparado e publicado. III. O auditor independente deve verificar se as informações e análises contábeis e financeiras apresentadas no relatório da administração da entidade estão em consonância com as demonstrações contábeis auditadas. IV. O auditor independente deve verificar se as destinações do resultado da entidade estão de acordo com as disposições da lei societária, com o seu estatuto social e com as normas emanadas da CVM.

Está(ão) CORRETO(S) o(s) item(ns):

I. O auditor independente deve verificar se as demonstrações contábeis e o relatório de auditoria foram divulgados nos meios de comunicação em que seja obrigatória a sua publicação e se estes correspondem às demonstrações contábeis auditadas e ao relatório originalmente emitido. II. O auditor independente deve verificar se o relatório integrado foi devidamente preparado e publicado. III. O auditor independente deve verificar se as informações e análises contábeis e financeiras apresentadas no relatório da administração da entidade estão em consonância com as demonstrações contábeis auditadas. IV. O auditor independente deve verificar se as destinações do resultado da entidade estão de acordo com as disposições da lei societária, com o seu estatuto social e com as normas emanadas da CVM.

Está(ão) CORRETO(S) o(s) item(ns):

Q1874890

Auditoria

A ABC Auditores Independentes apresentou proposta de auditoria

em uma Companhia aberta, para auditar o exercício corrente. Entretanto, o sócio,

ao analisar a sua carteira de investimentos, verificou que possui ações da referida

companhia. Considerando as regras sobre independência, qual seria a atitude que

o sócio deveria tomar a respeito deste assunto?

Q1874889

Auditoria

O Auditor Independente - Pessoa Física, o Auditor Independente

Pessoa Jurídica e seus responsáveis técnicos poderão ter, respectivamente, o

registro e o cadastro na Comissão de Valores Mobiliários (CVM) suspenso ou

cancelado, sem prejuízo de outras sanções legais cabíveis. O que poderá

proporcionar tal situação?

Q1874883

Conhecimentos Bancários

A Entidade XYZ adquiriu a Entidade ABC, resultando em uma

combinação de negócios. Os seguintes valores são relacionados a esta

combinação:

a. Contraprestação efetivamente transferida R$1.600,00. b. Valor justo líquido de ativos identificáveis e passivos da Entidade ABC:

(i) ativos circulantes R$500,00; (ii) ativos não circulantes R$1.500,00; (iii) passivos circulantes R$300,00; (iv) passivos não circulantes R$400,00.

Com base nos valores acima apresentados, o valor do ágio a ser reconhecido por expectativa de rentabilidade futura (goodwill) é de:

a. Contraprestação efetivamente transferida R$1.600,00. b. Valor justo líquido de ativos identificáveis e passivos da Entidade ABC:

(i) ativos circulantes R$500,00; (ii) ativos não circulantes R$1.500,00; (iii) passivos circulantes R$300,00; (iv) passivos não circulantes R$400,00.

Com base nos valores acima apresentados, o valor do ágio a ser reconhecido por expectativa de rentabilidade futura (goodwill) é de:

Q1874880

Conhecimentos Bancários

Como poderíamos definir o valor justo de um determinado

componente do balanço patrimonial, considerando as Normas Contábeis em vigor?

Acerca desse assunto, julgue os itens abaixo e, em seguida, assinale a opção

CORRETA.

I. Valor justo é o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada no mercado. II. É o melhor valor alcançado pela companhia no momento da valorização inicial da transação. III. O preço no mercado principal (ou mais vantajoso) utilizado para mensurar o valor justo do ativo ou passivo não deve ser ajustado para refletir custos de transação. IV. O valor justo deve ser estabelecido, tão somente, por laudo específico contratado pela administração.

Está(ão) CORRETO(S) o(s) item(ns):

I. Valor justo é o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada no mercado. II. É o melhor valor alcançado pela companhia no momento da valorização inicial da transação. III. O preço no mercado principal (ou mais vantajoso) utilizado para mensurar o valor justo do ativo ou passivo não deve ser ajustado para refletir custos de transação. IV. O valor justo deve ser estabelecido, tão somente, por laudo específico contratado pela administração.

Está(ão) CORRETO(S) o(s) item(ns):

Q1874878

Conhecimentos Bancários

Em relação à nota de declaração de conformidade constante nas

notas explicativas às demonstrações contábeis das companhias abertas, julgue os

itens abaixo a serem afirmados pela administração nesta nota e, em seguida,

assinale a opção CORRETA.

I. Todas as informações relevantes próprias da entidade e somente elas estão sendo evidenciadas. II. Todas as informações relevantes próprias da entidade ou não estão sendo evidenciadas. III. As informações evidenciadas correspondem às utilizadas pela administração na sua gestão. IV. As informações evidenciadas correspondem às utilizadas pela administração e por analistas de mercado.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Todas as informações relevantes próprias da entidade e somente elas estão sendo evidenciadas. II. Todas as informações relevantes próprias da entidade ou não estão sendo evidenciadas. III. As informações evidenciadas correspondem às utilizadas pela administração na sua gestão. IV. As informações evidenciadas correspondem às utilizadas pela administração e por analistas de mercado.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Q1305088

Auditoria

Em consonância exclusiva com a norma de auditoria que trata da responsabilidade em relação

à fraude, assinale a opção CORRETA: