Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 160 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2023 - Banestes - Analista de Comunicação

|

FGV - 2023 - Banestes - Assistente Social |

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2105879

Português

O rei francês Luís XVI, ao falar da administração pública, declarou:

“Cada vez que preencho um cargo, faço cem descontentes e um

ingrato”.

Sobre essa afirmação, assinale a opção correta.

Sobre essa afirmação, assinale a opção correta.

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2023 - Banestes - Analista de Comunicação

|

FGV - 2023 - Banestes - Assistente Social |

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2105878

Português

No livro bíblico do Eclesiastes, está presente a seguinte

afirmação: “Quem fica olhando o vento jamais semeará, quem

fica olhando as nuvens jamais ceifará”.

Essa afirmação expressa o seguinte:

Essa afirmação expressa o seguinte:

Ano: 2023

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2023 - Banestes - Analista de Comunicação

|

FGV - 2023 - Banestes - Assistente Social |

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

FGV - 2023 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q2105877

Português

O ex-ministro da Fazenda Delfim Netto declarou certa vez:

“O capital é como água. Sempre flui por onde encontra menos obstáculos”.

Assinale a afirmativa correta sobre os componentes e a estrutura desse pensamento.

“O capital é como água. Sempre flui por onde encontra menos obstáculos”.

Assinale a afirmativa correta sobre os componentes e a estrutura desse pensamento.

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891516

Conhecimentos Bancários

O acordo da Basileia tem sido um importante instrumento de

regulação bancária prudencial, visando especialmente fazer

frente ao risco do sistema financeiro mundial. Inicialmente, o

Basileia I, divulgado em 1988, teve como objetivo criar exigências

mínimas de capital para instituições financeiras como forma de

fazer face ao risco de crédito. Em 2004, foi revisto e divulgado o

Basileia II, com o objetivo de buscar uma medida mais precisa dos

riscos incorridos pelos bancos internacionalmente ativos. A partir

de 2010, os países passaram a implementar o Basileia III, como

parte de um movimento contínuo de aprimoramento da

estrutura prudencial aplicável às instituições financeiras.

Sobre o Basileia III, analise as afirmativas a seguir.

I. Procura reduzir o risco das variações dos preços dos títulos, e consequentemente o risco de mercado, mediante o controle das bolhas especulativas pelos Bancos Centrais.

II. Busca ampliar a qualidade do capital regulatório, além de requerer montantes superiores de capital, principalmente das parcelas com maior capacidade de absorver perdas.

III. Introduziu na regulação os pilares de definição do capital mínimo para bancar o risco de crédito, de mercado e operacional, aprimorou a supervisão bancária e estabeleceu regras para disciplina de mercado.

IV. Visa ao aperfeiçoamento da capacidade das instituições financeiras absorverem choques provenientes do próprio sistema financeiro ou dos demais setores da economia, reduzindo o risco de transferência de crises financeiras para a economia real.

Está correto somente o que se afirma em:

Sobre o Basileia III, analise as afirmativas a seguir.

I. Procura reduzir o risco das variações dos preços dos títulos, e consequentemente o risco de mercado, mediante o controle das bolhas especulativas pelos Bancos Centrais.

II. Busca ampliar a qualidade do capital regulatório, além de requerer montantes superiores de capital, principalmente das parcelas com maior capacidade de absorver perdas.

III. Introduziu na regulação os pilares de definição do capital mínimo para bancar o risco de crédito, de mercado e operacional, aprimorou a supervisão bancária e estabeleceu regras para disciplina de mercado.

IV. Visa ao aperfeiçoamento da capacidade das instituições financeiras absorverem choques provenientes do próprio sistema financeiro ou dos demais setores da economia, reduzindo o risco de transferência de crises financeiras para a economia real.

Está correto somente o que se afirma em:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891505

Contabilidade Geral

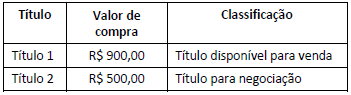

Uma instituição financeira adquiriu, em 4.12.2017, títulos de

renda fixa com os valores e classificações descritos a seguir:

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

Durante o mês de dezembro de 2017, os títulos produziram os seguintes rendimentos de juros e atualização monetária, os quais foram acrescidos à adequada conta de Ativo:

Título 1, R$ 20,00 e Título 2, R$ 10,00.

Em 31.12.2017, o valor de mercado dos títulos, apurado com base em metodologia de apuração, de responsabilidade da instituição, estabelecida com base em critérios consistentes e passíveis de verificação, observadas as determinações do Plano Contábil das Instituições do Sistema Financeiro Nacional – COSIF, era de, respectivamente, R$ 915,00 para o Título 1 e R$ 520,00 para o Título 2.

Nesse caso hipotético foram desconsiderados os efeitos tributários.

Considerando-se apenas os dados informados, e de acordo com as normas do COSIF, o registro contábil dos rendimentos e da avaliação dos títulos a valor de mercado irá gerar:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891502

Contabilidade Geral

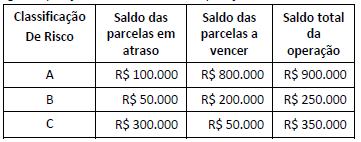

Uma instituição financeira apresentava, em 31.1.2018, a

seguinte posição em sua carteira de operações de crédito:

Para cálculo da Provisão para Operações de Crédito, a Resolução nº 2.682/99 estabelece percentuais mínimos conforme a classificação de risco de cada operação. Os percentuais mínimos são de 0,5%, 1% e 3% para operações classificadas em nível de risco “A”, “B” e “C”, respectivamente. Em 31.12.2017, a conta retificadora de Ativo “Provisão para Operações de Crédito” apresentava um saldo de R$ 12.000.

No mês de janeiro de 2018, o registro da “Provisão para Operações de Crédito” irá provocar no resultado um impacto de:

Para cálculo da Provisão para Operações de Crédito, a Resolução nº 2.682/99 estabelece percentuais mínimos conforme a classificação de risco de cada operação. Os percentuais mínimos são de 0,5%, 1% e 3% para operações classificadas em nível de risco “A”, “B” e “C”, respectivamente. Em 31.12.2017, a conta retificadora de Ativo “Provisão para Operações de Crédito” apresentava um saldo de R$ 12.000.

No mês de janeiro de 2018, o registro da “Provisão para Operações de Crédito” irá provocar no resultado um impacto de:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891500

Contabilidade Geral

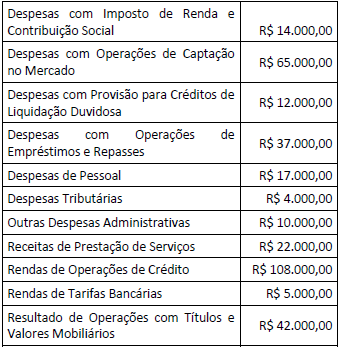

Um Banco Múltiplo apresentava as seguintes informações,

extraídas de sua Demonstração do Resultado, elaborada de

acordo com o modelo do Plano Contábil das Instituições do

Sistema Financeiro Nacional - COSIF:

Considerando-se apenas as informações fornecidas, o Resultado Bruto da Intermediação Financeira a ser evidenciado na Demonstração do Resultado é de:

Considerando-se apenas as informações fornecidas, o Resultado Bruto da Intermediação Financeira a ser evidenciado na Demonstração do Resultado é de:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil

|

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q891488

Matemática Financeira

Uma empresa emitiu uma nota promissória com valor de face de

R$ 200.000,00 com vencimento em 73 dias. Essa nota

promissória foi vendida a um investidor com desconto de 20%

sobre o valor de face. Na data do vencimento, essa nota foi

resgatada pela empresa, que devolveu ao investidor o valor de

face descontado do imposto de renda e 22,5% sobre o

rendimento.

Considerando-se o ano civil (365 dias), o investidor obteve uma rentabilidade efetiva linear de:

Considerando-se o ano civil (365 dias), o investidor obteve uma rentabilidade efetiva linear de:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil

|

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q891487

Matemática Financeira

Um indivíduo pretende acumular um capital C e aplicá-lo à taxa

fixa efetiva de 2% ao mês, de modo a poder fazer saques mensais

de R$ 1.000,00 perpetuamente.

Se o primeiro desses saques ocorrerá no momento da aplicação desse capital, então C deve ser igual a:

Se o primeiro desses saques ocorrerá no momento da aplicação desse capital, então C deve ser igual a:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil

|

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q891486

Matemática Financeira

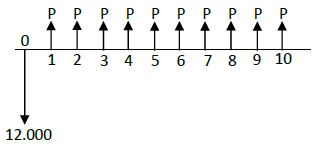

O diagrama a seguir apresenta as projeções dos fluxos de caixa

líquidos de um projeto, em reais, durante dez meses.

Se a Taxa Interna de Retorno (TIR) é 4% a.m., então o valor de P é:

Dados: 1,049 = 1,42 1,0410 = 1,48 1,0411 = 1,54

Se a Taxa Interna de Retorno (TIR) é 4% a.m., então o valor de P é:

Dados: 1,049 = 1,42 1,0410 = 1,48 1,0411 = 1,54

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil

|

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q891485

Matemática Financeira

No sistema de juros compostos, uma taxa de k% ao trimestre,

com capitalização bimestral, corresponde a uma taxa efetiva

quadrimestral de:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil

|

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q891484

Matemática Financeira

Um título com valor de face igual a R$ 2.150,00 sofre desconto

racional composto um mês antes do seu vencimento.

Se a taxa de desconto utilizada é de 7,5% a.m., então o valor descontado é igual a:

Se a taxa de desconto utilizada é de 7,5% a.m., então o valor descontado é igual a:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil

|

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q891482

Matemática Financeira

Um capital de R$ 5.000,00 é aplicado à taxa de juros compostos

de 24% a.a. com capitalizações bimestrais. Depois de quatro

meses de capitalização sem que houvesse qualquer depósito

adicional ou qualquer retirada, o proprietário desse montante faz

um saque de R$ 608,00 e o restante do dinheiro continuou a ser

capitalizado nas mesmas condições.

Seis meses após o início dessa aplicação, o valor acumulado era:

Seis meses após o início dessa aplicação, o valor acumulado era:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil

|

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q891480

Matemática Financeira

Uma instituição financeira realiza operações de desconto simples

comercial à taxa de 4% a.m.. Um cliente desse banco descontou

uma nota promissória cinco meses antes do seu vencimento.

A taxa de desconto efetiva linear é:

A taxa de desconto efetiva linear é:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil

|

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q891479

Matemática Financeira

Um financiamento no valor de R$ 18.000,00 foi contratado e

deverá ser quitado em 20 prestações mensais e consecutivas,

vencendo a primeira delas um mês após a data da contratação do

financiamento. Foi adotado o Sistema de Amortizações

Constantes (SAC) a uma taxa de juros efetiva de 3,0% ao mês.

A diferença entre os valores de duas prestações consecutivas quaisquer é sempre igual a:

A diferença entre os valores de duas prestações consecutivas quaisquer é sempre igual a:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil

|

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q891477

Matemática Financeira

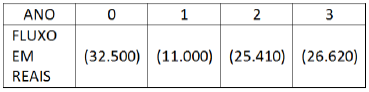

Um dos métodos para se analisar a viabilidade de um projeto de

investimento é o do VPL (Valor Presente Líquido). Para utilizá-lo,

estimam-se os fluxos de caixa líquidos gerados pelo projeto e,

com o auxílio da taxa de custo do capital, calcula-se o valor

presente desses fluxos. Um resultado positivo indica que o

projeto é economicamente viável caso a estimativa de fluxos de

caixa esteja correta e se o projeto completar seu prazo.

A seguir estão as projeções dos fluxos de caixa líquidos de um projeto.

Se essas projeções são válidas e se o custo do capital ao ano é de 10%, conclui-se que o projeto é economicamente:

A seguir estão as projeções dos fluxos de caixa líquidos de um projeto.

Se essas projeções são válidas e se o custo do capital ao ano é de 10%, conclui-se que o projeto é economicamente:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil

|

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q891476

Matemática Financeira

Um financiamento deverá ser quitado em 18 prestações mensais

iguais de R$ 1.600,00 segundo o Sistema de Amortização Francês

(Tabela Price). Haverá um período de carência de dois meses, ou

seja, durante esse período, os juros serão capitalizados e

incorporados ao principal e a primeira prestação será paga dois

meses após a contratação. A taxa de juros nominal é de 96% a.a.,

com capitalização mensal.

O saldo devedor imediatamente após o pagamento da 1ª prestação será:

Dados: 1,0817 = 3,7 1,0818 = 4,0 1,0819 = 4,3

O saldo devedor imediatamente após o pagamento da 1ª prestação será:

Dados: 1,0817 = 3,7 1,0818 = 4,0 1,0819 = 4,3

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil

|

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q891475

Matemática Financeira

O IGP-M (Índice Geral de Preços do Mercado) é um indicador da

variação dos preços calculado pela Fundação Getulio Vargas e

divulgado mensalmente. O IGP-M costuma ser utilizado como

referência para o cálculo de reajuste dos contratos de aluguel de

imóveis.

O contrato de aluguel de Ivo prevê reajustes anuais com base no IGP-M acumulado nesse período. Após um ano de contrato, o valor acumulado desse índice foi 7,73%.

Se, no mesmo período, a inflação acumulada foi de 5%, então o aumento do aluguel, descontada a inflação, foi de:

O contrato de aluguel de Ivo prevê reajustes anuais com base no IGP-M acumulado nesse período. Após um ano de contrato, o valor acumulado desse índice foi 7,73%.

Se, no mesmo período, a inflação acumulada foi de 5%, então o aumento do aluguel, descontada a inflação, foi de:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil

|

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q891474

Matemática Financeira

Um bem, cujo preço à vista é R$ 500,00, será adquirido por meio

de duas prestações mensais consecutivas de R$ 450,00, sendo a

primeira delas paga um mês após a compra.

Nessa venda, a taxa mensal de juros compostos aplicada é:

Nessa venda, a taxa mensal de juros compostos aplicada é:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Provas:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil

|

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Financeira |

Q891473

Matemática Financeira

Um título é resgatado cinco anos antes do seu vencimento pelas regras do desconto comercial composto. A taxa de desconto utilizada nessa transação é de 10% ao ano.

Se o desconto é de R$ 1.148,00, então o valor resgatado vale:

Dados: 1,15 = 1,61

0,95

= 0,59