Foram encontradas 443 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

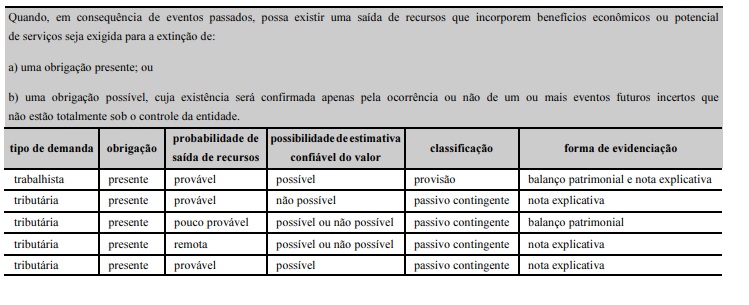

O gestor contábil de um ente público realizou o procedimento de contabilização das provisões e dos passivos contingentes, decorrentes de demandas judiciais tributárias, com base no seguinte quadro informativo.

O auditor informou a necessidade de correção dos relatórios, pois o quadro apresenta algumas inconsistências no que

diz respeito à classificação e à forma de evidenciação.

A respeito dessa situação hipotética, julgue o item a seguir.

A demanda tributária identificada como pouco provável quanto à probabilidade de saída de recursos deve ser classificada

como provisão evidenciada no balanço patrimonial.

O artigo 216 da Constituição Federal de 1988 conceitua patrimônio cultural como os bens de natureza material e imaterial, tomados individualmente ou em conjunto, portadores de referência à identidade, à ação e à memória dos diferentes grupos formadores da sociedade brasileira. A respeito das características dos ativos descritos como bens do patrimônio cultural, julgue o próximo item.

A mensuração de um bem do patrimônio cultural, assim

como dos demais itens do ativo imobilizado, é realizada

a partir do seu custo histórico.

O artigo 216 da Constituição Federal de 1988 conceitua patrimônio cultural como os bens de natureza material e imaterial, tomados individualmente ou em conjunto, portadores de referência à identidade, à ação e à memória dos diferentes grupos formadores da sociedade brasileira. A respeito das características dos ativos descritos como bens do patrimônio cultural, julgue o próximo item.

O valor de um bem do patrimônio cultural pode ser aumentado

ao longo do tempo, mesmo que haja deterioração da condição

física desse bem.

A respeito das variações patrimoniais, julgue o item seguinte.

O ajuste por perda de recuperabilidade realizado no ativo

imobilizado de uma entidade pública é uma variação

patrimonial caracterizada como quantitativa diminutiva.

Considerando a situação hipotética precedente, julgue o item a seguir.

Caso a secretaria adquira um novo mobiliário para melhoria

do serviço prestado, o valor pago deverá ser contabilizado

pelo gestor como investimento, e não como custo do período.

Considerando a situação hipotética precedente, julgue o item a seguir.

Se optar pelo método de custeio por absorção, o gestor

deverá, na produção de serviços da secretaria, apropriar todos

os custos diretos, como aluguel e salários, e os indiretos, como

água, energia elétrica e material de consumo e de limpeza.

Considerando a situação hipotética precedente, julgue o item a seguir.

Caso o gestor adote o método de custeio variável, o valor do

aluguel não deverá ser alocado como custo, pois corresponde

a um valor fixo.

Considerando a situação hipotética precedente, julgue o item a seguir.

O gestor adotará o método de custeio direto se alocar

como custos fixos o aluguel e os salários, e como variáveis,

as contas de água e de energia elétrica e as compras

de materiais de consumo e de limpeza.

Os dados a seguir referem-se à aquisição de computadores por uma entidade pública com o objetivo de melhorar e otimizar os serviços prestados à sociedade.

Após 3 anos de uso desses computadores, foi feita

a contratação de laudo técnico sobre a recuperabilidade das

máquinas utilizadas, por recomendação de um auditor ao gestor

patrimonial. Conforme o laudo, o valor líquido de venda dos

computadores era de R$ 80.000 e o valor em uso, de R$ 100.000.

A partir dessas informações, julgue o próximo item.

O valor correspondente à despesa de depreciação dos

computadores é uma variação patrimonial diminutiva.

Os dados a seguir referem-se à aquisição de computadores por uma entidade pública com o objetivo de melhorar e otimizar os serviços prestados à sociedade.

Após 3 anos de uso desses computadores, foi feita

a contratação de laudo técnico sobre a recuperabilidade das

máquinas utilizadas, por recomendação de um auditor ao gestor

patrimonial. Conforme o laudo, o valor líquido de venda dos

computadores era de R$ 80.000 e o valor em uso, de R$ 100.000.

A partir dessas informações, julgue o próximo item.

Caso a entidade aliene esse ativo em julho de 2021 pelo

valor de R$ 50.000, haverá um ganho de R$ 10.000.

Os dados a seguir referem-se à aquisição de computadores por uma entidade pública com o objetivo de melhorar e otimizar os serviços prestados à sociedade.

Após 3 anos de uso desses computadores, foi feita

a contratação de laudo técnico sobre a recuperabilidade das

máquinas utilizadas, por recomendação de um auditor ao gestor

patrimonial. Conforme o laudo, o valor líquido de venda dos

computadores era de R$ 80.000 e o valor em uso, de R$ 100.000.

A partir dessas informações, julgue o próximo item.

Ao final do ano de 2020, a entidade deverá contabilizar

a perda por recuperabilidade, porque o valor contábil

do ativo é superior ao valor recuperável.

Os dados a seguir referem-se à aquisição de computadores por uma entidade pública com o objetivo de melhorar e otimizar os serviços prestados à sociedade.

Após 3 anos de uso desses computadores, foi feita

a contratação de laudo técnico sobre a recuperabilidade das

máquinas utilizadas, por recomendação de um auditor ao gestor

patrimonial. Conforme o laudo, o valor líquido de venda dos

computadores era de R$ 80.000 e o valor em uso, de R$ 100.000.

A partir dessas informações, julgue o próximo item.

O valor contábil dos computadores em dezembro de 2020

será de R$ 90.000.

Acerca da necessidade de relacionamento do regime orçamentário com o regime contábil, julgue o item que se segue.

Deve-se proceder à baixa do direito a receber no momento

do lançamento da receita tributária.

Acerca da necessidade de relacionamento do regime orçamentário com o regime contábil, julgue o item que se segue.

Somente no efetivo ingresso do recurso a receita orçamentária

será contabilmente reconhecida.

Acerca da necessidade de relacionamento do regime orçamentário com o regime contábil, julgue o item que se segue.

A previsão da receita orçamentária pode ser usada como

reconhecimento da atividade tributária, pois essa etapa é o

resultado das metodologias de projeção usualmente adotadas.

Conforme o disposto na NBC TSP — estrutura conceitual, julgue o item a seguir, acerca das restrições da informação a ser incluída nos relatórios contábeis de propósito geral das entidades do setor público (RCPG).

Como não é possível identificar todos os custos e benefícios

da informação incluída nos RCPG, avaliar se os benefícios

da informação justificam seus custos é frequentemente uma

questão de julgamento de valor.

Conforme o disposto na NBC TSP — estrutura conceitual, julgue o item a seguir, acerca das restrições da informação a ser incluída nos relatórios contábeis de propósito geral das entidades do setor público (RCPG).

É material a informação cujo valor seja superior a 10%

do grupo contábil do qual essa informação faça parte.

Julgue o item a seguir, acerca da concessão de suprimento de fundos e do tratamento contábil a ser dado ao suprimento de fundos.

O suprimento de fundos representa uma despesa, do ponto

de vista patrimonial, pois, no momento da sua concessão,

há redução no patrimônio líquido.

Julgue o item a seguir, acerca da concessão de suprimento de fundos e do tratamento contábil a ser dado ao suprimento de fundos.

Para que o recurso de suprimento de fundos seja concedido

ao suprido, devem ser percorridos os três estágios da despesa

orçamentária — empenho, liquidação e pagamento.

Com relação às características e aos instrumentos de segurança do sistema integrado de administração financeira (SIAFI), julgue o próximo item.

Os operadores do SIAFI devem ser escolhidos dentre os

servidores públicos de cargo efetivo com lotação nas unidades

às quais esses operadores deverão ter acesso.